浅析Moderna财报后大涨的原因

作为COVID-19首屈一指的概念股,似乎在大流行“平常化”之后渐渐淡出焦点位。然而8月3日公布了22Q2季报的$Moderna, Inc.(MRNA)$ 大涨近17%,

从业绩上来说,营收利润双超预期,且提升了全年业绩指引,增强了投资者信心.

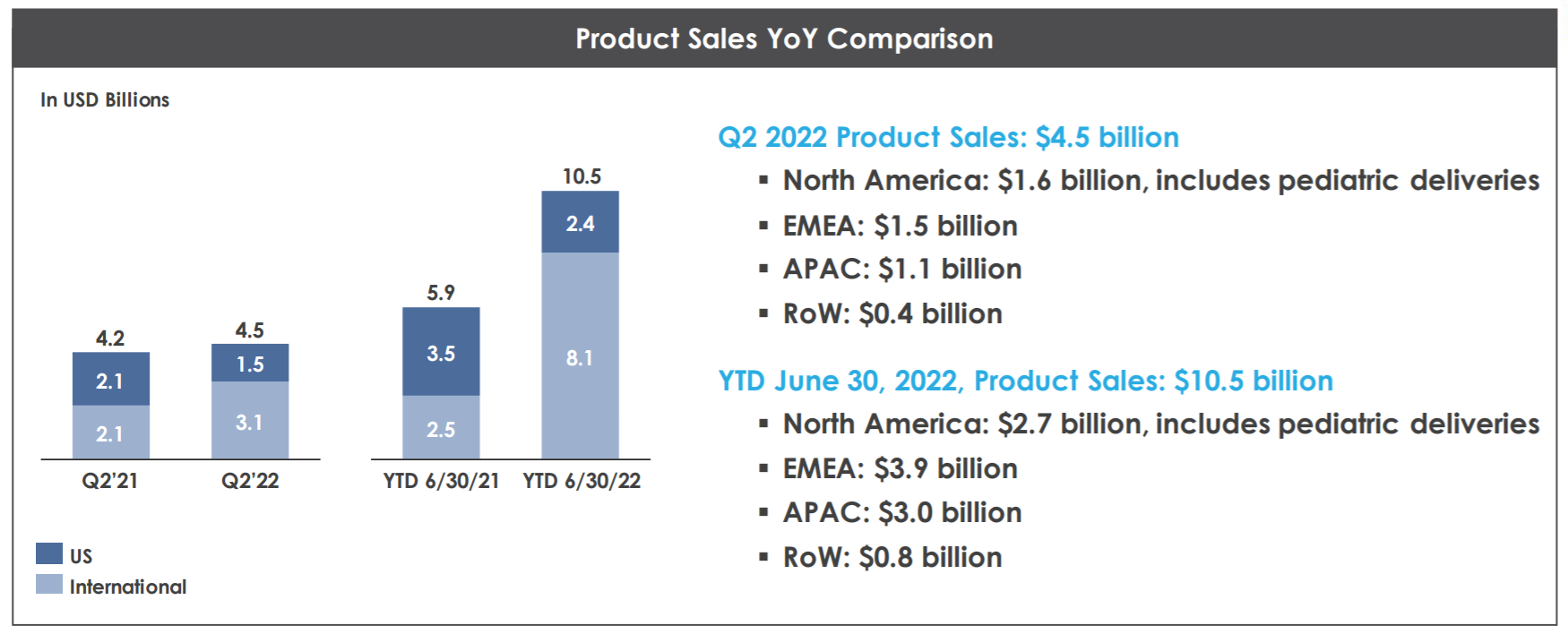

- 收入端,整体营收47.5亿美元,同比增长9.07%,高于预期的40.2亿美元;

- 其中关于COVID-19以免的收入45.3亿美元,同比增长7.96%,高于预期的38.2亿美元;

- 利润方面,运营利润22.0亿美元,同比-2.12%,高于预期的19.0亿美元;

- EPS为5.24美元,高于预期的4.54美元。

2022年全年的业绩的预期来说,提前购买协议(APA)的金额全年总计可以达到210亿美元,包括最近与美国政府签订的7000万的单子,但是这些订单未必完全执行,因为可能需求减少。当然,公司预计Q4的COVID-19疫苗的单子会高于Q3,因为会有更新后的新版疫苗的上市。

总的来说,公司预期2022年依然还是会有较强势的收入,也比较有底气更新一波30亿美元的回购。

我们觉得大涨的主要几个原因:

第一、外界此前认为美国等主要国家提前对大流行的解封,会很大程度上影响这些疫苗公司的业务。但实际上从销售情况来看,依然是超市场预期的。也就是说,市场此前提前过多地计价了“需求不足”。现在属于正常补涨;

第二、Moderna是专供MRNA疗法的,是属于比较先进的。除了COVID-19,mRNA在治疗其他疾病方面也有不错效果,都是大蓝海。比如,流感+新冠mRNA疫苗的联合疫苗会成为一个新的最终解决方案,谁能抢占这个市场,谁将成为大赢家。

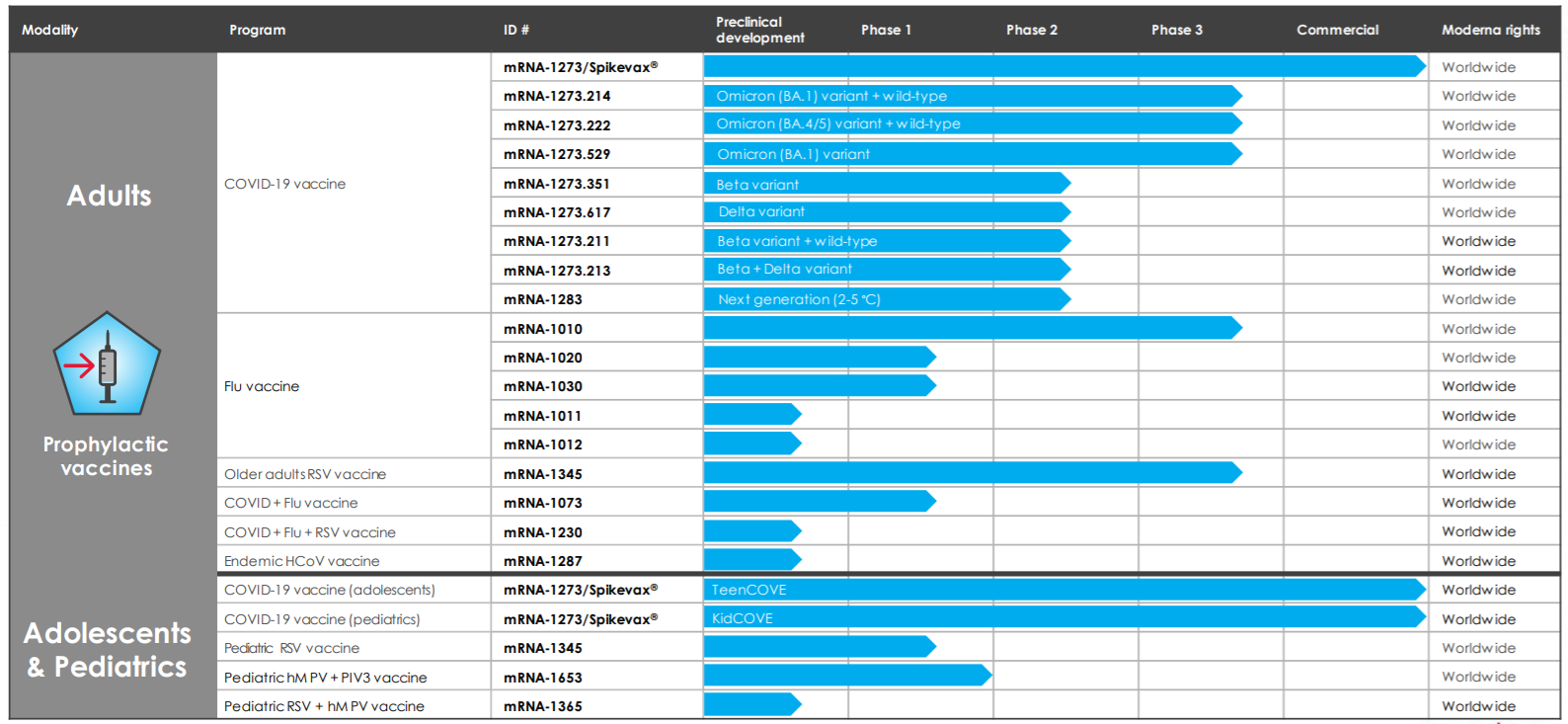

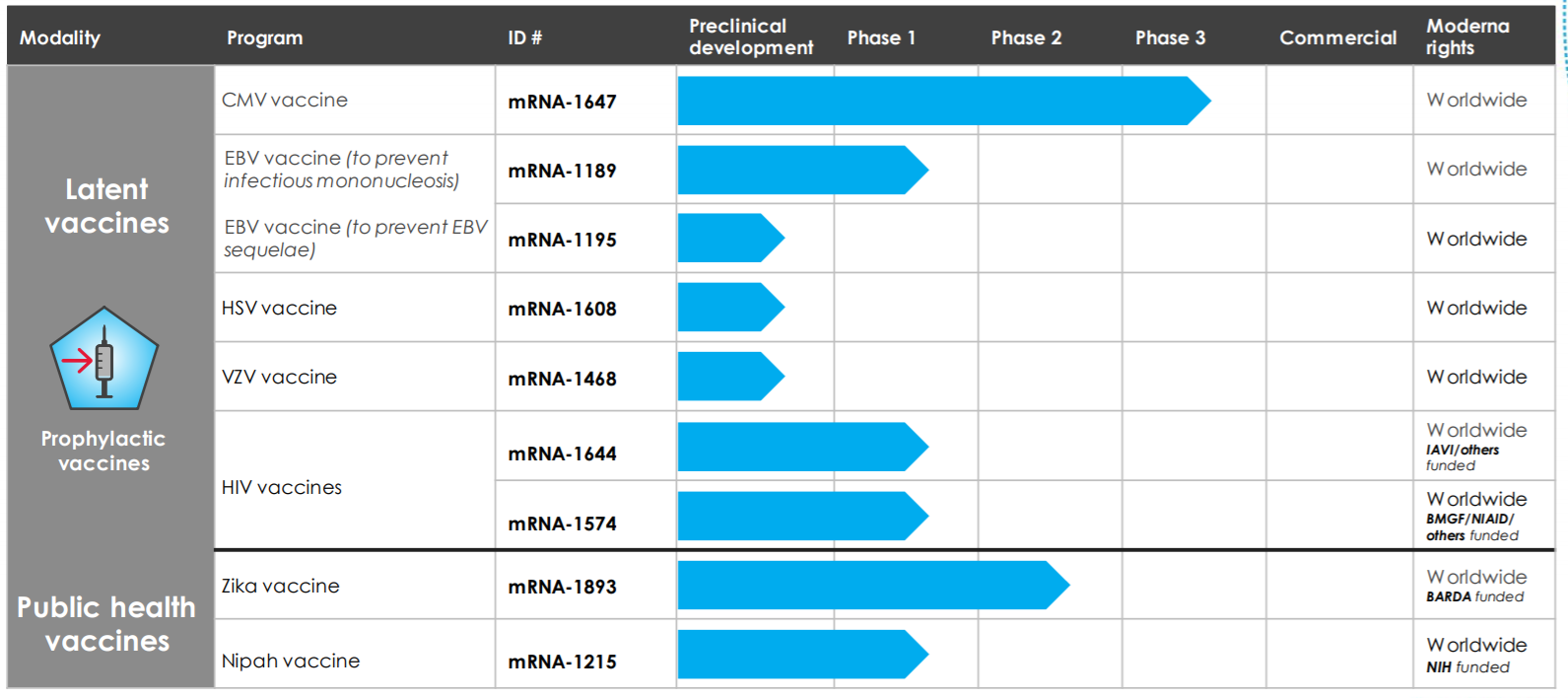

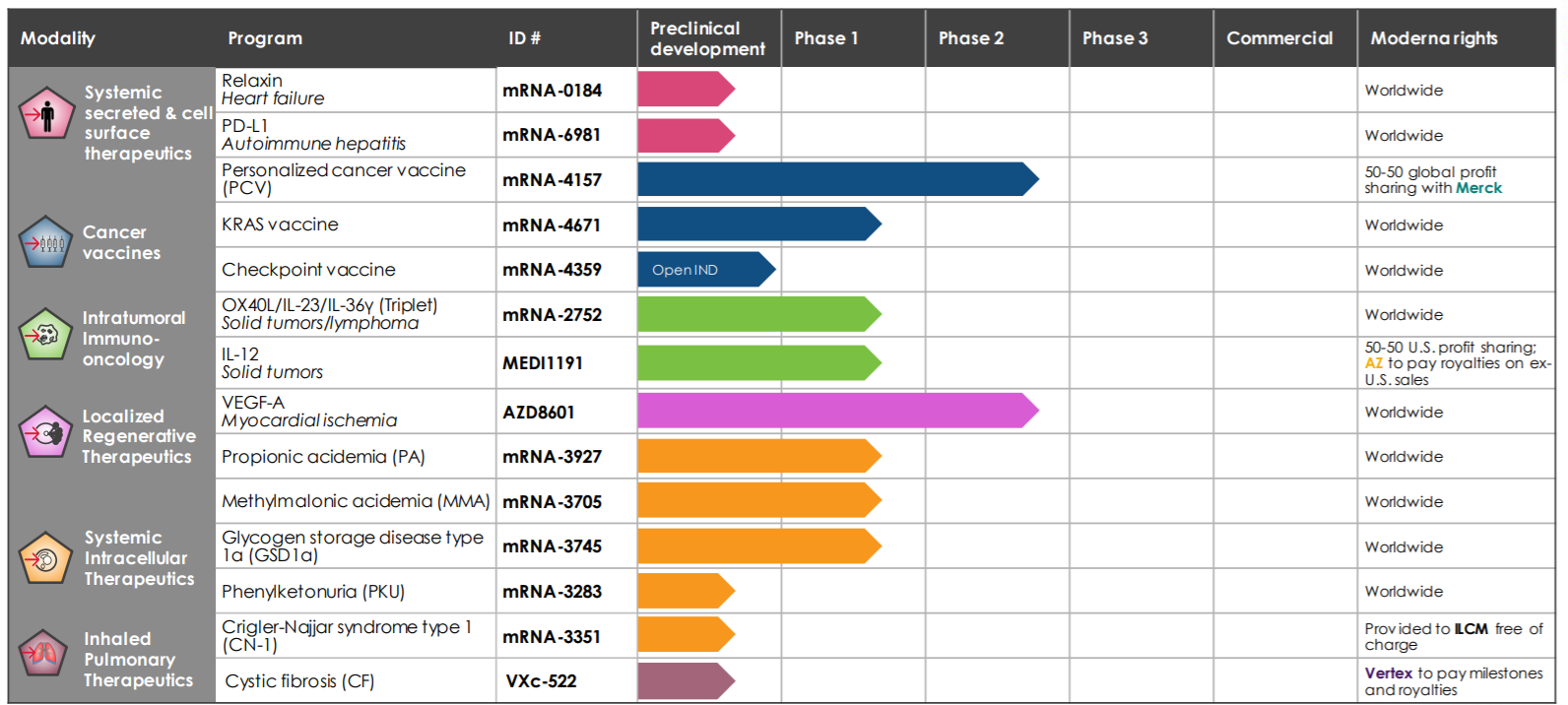

目前Moderna研发管线上共有一款mRNA疫苗(Spikevax)获批上市,33款正在进行1/2/3期临床试验,以及26款药物处在临床前阶段。其中,感染领域最为突出,新冠药物最为亮眼。主要研究领域有新冠疫苗、流感疫苗、预防性疫苗、系统分泌和细胞表面治疗;探索性领域有肿瘤疫苗、局部再生疗法、细胞疗法等。

近期业绩方面需要关注的:

公司到Q2的递延收入为40.9亿美元,市场预期为57.1亿美元,当然市场预期的区间变化很大,如果从横向来看,也从去年的73亿美元下降近一半,从Q1的56亿美元减少。递延收入的减少,可以是某些预付订单的确认,或者是某些订单的取消。如果这一值持续下降,将会影响到接下来几个季度的收入确认。

你看好mRNA的大蓝海吗?(单选)

你看好mRNA的大蓝海吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 先救我她有对象·2022-08-04总市值 741.8亿 成交量 1,375.09万 市盈率TTM 5.48 流通市值 671.4亿 股息 -- 市盈率LYR 6.16 总股本 3.98亿 股息收益率 -- 每股收益TTM 34.02 流通股本 3.60亿 ROA 50.42% 每股收益LYR 30.28 52周最高 497.49 ROE 139.99% 市净率 4.34 52周最低 115.61 ,财务数据,确实不错点赞举报

- 萨姆哥哥·2022-08-13买成长股就是买技术大的趋势 Moderna已经完成了0-1并有大量的现金储备,一旦能到1-N的阶段,就是又一个特斯拉。现在大家担心新冠疫苗的需求,股价被压低,再往下跌空间有限,正是长线投资者入场的好时机。点赞举报

- 梅川洼子·2022-08-04有点喜欢这个股票,有没有比较好的操作意见?点赞举报

- 豆腐王中王·2022-08-04你对Moderna, Inc.(MRNA)的分析很有道理,不过我还是不认同点赞举报

- 丹尼尔加·2022-08-04新冠到今年也应该是差不多了,不应该是这样的走势,想不通点赞举报

- 哎呀呀小伙子·2022-08-04单单看K线图的话,现在正是入手的好时机点赞举报

- 灯塔国02·2022-08-04日线周线月线产生了共振,做多的可以上了点赞举报

- 灌饼高手00·2022-08-04一根阳线改变了三观,现在还真的就是这样点赞举报

- 不信女·2022-08-056点赞举报