【港股打新】苏新服务,苏州排名第一的物业服务提供商

苏新服务是深耕长三角地区,尤其是苏州的城市服务及物业管理服务提供商。按综合实力计,在中指院评选的2022中国物业服务百强企业中排名第46位 。根据弗若斯特沙利文的资料,于2021年,按总收益及城市服务收益计,苏新服务在苏州物业管理服务市场及苏州城市服务市场排名均为第一,及按在江苏省城市服务的收益、江苏省非住宅物业管理服务的收益计,公司分别排名第3和第5。

公司8月11日开始招股,招股价是8.6~9.6港元,每手股数500股,最低申购金额4848.38港元,市值8.6亿~9.6亿港元,发行数量2500万股,属于物业服务及管理行业,有绿鞋。

保荐人是交银国际,保荐人最近两年只保荐过两个项目,两个项目首日均是破发,可以说过往业绩较差。

一共有3名基石,分别是集友资本、广林建设、阡陌乡建旅游,按中间价计算,基石合计认购4338万港元,占总发行数的19.07%。这么小的市值,这个基石占比倒也算合理。

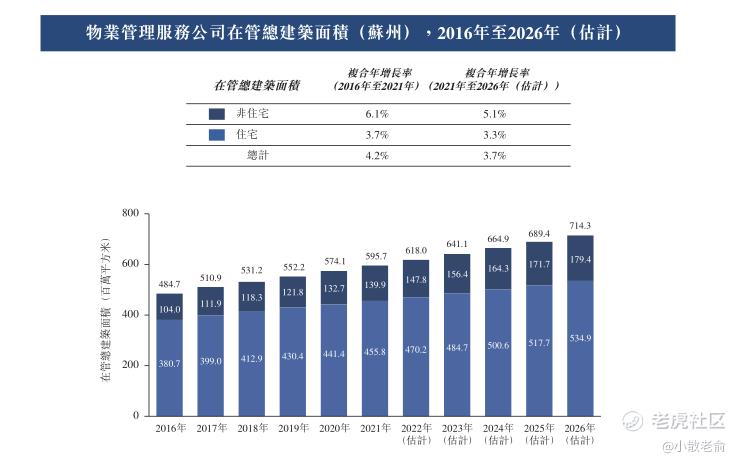

在苏州,苏州物业管理公司在管总建筑面积从2016年的484.7百万平方米增至2021年的595.7百万平方米,复合年增长率为4.2%。于2026年,预期苏州在管总建筑面积将达到714.3百万平方米,2021年至2026年复合年增长率为3.7%。于2021年,非住宅物业在管总建筑面积达到139.9百万平方米,2016年至2021年复合年增长率为6.1%。于2026年,苏州非住宅物业在管总建筑面积预计将达到179.4百万平方米,2021年至2026年复合年增长率为5.1%。

中国物业管理服务市场高度分散,排名前五的物业管理服务公司约占2021年中国物业管理服务公司总收益的21.1%。就2021年的总收益而言,苏新服务约**国市场的0.1%。

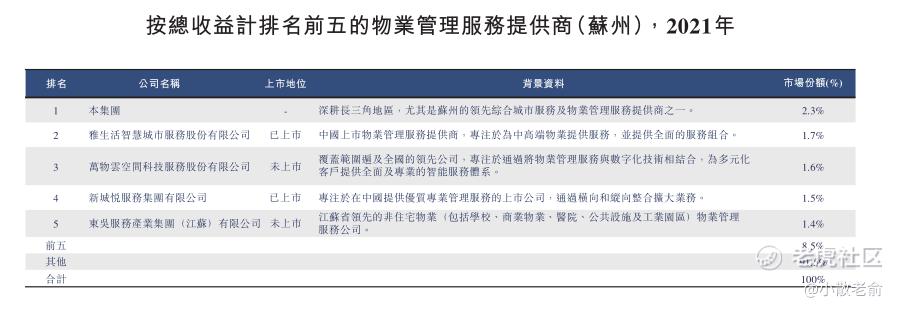

在苏州物业管理服务市场中,排名前五的公司约占2021年苏州总收益的8.5%。就2021年苏州总收益而言,本集团排名第一,约占2.3%。

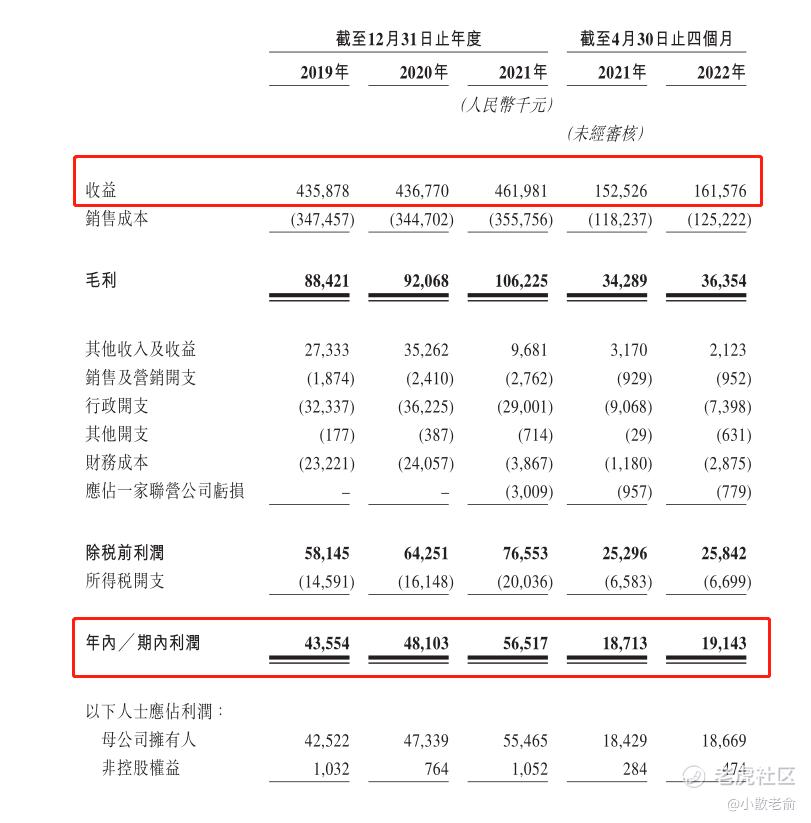

接下来看看公司经营情况,公司从2019~2021年的营业收入分别是4.36亿、4.37亿、4.62亿,2021年营收同比增长5.77%;2019年~2021年的净利润分别是4355.4万、4810.3万、5651.7万,2021年的净利润同比增长17.49%。公司的营收和净利润每年都保持着稳步增长。

再来看看申购人气,目前苏新服务的申购倍数是0.06倍,虽然今天是上市第一天,但0.06的倍数人气还是差了点。

申购策略:

公司是一只物业股,经营得比较稳定,营收和净利润每年都保持着稳步增长。 中国物业市场高度分散,苏新服务约**国市场的0.1%,在苏州物业市场中排名第一,市场份额占2.3%。公司盘子比较小,总市值8.6亿~9.6亿港元之间,基石占比19.07%,基石也没什么名气,保荐人业绩也算较差,从申购倍数来看人气也比较差,但最关键的是物业股现在整体来看还是不大受市场待见,今年上市的物业股中好像也只有力高健康生活表现好一点,其他物业股都没什么表现,建议手痒的朋友最多一手摸下,谨慎的朋友就放弃申购吧,本人计划放弃申购!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。