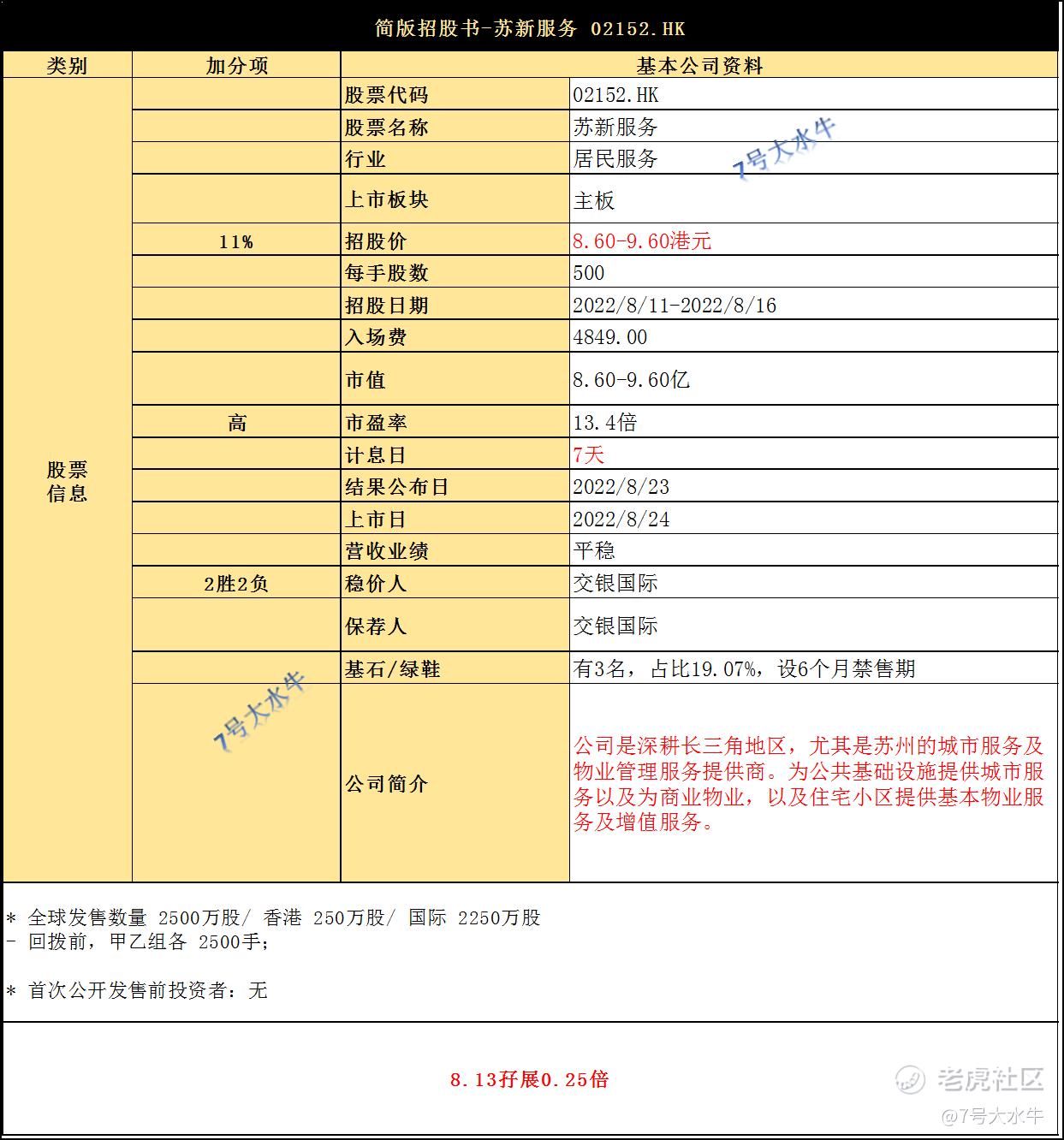

港股打新38,苏新服务 02152.HK

①基本公司信息和经营业绩

②综合点评

公司拟全球发售2500万股,香港公开发售250万股占10%,国际发售2250万股占90%,另有15%超额配股权。

每股8.6-9.6港元,每手500股,入场费4849港元,预计8月24日上市。

回拨前,甲乙组各2500手,预计一手中签率35%。

公司是深耕长三角地区,主要包括4个业务:

- 城市服务

- 商业物业管理服务

- 住宅物业管理服务

- 物业租赁

根据弗若斯特沙利文的数据,

按综合实力计,于2021年,按总收益计,我们在苏州物业管理服务市场及城市服务市场排名第一。

于2021年,按总收益及城市服务收益计,在苏州物业管理服务市场及苏州城市服务市场排名均为第一,

按在江苏省城市服务的收益、江苏省非住宅物业管理服务的收益计,公司分别排名第3和第5。

截至2022年4月30日,公司已在中国为78个项目提供公建项目管理服务、基本商业物业管理服务,及基本住宅物业管理服务,总合约建筑面积为800万平方米。

在管总建筑面积超过680万平方米,总共77个项目。

公司已为13个项目提供市政基础设施服务。

截至最后实际可行日期,公建项目,商业物业,住宅物业,物业租赁分别已签约的建筑面积为233万,165万,360万,5.8万平方米,总计865万平方米。

公司主要收入来源于:城市服务,商业物业管理服务,两者收入占比合计可达到70%以上。

城市服务主要包括:市政基础设施服务、公建项目管理服务、垃圾集运中心的运营等;

商业物业管理服务主要是指:公司向物业开发商、业主及租户提供商业物业管理服务,包括基本物业管理服务及增值服务;

公司的大部分业务主要集中于长三角地区。

2019年至2022年4月30日,苏新美好生活来自长三角地区的在管建筑面积分别约为640万、 700万、670万,680万平方米,分别约占在管总建筑面积的99.6%,99.6%,99.6%,99.6%。

截至2022年4月30 日,该公司在管的41个物业由苏高新集团、其合营企业及╱或联营公司开发,总建筑面积为420万平方米,占在管总建筑面积的61.6%。

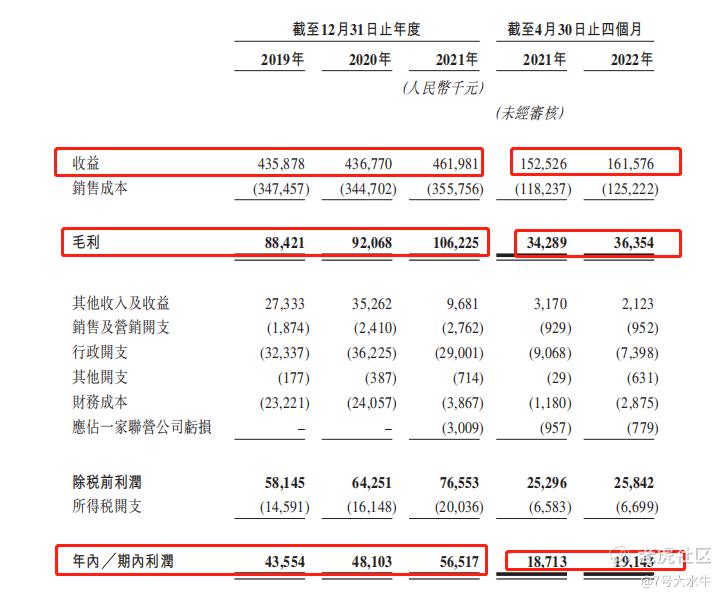

财务方面:

- 19至21年收入分别为4.35亿,4.36亿,4.61亿人民币;

- 19至21年毛利分别为8842万,9206万,1.06亿人民币;

- 19至21年年期内溢利分别为4355万,4810万,5651万人民币;

应收款方面,公司提示如果关联方面临财务困难,公司可能受到不利影响,影响公司的流动资金。

基石投资者方面:

引入3名基石投资者,包括

苏州广林建设有限责任公司,1000万人民币

苏州阡陌乡建旅游发展有限公司,1000万人民币

集友国际资本,2000万港元

合共认购约4330万港元,约占比19.07 %,设6个月禁售期。

股权方面:

【上市后】

- 苏高新公司,持股75%

苏高新公司由苏州市虎丘区人民政府持股90%,以及江苏省财政厅持股10%。

- 公众股东持股25%

估值方面:

以招股价8.60-9.60港元,市值约8.60-9.60亿港元,以2021年净利润约5651万人民币计算,市盈率约13.2-14.7倍,市净率约1.3-1.45倍。

资金用途:

集资最多2.4亿元,其中,

约30%用于寻求收购商业物业管理公司;

约30%用于投资垃圾集运中心及相关运营管理服务公司;

约23%用于扩大及丰富公司的物业管理服务;

约4%用于进一步开发智能物业管理系统;约3%用于人才的培养及保留;

约10%用于一般业务运营及营运资金

③总结

物业股,受地产行业拖累,一荣俱荣,一损俱损,近期整个板块跌幅巨大,负面;

穏价人,交银国际近2年历史业绩2胜2负,中性;

估值,以前觉得1倍多的市净率便宜,现在看看一堆破净的物业股,不破净都觉得贵;

其实,在大周期面前,分析这些没啥luan用,都是废话,

本着初心,记录下新股的基本面,

等到新的周期来临之际,回头看看,

感慨这破败的旧时光,不堪,不堪。

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。