乙二醇一周复盘

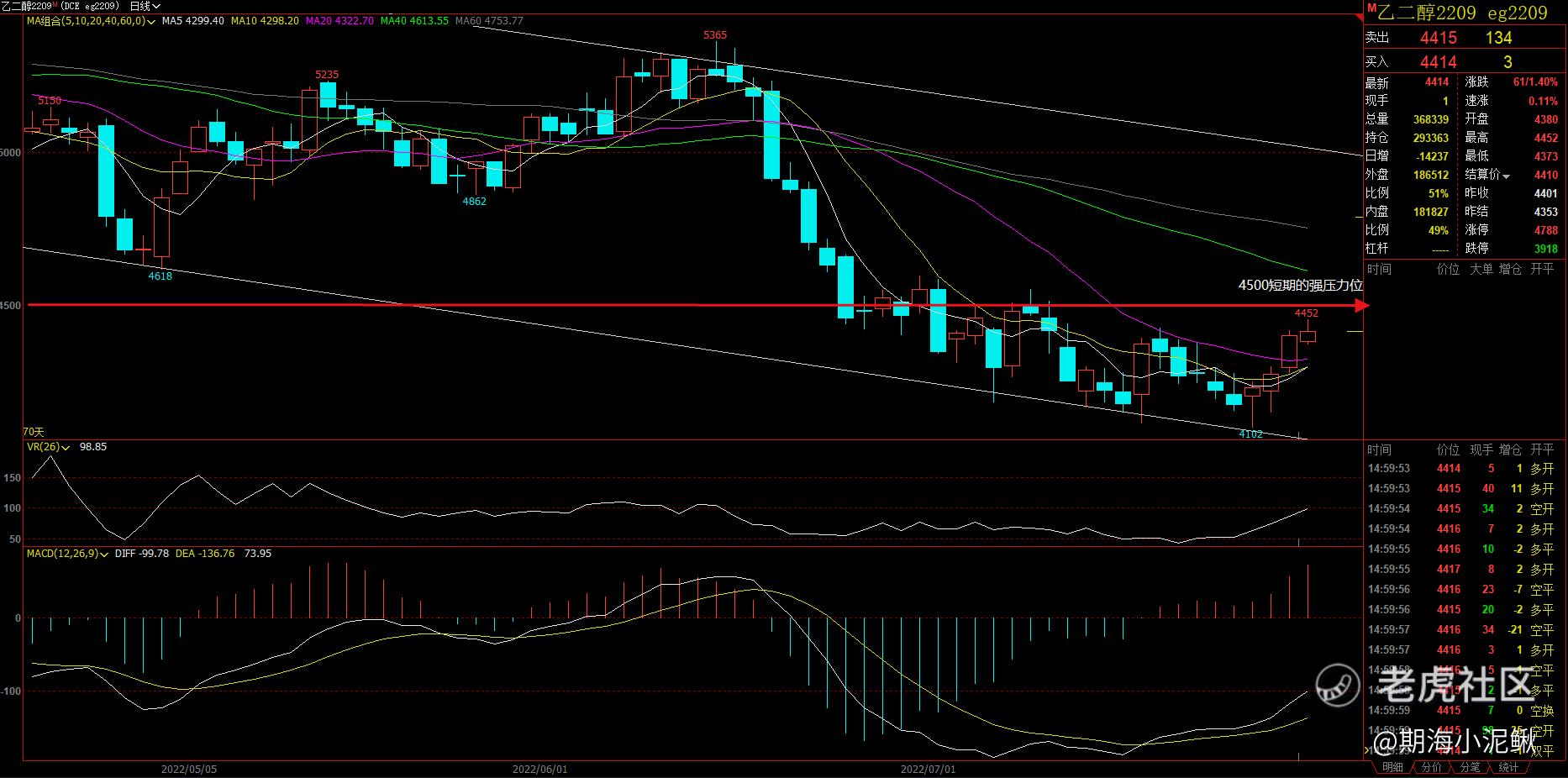

乙二醇09合约于本周二早盘创出新低4102后,开启了连续的震荡反弹,最高点触及4452,周五收于4414,涨幅4.6%。技术面来看,各项指标走好,MACD红色能量柱不断增强,反弹突破上一轮高点4424,震荡向上趋势仍在。不过上方4500整数位仍然是强压力位,整体趋势仍处于长周期下跌通道内。

乙二醇基本面分析

(一)供应方面

2022年6月份起,国内乙二醇总产能为2259.5万吨,煤制乙二醇总产能为865万吨。今年7-8月已停车检修装置产能有253万吨,乙二醇各工艺装置出现不同程度亏损,倒逼检修规模增加,短期煤制乙二醇开工下滑,计划停车检修装置产能有245万吨,导致7-8月乙二醇产量将维持偏低水平。进出口方面,2022年6月乙二醇进口数量增加,超过预期。

(二)需求方面

7月乙二醇下游聚酯产业开工普遍处于下降态势,涤纶长丝开工率降到历史低位。截至7月27日,涤纶长丝企业产销率为31.9%,涤纶短纤的开工率近期小幅上涨,聚酯产能利用率小幅提升。6月涤纶长丝库存小幅累库,7月小幅去库,但库存水平仍较高,8月份涤纶长丝库存仍主要是以去库为主。总之,下游聚酯需求偏弱,下周国内部分聚酯装置计划重启,如东南、逸坤、赛胜等,聚酯行业产出水平将小幅上涨。8月以后随着秋冬订单的增多,需求可能会略有提升。

总结

乙二醇本周的减仓反弹主要原因在于出现多个MEG装置临时停工检修以及国际原油价格上涨的情况。装置检修主要集中在7月底和8月,在供应大幅缩减预期下,乙二醇下方支撑较强,估值存在短期向上修复的需要,但高库存下反弹高度受限。7月28日美联储加息75个基点,国际油价上涨,也将为乙二醇提供成本支撑;需求方面,聚酯有提升预期,下周供需情况或出现一定好转,但在产能过剩的大格局下,长线依然承压。后期重点关注下游聚酯开工等情况。

交易策略:鉴于本轮反弹力度和幅度具有高度不确定性,前期多单可(部分)止盈,先落袋为安,若此轮反弹结束,继续下跌,等待回落至下方均线支撑位,择机在远月2301合约建立多单。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 付淑梅·2022-07-31好点赞举报

- 樱桃草莓·2022-07-311点赞举报

- andylaufox·2022-07-31good点赞举报

- Speculator 1·2022-07-31好点赞举报

- TOM来自地球·2022-07-3166666666点赞举报

- 小李546161·2022-07-31学习了点赞举报

- 恒稳升·2022-07-31[微笑]点赞举报