等待蔚来股价的下一次暴跌

猛兽财经一直以来都在关注着$蔚来(NIO)$ 股票的盈利前更新。在3月份时我们就判断,蔚来股价已经触底了,果不其然,到了5月初蔚来股价就形成了一个双底熊市陷阱(蔚来股价已从5月的低点上涨了近97%)。

因此,尽管$蔚来-SW(09866)$ 在过去几个月来面临着疫情封锁和供应链中断以及市场对它的高度悲观,但市场还是证明了我们对蔚来股价走势的判断是正确的。

蔚来公布的第一季度财务业绩也与我们的预期基本一致。但是,鉴于其股价已经从5月底大幅反弹了,我们认为在当前的价格水平上,蔚来的中期风险/回报状况已经没有那么有吸引力了。

我们的反向现金流模型也表明,蔚来股票的投机性仍然很高。尽管该公司有望继续盈利,但我们还是建议投资者对其估值保持警惕。

因此,我们已经将我们自己投资的蔚来股票从买入调整为持有了。我们也建议投资者在蔚来股价出现下一次暴跌时再考虑增加敞口。

双底熊市陷阱阻止了蔚来股价的下跌

我们在之前的文章中曾强调,当中国的疫情封锁和供应链中断正处于高潮时,一个强大的双底熊市陷阱已经在 5 月初形成了。

双底是市场设置的最可怕的熊市陷阱,它迫使高度悲观的投资者/交易员迅速平仓,并坚信再继续下去肯定会造成一个“错误的下跌突破”。值得注意的是,双底还是一个非常有效的价格结构,它通常可以提供股票看跌倾向可能逆转的早期信号。

因此,投资者不要对市场已为蔚来股价在5月初大规模反弹做好准备而感到惊讶,因为价格走势始终具有前瞻性。尽管如此,蔚来仍深陷熊市,因为随着市场的积累,反弹需要时间才能显现出来。

不过,我们相信蔚来不太可能突破其 3 月或 5 月的低点,因为它正在重新获得中期看涨倾向。

尽管如此,短期内还是要谨慎

蔚来报告了一个不错的第一季度财报,基本上符合我们的预期。虽然受到了电池成本的上涨和近期供应链中断的影响,但我们还是认为蔚来有信心在第三季度恢复毛利率。

蔚来董事长李斌也很有信心,他在蔚来22年第一季度财报电话会议上表示我们已经走过了电池原材料成本上涨的最坏阶段。

【我们可以看到原材料成本在4月份实际上就已经达到峰值了,在这之后我们开始看到一些下降的趋势,特别是碳酸锂。在中国,已经有大量的锂资源来供应市场,满足需求了。我们对镍材料也有类似的预测。因此我们认为总体趋势是,这些电池材料的成本正在下降,而且不会再次上涨。(蔚来22年第一季度财报电话会议)】

我们经常强调投资蔚来股票是一个高度投机性的游戏,如上所述,投资者可以认为蔚来在2024财年之前不会产生FCF盈利能力,与其调整后的EBIT利润率基本一致。

因此,要对蔚来的估值进行评估将是一个挑战,因为如果未来其FCF增长节奏受到影响(鉴于其FCF盈利能力较弱),这可能会对其估值产生重大影响。

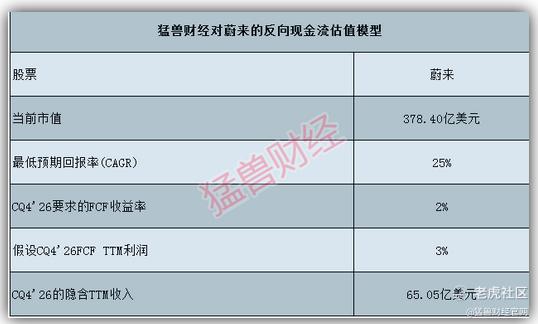

根据我们的反向现金流模型,我们认为蔚来不太可能以目前的估值在 CQ4'26 之前实现TTM收入达到65.05亿美元的目标。

我们采用了高于市场预期的收益率,我们认为这适合典型的高增长股票(以增长为重点的2%的FCF收益率),我们还假设了蔚来到 CQ4'26 的 TTM FCF 利润率为 3%。

正如前面所强调的,这就是蔚来可能会让我们感到惊讶或失望的地方。但是,考虑到蔚来的生产规模要小得多,我们宁愿更加谨慎一些。

值得注意的是,$特斯拉(TSLA)$ 在 2019 财年生产了35.6万辆汽车,其 FCF 利润率为 4.4%,蔚来预计 22 下半年的的月度产能为 20000辆。因此,我们认为评估蔚来运营模式的规模效率水平至关重要,这可以在其22 财年结束时提高其 FCF 利润率。

如果蔚来股票能够出人意料地上涨,则可能会帮助它的股票重新估值。否则,我们认为蔚来目前的估值可能会过高。

蔚来股票值得投资吗?

我们已经将我们自己投资的蔚来股票从买入调整为持有了。我们注意到,自5月份的双底以来,蔚来的股价已经出现了近97%的大幅上涨。此外,其近期的阻力位可能会形成多头陷阱,暗示投资者持谨慎态度。然而,考虑到它的双底,我们认为它最糟糕的时期似乎已经过去了。

我们的估值模型也表明,蔚来在当前估值下的表现可能会不佳。因此,除非该公司能够证明它可以大幅度提高其运营效率,否则就很难证明其在当前估值下的优异表现是合理的。

因此,我们建议投资者耐心等待市场对蔚来当前股价的重新测试。

了解更多港美股公司分析,请关注公众号:猛兽财经

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 夜流沙·2022-07-01重要的是到底有没有财务造假,怕成为下一个瑞幸点赞举报