港股打新之新股分析67-德银天下

近期新股已陆续截止申购了,目前就只剩下4支新股还在申购中。还剩下$德银天下(02418)$和$中国石墨(02237)$没有分析了,先来看看号称商业车服务第一股的德银天下吧

股票代码:02418

招股价:1.78-2.13

每手股数:1500

最小申购金额:3227.20

市值:38.66亿-46.26亿港元

行业:商业用车及货车

基石:有

绿鞋:有

申购截止日期:2022年7月8日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年7月14日

上市日期:2022年7月15日

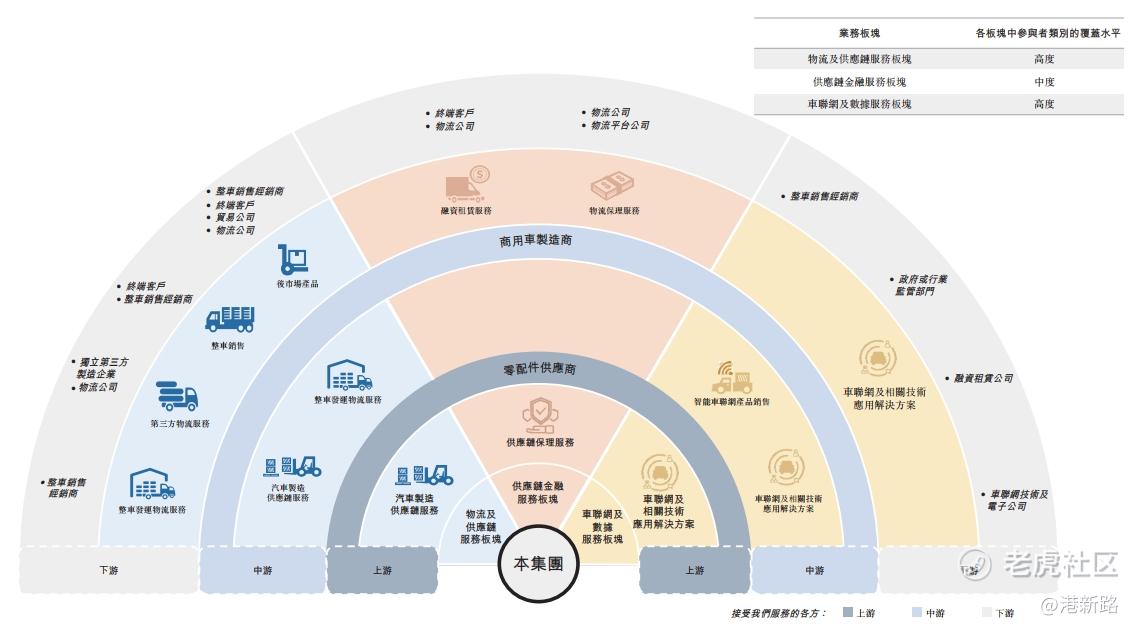

德银天下为商用车(主要包括卡车、皮卡、拖车、巴士及货车)全产业链的参与者提供多种增值服务,包括物流及供应链服务、金融服务及车联网数据服务。德银天下通过子公司通汇向上游零配件供应商及中游商用车制造商提供物流及仓储服务,通过子公司德银融资租赁向下游商用车终端用户提供优质的商用车购买融资解决方案,通过子公司天行健为运营着中国最大型商用车制造商背景重型商用车车联网平台。覆盖了商用车全产业链。

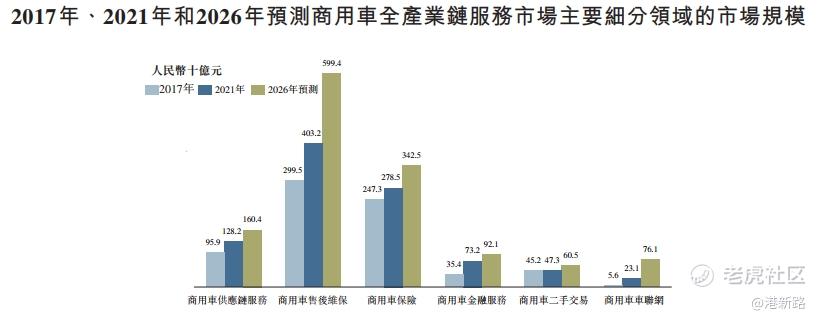

市场方面,中国商用车全产业链服务市场主要包含以下几大类:商用车供应链服务、商用车的售后维保、商用车保险、商用车金融服务、商用车二手交易与商用车车联网。 2021年,中国商用车全产业链服务的市场规模达到人民币9535亿元,预计至2026年,市场规模将达到人民币13310亿元,2021年至2026年的年复合增长率将达6.9%,增长最快的是商用车售后维保和商用车车联网。

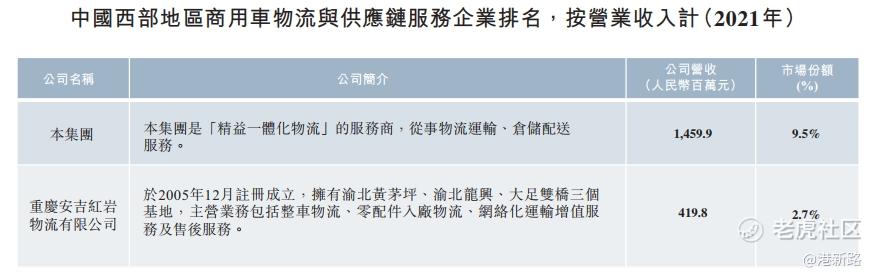

竞争方面,中国商用车物流及供应链服务行业整体高度分散。2021年的参与者总数约为1,000名,其中大多数为中小企业。按2021年收入计,德银天下**国市场份额1.1%。如果只算西部地区,德银天下占9.5%,排名第一,第二名只有2.7%。从整体商用车融资租赁市场来看,德银天下2021年以2.03万辆的商用车起租台数占据1.5%的市场份额;在商用车制造商背景融资租赁企业中排名第四。德银天下有94.42万辆重型商用车接入车联网平台,占据23.3%的市场规模,排名行业第一。

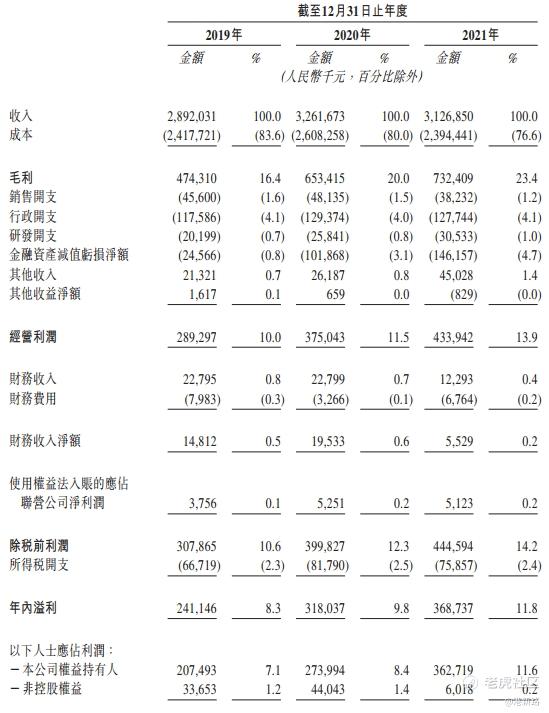

业绩方面,于2019年、2020年及2021年,收入分别为人民币28.92亿元、32.62亿元及人民币31.27亿元。毛利分别为4.74亿元、6.53亿元及7.32亿元,而净利分别为2.41亿元、3.18亿元及3.69亿元。2021年的收入出现下滑,主要是由于整体商用车销售和租赁市场出现下滑。

风险方面:

1.最大的客户和最大的供应商同为控股股东陕汽控股及附属企业,关联交易占比过高。

2.2021年和2022年商用车的销售和租赁都出现了下滑。

其他方面,德银天下为陕汽控股旗下,陕汽集团,陕重汽,陕汽商用车控股,将陕汽集团旗下商用车全产业链相关子公司整合而成。基石为陕西泰德,西安远大,锐明电子,均为德银天下或陕汽的供应商或客户。保荐人为中信建投。

综合以上分析,德银天下为商用车全产业链的参与者提供服务,包括物流及供应链服务、金融服务及车联网数据服务。物流及供应链服务排名西部第一,在商用车制造商背景融资租赁企业中排名第四,重型商用车接入车联网平台方面排名第一。但是近期商用车市场出现下滑,且主要客户和供应商都是控股股东,关联太多,所以放弃打新。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。