军事仿真公司华如科技将上市:拟募资8亿,近两年毛利率大幅下滑

出品|公司研究室

文|曲奇

6月14日,华如科技(SZ301302)将在创业板进行新股申购。本次IPO,华如科技公开发行2637万股,发行后总股本约为1.05亿股,拟募资8亿元。

华如科技是一家以军事仿真为主业,在作战实验、模拟训练、装备论证、试验鉴定、综合保障等领域为客户提供仿真产品及技术开发服务的公司,客户群体主要为军队研究院所、军事院校、试验训练基地、作战部队以及国防工业企业等。

01军事仿真市场准入门槛较高

根据华如科技招股书,2015年至2019年,中国国防支出从9087亿元增加到12117亿元,年平均增长7.46%,占国内生产总值平均比重为1.27%,占国家财政支出平均比重为5.14%。

华如科技的业务收入主要来源于军事仿真行业,近年来随着行业政策的支持和市场客观需求的增长,公司业务发展较快。

在军事仿真行业内部,主要有两类竞争主体:第一类是体制内单位,如军队的科研机构、研究院所和国防工业企业等;第二类是民营企业。国外企业受军事仿真技术保密限制,较难以直接参与国内军事仿真领域的竞争。

对于第一类竞争主体,即体制内单位,由于该类体制内单位因其装备和信息系统研制主业科研任务繁重,涉及仿真类科研往往都委托第三方完成。

对于第二类竞争主体,即民营企业,受军工相关资质许可及要求,军事仿真市场准入门槛较高。近年来,随着民营企业生产和技术研发水平的不断提升,且军品的采购模式也逐步从传统的定向采购向市场化采购模式转变,均使得专业市场的市场化程度逐步提高。

目前,军事仿真行业公开资料较少,国内上市公司中尚无与华如科技在业务内容和业务结构上完全可比的公司。

02近两年毛利率大幅下滑

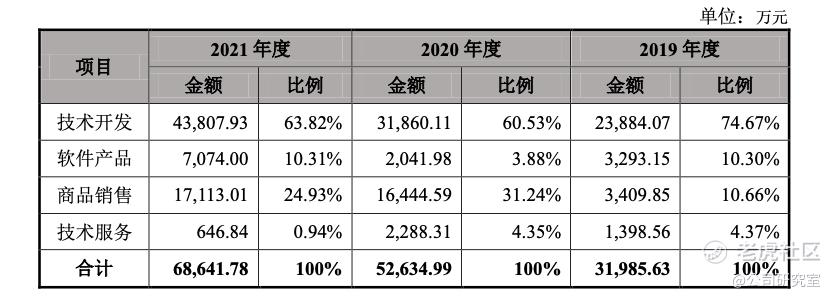

2019年到2021年, 华如科技营收分别为3.20亿、5.26亿、6.86亿;净利分别为7083万、9175万、1.18亿;扣非净利润分别为6687万、8586万、1.06亿。

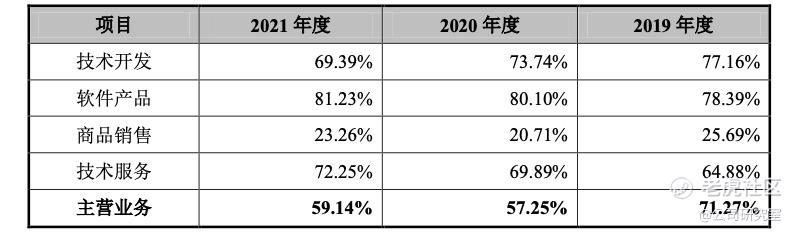

2019年至2021年,华如科技综合毛利率分别为71.27%、57.25%和59.14%,近两年,毛利率下滑幅度较大。

从收入构成来看,华如科技的收入主要以技术开发项目为主,2021年,技术开发收入4.38亿,占比64%;商品销售1.71亿,占比25%。

毛利率方面,近3年,技术开发项目毛利率逐年下滑,此外,毛利率较低的商品销售项目在收入中占比提高,导致综合毛利率出现下滑。

由于华如科技客户的特点,企事业单位通常在第四季度进行集中验收,导致华如科技的收入具有季节性波动的特点。报告期内,华如科技第四季度收入保持在60%以上。

此外,截至2019年末、2020年末和2021年末,华如应收账款账面价值分别为3.65亿、4.62亿和5.4亿,占当期营业收入比重均在80%左右。$华如科技(301302)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。