华尔街要讯 | 保单贴现市场已经具备面对新环境的成熟度

大约13年前,保单贴现市场遭受了市场的影响,产生了较大波动。医疗行业使用的精算假设的变化与全球金融危机的共同作用,使得许多投资组合陷入混乱,许多投资者对该资产类别保持更加谨慎的态度。

如今,随着股票市场估值接近创纪录水平且债券真实收益率低于零的情况,保单贴现的核心前提是一种能够提供每年10%左右收益且与传统金融投资相关性较低的资产类别,比以往任何时候都具有适应能力和吸引力。

在这种背景下,回想新世纪前次贷危机时期保单贴现发生的事情,并观察今天的市场是否处于更好的位置来抵御下一次重大金融冲击是非常有必要且有启发性的。2020年新冠疫情的爆发就可以看作是对保单贴现的一次实际生活中的压力测试。在这期间保单贴现市场的表现可以超出市场预期,令投资人放心。

2008 年的大风暴

与传统投资的回报相比,这一资产类别提供了显著的多样化。保单贴现估值的主要驱动因素是被保险人的死亡率。换句话说,死亡率与金融市场无关。相比之下,保单贴现资产有点类似于零息债券,但本金偿还的时间较难预测。死亡率决定了本金以死亡抚恤金的形式、支付的时间。因此,这类资产类别与公开股票、债券或其他主流投资资产的回报率相关性较低。

两个不同的事件在短时间内结合在一起,导致市场状况迅速恶化。

第一个倒下的多米诺骨牌是在2007年底,当时保单贴现行业的两家主要承销商对其数据表进行了更改。随后在2008年2月更新了估价基础表 (VBT),这是整个保单贴现行业用于计算预期寿命的关键输入变量。这些变化对许多投资组合的资产估值水平产生了比预期更负面的影响。在某些情况下,预期寿命修正引发的减记意味着融资资产被淹没,导致被迫出售。

就其本身而言,估值降价对于保单贴现市场来说将是一个重大发展。

然而,紧随其后的一个月,发生了震惊整个全球金融体系的事件,2008年3月贝尔斯登公司的倒闭。仅仅六个月后,雷曼兄弟更大规模的倒闭。随之而来的金融危机对保单贴现行业产生了重大影响,在许多投资组合中为保费融资的杠杆变得更加昂贵或完全枯竭,贴现率急剧攀升,对按市值计价的投资组合造成损失。在困难时期兑现“好资产”以支付“坏资产”的本能意图也对保单贴现基金产生了负面影响,因为赎回请求迫使保单在陷入困境的水平上被清算。

因此,资产类别的回报普遍下降,导致一些人质疑保单贴现是否真的与金融市场的相关性较低。毕竟,股票和债券大幅下跌,保单贴现资产也大幅下跌,至少在按市值计价的基础上是如此。

一个关键的区别

然而,相关性有不同的形式。一是某些资产类别之间收益的“直接相关性”。例如,股票的回报通常与公司债券的回报相关,因为两者都与公司的经营业绩和公司资产负债表的财务状况有关。同样,由于货币换算,国际股票价值经常与美元表现的强弱相关。

另一种主要的相关形式是所谓的“嵌入式beta”。由于流动性问题和金融市场的结构,在陷入困境的时候,没有明显关系的资产一起出现交易走低的情况。值得注意的是,13年前的大多数保单贴现降价与与其他金融资产基本无直接关系,而是与嵌入式beta相关。

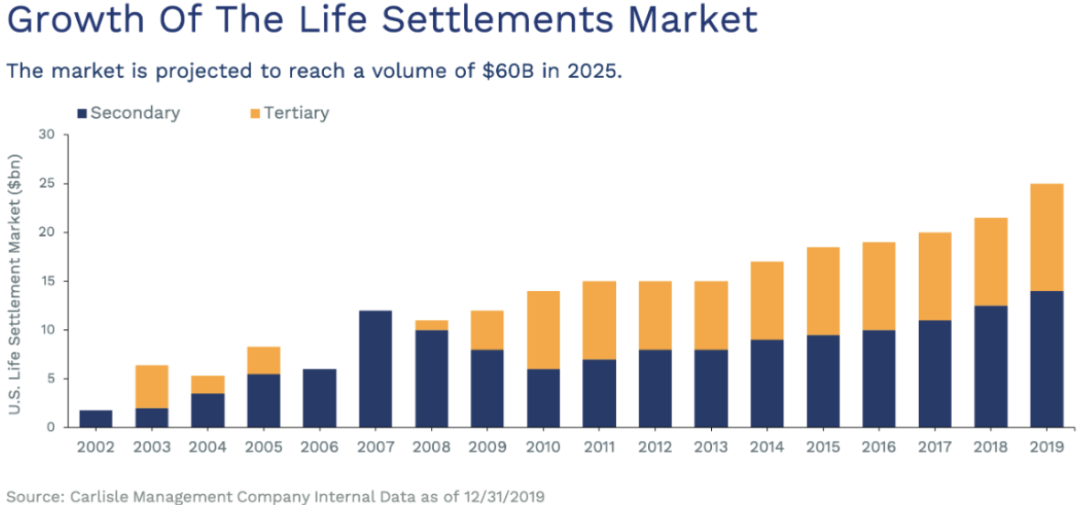

保单贴现市场的发展

预计市场体量在2025年达到600亿

如果2008年的失调主要是宏观经济力量的结果,那么这些因素是否仍然有效是值得考虑的问题。换句话说,保单贴现是否降低了它们对嵌入式beta的脆弱性?如果是这样,对能够产生高于市场回报且与传统金融资产相关性较低的资产类别的投资可能值得重新审视。

13年后有什么不同?

与2008年相比,保单贴现市场的几项明显变化使其能够更好地应对压力:

更大更稳定的资产基础。近年来,保单贴现市场的规模显著增长(如上图所示),并且伴随着增长的稳定性增加。预计快速增长还将继续,一些预测显示,随着婴儿潮一代达到结算保单的黄金年龄,到2025年市场规模将超过600亿美元。

机构/三级市场的发展。2008年金融危机和相关强制出售保单贴现资产的一个直接积极结果是为整个投资组合开发了一个流动**易市场。因此,保单贴现行业的三级交易量现在大大高于二级交易量。这表明市场具有更好的流动性、更高的标准化和更好的价格发现机会。

专业化程度更高。与市场规模的收入增长同样重要的是推动它的投资者的性质。进入全球金融危机后,保单贴现的最终投资者通常通过多策略对冲基金进行投资,其中保单贴现则是一种广泛的投资策略。从那时起,市场上只专注于保单贴现的独立专业经理人显著增加,他们具有特定资产类别的投资策略、融资和投资者关系职能。

更成熟的资本基础。养老基金、基金会和捐赠基金等机构在该领域也变得更加活跃,这对所有投资者来说都是个好消息,原因有两个:

o倾向于需求——由于它们的影响力,它们会从经理那里获得更高的透明度和更健全的运营政策和程序。

o在市场压力时期,它们的资本来历“更具粘性”。

减少杠杆。保单贴现市场的全行业杠杆数据稀缺,但大多数市场参与者一致认为杠杆自2008年以来已显著下降。当时看到大约50%的资产净值的无追索权溢价融资并不罕见。相比之下,如今,保单贴现投资组合的贷款价值比 (LTV) 通常为20-30%。

更好的数据更易于理解。与2008年相比,保单贴现基金经理已成为更老练的数据消费者和更精通的分析用户。去年,两家主要的预期寿命数据提供者出现了严重分歧,对这一点进行了很好的考验。大多数市场参与者并没有像13年前那样机械地写下他们的投资组合,而是采取了一种衡量方法,依赖于多个承销商的输入变量、VBT 表和统计分析,从而缓和了他们的反应。

建立了最佳实践性的估值。可靠的估值系统的要素现已在业内获得并被广泛接受,捕捉数百年数据的死亡率表、更多的医疗承保人,以及越来越多地使用软件来分析未来的现金流。

更稳固的法律基础。保单贴现监管基础明显改善。在美国的50个州中,现在有43个州制定了关于个人如何销售保单的具体规定。今天,当大多数人购买人寿保险时,都会有一个显著的披露,告知他们拥有出售保险的合法权利。更好的监管对资产类别有利,因为它阻止了不良行为者利用投保人的情况出现。

形象改造。也许是由于监管框架的加强,公众对保单贴现的看法有所改善。潜在的保单卖家可以对将其资产货币化充满信心。同样,投资者可以对他们的资本正在帮助老年人实现财务独立感到满意。事实上,有人可能会令人信服地争辩说,保单贴现应该被指定为负责任的投资,因为它们通常帮助卖家支付医疗费用或为以后的生活提供退休资金。

新冠疫情作为抗压力测试

需要明确的是,2020年3月已经不是2008年3月。各国政府和中央银行也从2008年吸取了一些教训,这次以前所未有的流动性迅速充斥金融市场以止血。尽管如此,全球疫情是对保单贴现成熟度的重要且成功的考验。

当病毒首次席卷全球时,市场参与者在两个方面保持警惕。首先是健康层面,市场将如何消化和调整对死亡率的影响?其次是金融市场层面,随着全球停摆的经济影响在金融市场上初露端倪,保单贴现会跟随传统风险资产走低,还是会兑现与传统风险资产不相关的承诺?

在健康方面,几乎没有什么意外。虽然一些观察家最初推测,这种流行病可能会通过增加死亡率来提供意外之财,但保单贴现资产的管理者大多采取谨慎的观望态度。他们很快发现,在最初的死亡人数激增之后,他们的政策所依据的人口不会受到疫情的显著影响,这主要是由于公共卫生措施增加、城市封锁导致活动减少以及限制或控制进入疗养院的出现。

与更广泛金融市场的相关性而言,由于投资者(类似于2008年)需要流动性并要求从开放式基金赎回,该资产类别确实经历了一些温和的嵌入式贝塔效应。在新冠疫情爆发开始时,供应也减少了,因为潜在的卖家停下来观望事情会如何发展。但这些因素主要导致波动性增加而不是前一个周期的急剧损失和重创,资产类别继续蓬勃发展。当今稳定的市场活动以及不易受到流动性压力的封闭式基金的持续表现都证明了这一点。 换句话说,保单贴现受到了冲击并继续向前发展。

自2008年以来发生了很大变化。保单贴现行业不仅在资产方面,而且在其复杂程度和吸引更广泛投资者群体的能力方面都取得了长足的进步。

上述结构性市场变化可能会减少开放式保单贴现基金中典型的嵌入式beta,使市场流动性普遍增加,并推动继续采取措施加强市场的法律和监管框架。因此,对于那些对泡沫股票估值感到紧张并因债券收益率低得令人沮丧的投资者来说,现在是重新审视这种不相关的总回报资产类别的好时机。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑]