本文摘自鹿可Q2财报季分享会—美团、拼多多、Grab专场,欢迎报名参加9月8日晚8点的鹿可Q2财报季线上分享会—小米、蔚小理、比亚迪专场,具体参会方式见文末。

主讲人:鹿可CEO、前美林/JP Morgan分析师 Daisy

拼多多这个季度的财报非常漂亮,净利润89亿,比市场预期高了三倍,经调整的经营利润超过百亿,所以拼多多Q2展现出来的赚钱能力是超过很多人想象的。下面先看拼多多的核心业务第三方电商平台。

- 拼多多的现状

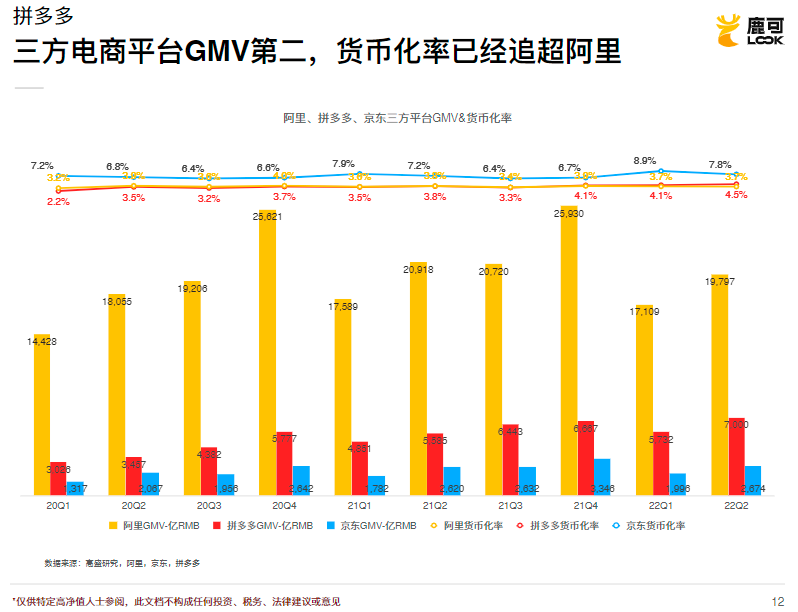

从三方电商平台的角度,如果按GMV计算,拼多多早就已经稳坐第二大的三方电商平台的位置了,并且它跟京东的差距在拉大,跟阿里的差距在缩小。

所以从规模的角度看,拼多多过去一段时间的成绩还是很不错的。从take rate的角度看,在2020年初阿里的take rate已经稳定在4%上下,比拼多多要好。但是到最近的几个季度,拼多多单算广告的货币化率已经超过了阿里,Q2更是达到了4.5%,比阿里高了将近1%。所以拼多多三方电商平台这块业务的基本面是非常好的。之前拼多多股价有一个比较大的压力来自于用户不增长了,但是过去两个季度拼多多证明了,哪怕用户数不增长,它现有用户的粘性和持续化运营还是做的非常好的。

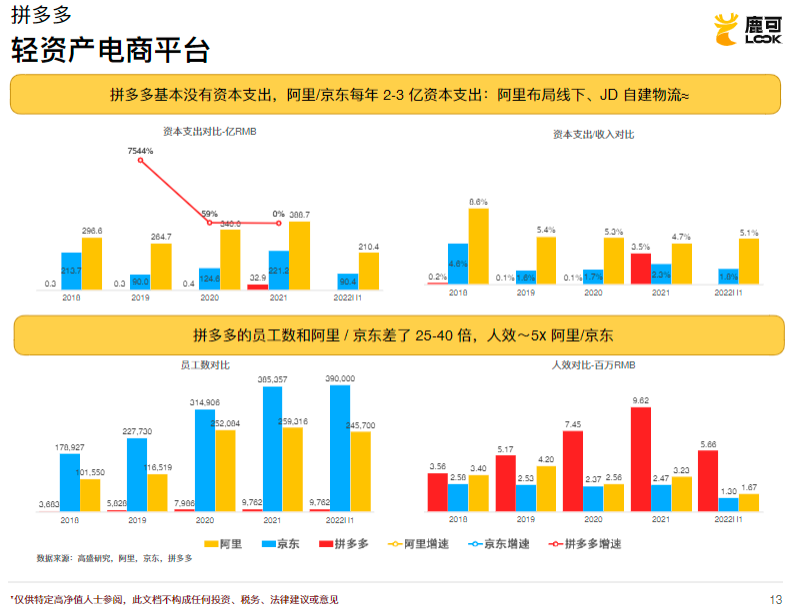

另外拼多多还有一个很大的特点:它是一个轻资产的电商平台。什么叫轻资产呢?

第一是拼多多基本上没有资本支出,上图中可以看到,拼多多的资本支出基本就是0。相比而言,阿里跟京东每年都有两三百亿的资本支出,因为阿里得布局线下,京东在自建物流。

第二是员工数量,拼多多差不多是一万人,但是京东是40万人,阿里20多万人,拼多多跟阿里京东差了20到40倍,从人效的角度拼多多跟阿里京东之间的差接近五倍。

- 拼多多的利润从哪来?

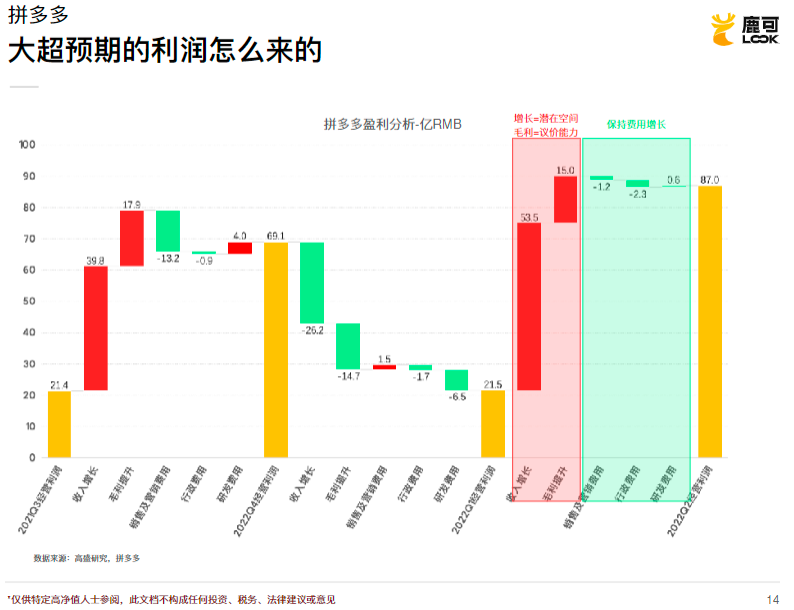

所以拼多多是一个轻资产平台,结果就是它的杠杆率非常高,盈利模式也非常强。我们再来看拼多多Q2大超预期的利润是怎么来的:

去年Q3拼多多的经营利润也就是20多亿。这20多亿可以拆成收入增长带来的利润贡献、毛利提升带来的利润贡献,以及压缩销售、营销、行政、研发这些各种费用带来的利润贡献。

可以看到从去年Q3到Q4,利润的大幅提升是收入的增长和毛利提升带来的,费用还一直在增加。从去年Q4到今年Q1,由于一些季节性的原因,收入增长和毛利提升是负的作用,同时费用依然在增加。从今年Q1到Q2,经营利润的提升有50多亿来自于收入增长,15亿来自于毛利提升,费用同样是在增长。

所以其实拼多多与很多公司Q2靠简单粗暴的缩减费用提升利润的路径是不一样的,我们认为这个利润提升的质量更高。因为收入的增长代表着潜在空间,代表着公司的运营能力和商业化能力,而毛利意味着溢价空间,以及它对商家、用户的价值。简单粗暴的压成本,我们会发现利润确实高了,但是其实收入没有增长,毛利没有提升,甚至有下降。

而且比较有意思的一点是,我们到目前为止已经讲了十多家中概公司了,拼多多是截止目前比较少见的一家在过去几个月只是没有扩大费用投入,但还是保持费用增长的公司,所以有一定“别人恐惧我贪婪”的意味在里面。

另外一个点是除了核心电商平台,拼多多也进入了社区团购,并且是两个最终玩家之一。总的来说多多买菜,今天从体量上是略微领先于美团的,然后单位经济模型,不算总部或者获客成本的话,比美团稍差一些,但是也非常接近于跑正了。如果把总部跟获客成本算上,那在社区团购这块我们认为拼多多的亏损是比美团要窄一些的,所以拼多多在社区团购上还是展现了非常强的运营能力。

- 市场热点问题快评

最后点评一下拼多多在市场上的热点的话题。

首先,拼多多没有香港上市,也没有宣布任何香港上市计划,所以退市风险一直是大家讨论的重点。最近相信大家也看到了消息,中美达成了一个审计监管的合作,我们对这件事的解读大概是这样的:

首先我们认为它是一个实质性的利好,之前很多次分享会都讲过,这个事是美国方面不可能让步的,这是一个法律。如果说要解决,大概率是中国让步来解决。目前我们看到的实质性的态度,就是中国财政部和证监会联合发表声明,大致就是说让审了。那我们觉得至少是从中国这边看到了一些解决的希望和具体解决方案。

虽然没有宣布任何回港上市的计划,但是我们认为如果拼多多真的要退市回港上市,是一件能在六个月之内解决的事情。所以现在我们觉得退市风险带来的拼多多和其他的双重上市中概股之间的价差应该会被缩小。

另外就是腾讯减持的问题。腾讯减持一些自己投资的股票,这个事情不奇怪。拼多多本身也是腾讯的头几大持仓之一,所以当然是存在被减持风险的,但是我们认为相对没那么大。因为从腾讯财务投资的一个角度触发,我们认为拼多多的成长性还是好于腾讯重仓的另外几家公司,并且Q2拼多多也证明了它非常能盈利。

其次大家可能都有看到拼多多准备去做出海的消息。现在透露出来的信息真的还不足以让我们做任何判断,但是整体上我们是比较看好团队在这方面能力的。并且我们认为拼多多的核心团队是有一些出海的经验的,黄峥之前也做过很多出海的项目,run过几个细分品类的出海电商,都做的还蛮不错的,所以出海有可能成为拼多多未来的一个潜在增长点。

- 拼多多的估值

最后还是说一下估值的问题。拼多多的估值有一个很大的难点,就是数据披露非常不透明,比市场上大部分的大市值股票都不透明。而且拼多多也从来不给任何业绩指引,汇报业绩时也不会给你拆开,说核心平台的收入是多少,多多买菜这种探索性的业务亏了多少。

所以市场也很难预测它未来的收入及财报情况。大家如果有跟踪过股票就会发现,像美团、快手这些跟市场、分析师沟通比较密切的公司,如果单看一个季度的财报是很难出现特别大的差异的。因为很多东西都已经被充分沟通过了,季报上大的差异主要都是来自于一些不可预测事件。但是一般来讲,管理层在8月底跟大家沟通Q3的情况都是比较准的。所以当我们看一些跟市场沟通非常密切、透明的公司时,会有很多分析师研报上的数字可以看,大家对营收的估计还是比较准的。

但是拼多多不一样,拼多多第一不跟分析师、买方研究员沟通,第二也不给任何的业绩指引,第三不拆各个业务的收入,甚至从来没有披露过它的GMV是怎么统计的。所以我们会经常看到拼多多的股价在财报发布之后有很大幅的上涨或下跌。

但是上面也讲了,拼多多的三方电商平台我们认为还是一个很稳固的业务,也证明了有很强的盈利能力。所以我们去给拼多多估值的话会去从两个角度看:

广告收入+社区团购亏损

第一是先不看多多买菜,只看它核心的三方电商平台业务,这是一个逻辑很直接的业务。怎么看呢?首先是Q1、Q2的收入,我们只看广告收入,因为佣金收入中有很大一部分是多多买菜的贡献,而且拼多多目前应该是没有收佣金的,唯一收的是千分之三的支付渠道费,这个费用是收多少付多少,不会产生什么利润。所以这些佣金收入、商品销售收入我们都不看,就单纯看广告收入。作为核心电商平台的收入,上半年经调整的经营利润是137.9亿。

第二是做一些社区团购的亏损调整。Q2我们知道美团大概亏了54亿,拼多多应该亏的比美团少,所以我们保守的算个40亿,Q1保守的算个30亿。那么我们基本可以估计上半年拼多多在核心电商平台这块的盈利是超过200亿的,相比于广告400多亿的收入,广告经营的利润率到了48%,刨去税后的利润也有170-180亿。

再对下半年做一个非常保守的估计,就算上半年跟下半年持平,因为Q2的经济环境真的很差,所以这真的是一个很保守的估计了。另外管理层说Q2达到56%的利润率不太可持续,没关系,我们再取一个非常保守的经营利润率,即全年达到40%。最后算一个15%的税率,税后利润全年也能到接近300亿。按照24倍的PE计算,拼多多的核心电商板块估值就有80+美金/股。

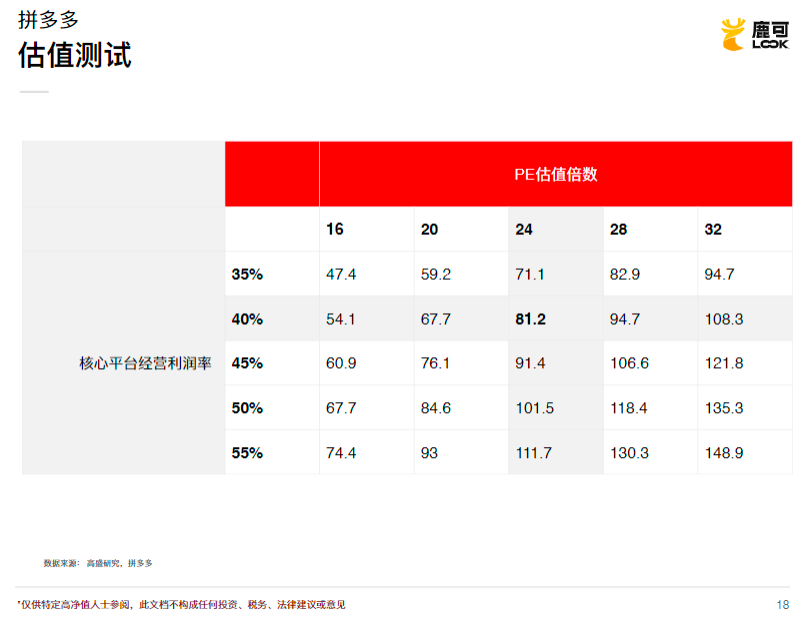

估值测试

上面这个结果有几个核心的假设:第一是经营利润率;第二,也是很关键的一个假设是估值倍数24倍。这是市场正常情况下的平均估值,但明显现在市场的情绪和所处的周期位置都在一个比较低的点上。我们对这两个参数去做一些敏感测试。

经营利润率40%我认为是一个很保守的值,阿里曾经披露过核心电商板块的经营利润率,也是接近50%的,PE估值倍数24倍估值也是常态。这两者叠加对应的是81美金/股,我们往下调看16倍、20倍,往上调看28倍、32倍。如果按20倍PE估值就是67美金/股,16倍PE就是54美金/股。

如果按照45%的经营利润率,24倍PE就是91美金,20倍是76美金。更多的情况大家可以看上图的表去找。这其实也是给大家感受一下,今天市场给拼多多的价格代表着什么样的业务基本面假设。

另外就跟美团一样,我们第一没有算任何社区团购的价值,第二是对于拼多多我们甚至没有算它的现金,不要忘记它账上还有千亿人民币级别的现金储备。

以上就是我们对拼多多的核心看法。

鹿可简介:鹿可是一家聚焦于服务科技新贵的联合家族办公室,服务美团、快手、阿里、腾讯等公司的早期员工和高管。致力于发现和投资全球顶级基金和科技独角兽,帮中国新贵用资本和智慧为更美好的世界投票;用极致的透明 + 极致的用户参与,陪伴中国科技新贵从财富自由走向自我实现。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大票换零钱·2022-09-03阅1举报

- 主公·2022-09-03办公点赞举报