腾讯2022三季报浅析

业绩大超预期,金融科技业务扛大旗

11月16日,腾讯控股发布2022年第三季度财报。

财报显示,今年第三季度,腾讯实现营收1400.93亿元,同比下滑2%;实现净利润399.43亿元,同比增长1%,环比大增115%;实现经调整后净利润322.54亿元,同比增长2%,环比增长15%。

机构此前预测,腾讯第三季度经调整后净利润区间在294亿元-311亿元。以此来看,腾讯的业绩显著超出预期。

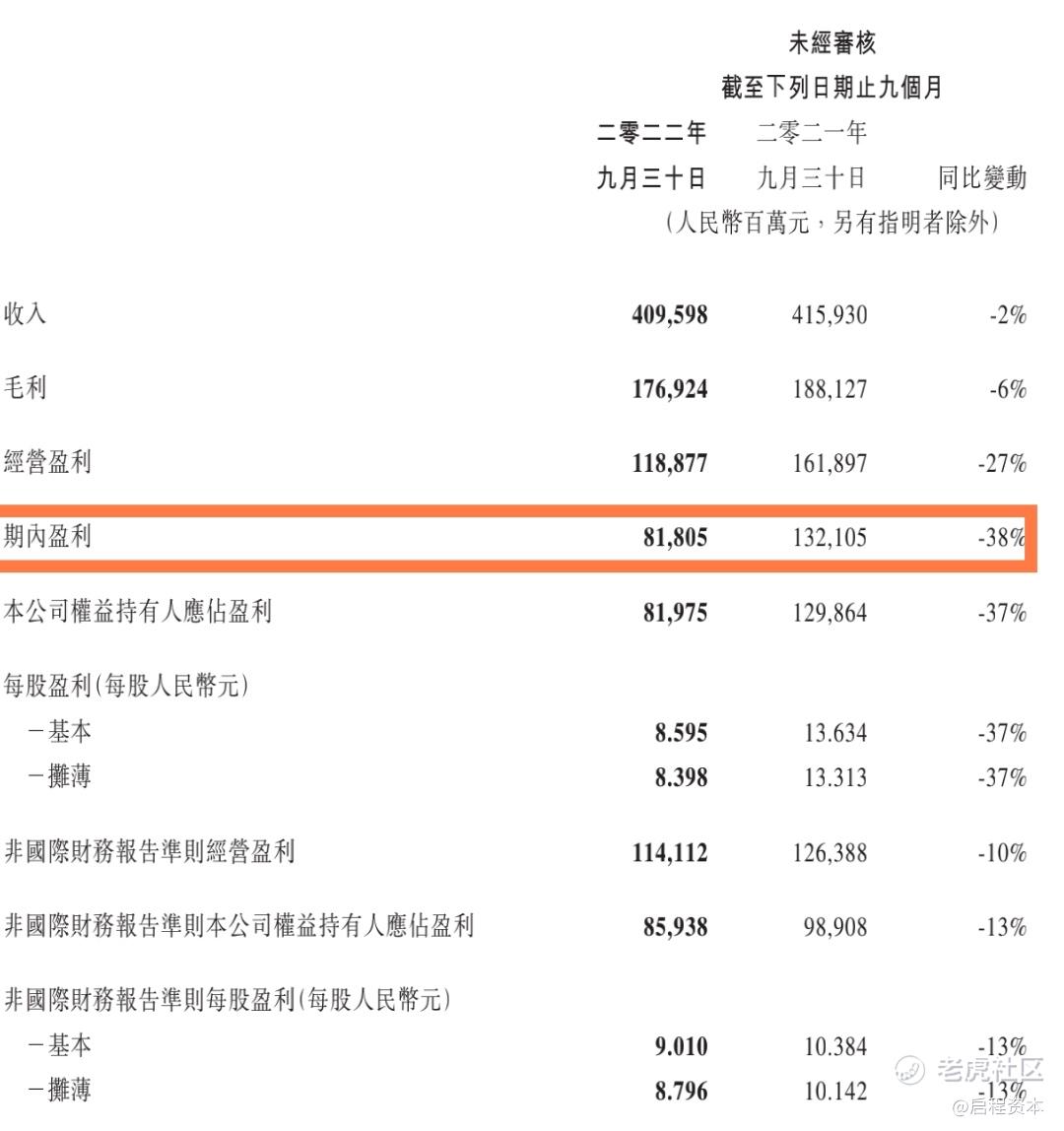

到9月30日为止九个月,营收为4095亿元,同比下滑为2%,净利润为818亿,同比下降38%,这个下降还是比较多的,估计全年的净利润在1100亿左右。

分业务来看,腾讯收入由四部分构成,即增值服务业务、网络广告业务、金融科技及企业服务业务、其他。

作为支柱收入来源,第三季度,腾讯增值服务业务收入为727亿元,同比下降3%,其中本土市场游戏收入下降7%至312亿元,国际市场游戏收入增长3%至117亿元,社交网络收入下降2%至298亿元。

第三季度网络广告业务收入215亿元,较上年同期的225亿元下滑5%。其中,社交及其他广告收入189亿元,同比下滑1%;媒体广告收入26亿元,下滑26%。

不过,代表数实经济的金融科技及企业服务业务在第三季度收入448亿元,同比增长4%,收入占比提升至32%,连续六个季度占总收入比重超30%,扛起了腾讯业务稳增长的大旗,这一业务也被认为是腾讯实体经济的代表。

除了金融科技业务实现增长外,降本增效成果显著也是腾讯业绩增长的关键因素。

第三季度,腾讯继续推进降本增效,通过控制营销费用、开拓高质量收入来源、优化运营成本等系列措施提升经营质量。其中,销售及市场推广开支第三季度同比下降32%至71亿元。

总体来看,腾讯调整后净利润在经历了四个季度的下滑后,重新实现同比增长,主要得益于本季度腾讯降本增效的一系列动作,缩减了不必要的成本项目开支。同时,小程序、海外游戏、腾讯会议、数实经济等业务的增长也较为可观,“脱虚向实”持续发力。

唐朝在上周的总结中对腾讯三季报做了预测,并下调了估值

个人估计2022年前三季度,腾讯(非国际财务报告准则)归母净利大概在835±2%范围吧,同比下降约14%~18%。

如果三季报数据和我预计的数据没有大的出入,大致的动作可能是三年后合理估值大幅下调为5.7万亿元±10%(人民币,下同),即对2025年盈利预期下调至1900±10%亿元。

买点随之调整为<2.85万亿。当然,这只是为了防止自己未来可能的乐观,并不改变对当下处于“明显便宜”状态的判断。

毕竟即使是过去两周上涨了近30%的今天,市值也才约2.24万亿人民币(2.48万亿港币。本周回购股份已全部注销,总股本缩小为95.81亿股),依然远低于2.85万亿买点。

对2022年非国际口径归母净利,依然维持1100亿~1200亿区间判断不变,对一年内卖点暂不做调整。

京东之后,与美团“和平分手”

与第三季度财报一起来的,还有腾讯发给股东的大手笔福利。

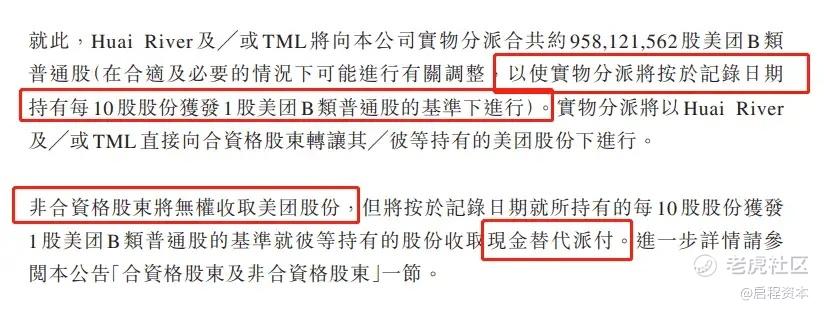

继京东之后,腾讯再次宣布分红式减持$美团-W(03690.HK)$,拟以分发特别红利方式,将其所持有约9.58亿股美团股票分发给股东,分派比例为10:1。按照当日美团港股股价计算,此次分红总市值高达1594亿港元(超过去年减持京东的1275亿港元)。预计此次股息率达5.5%,加上上次京东分红4.6%,年内股票式分红达10.1%。这还没算腾讯每天2-6亿的回购。持有腾讯妥妥的幸福,所以不怕腾讯股价下跌,股价越下跌,越能用最少的钱买更多的股份,分更多的红。

并且,腾讯此前投资美团的总成本大约为40亿美元,按当前的汇率计算,这笔投资大概赚了1180亿港元,回报率超300%,这么看,与美团「分手」的背后,其实是腾讯和股东们的「双赢」。

同时,腾讯总裁刘炽平卸任美团董事。本次派息后,腾讯还将继续持有美团不到2%股权,美团将不再并表。

不过这个派息不会立马发,根据公告得小半年。

分红怎么分?

根据腾讯发布的公告,此次分派美团股份的对象跟去年分派京东股份一样,将分为「合资格股东」和「非合资格股东」。

「合资格股东」是指股东地址位于中国香港、中国内地、中国澳门、澳洲、英属处女群岛的股东,将获得股票。

「非合资格股东」主要是指美国投资者,因受制于当地的法规规定或限制,将直接获得现金。

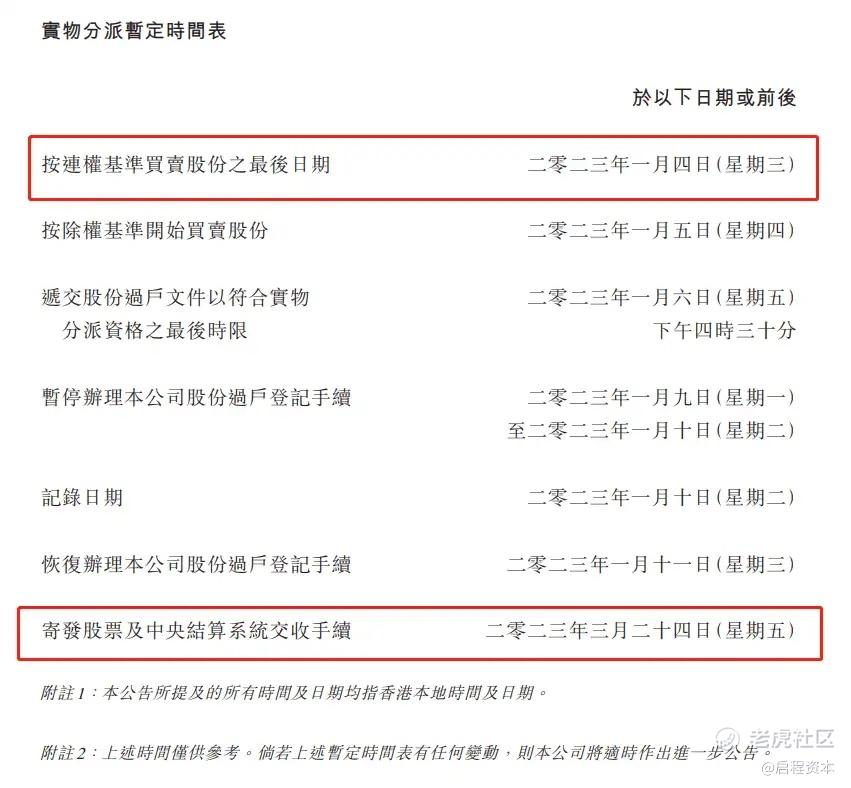

目前,腾讯暂定的派息日为2023年3月24日。

值得注意的是,如果投资者想享有此次中期股息,则需要在2023年1月4日收盘前确实拥有腾讯股票的仓位,这样就能锁定拥有派息资格。

今天还有一个彩蛋-游戏版本号获批

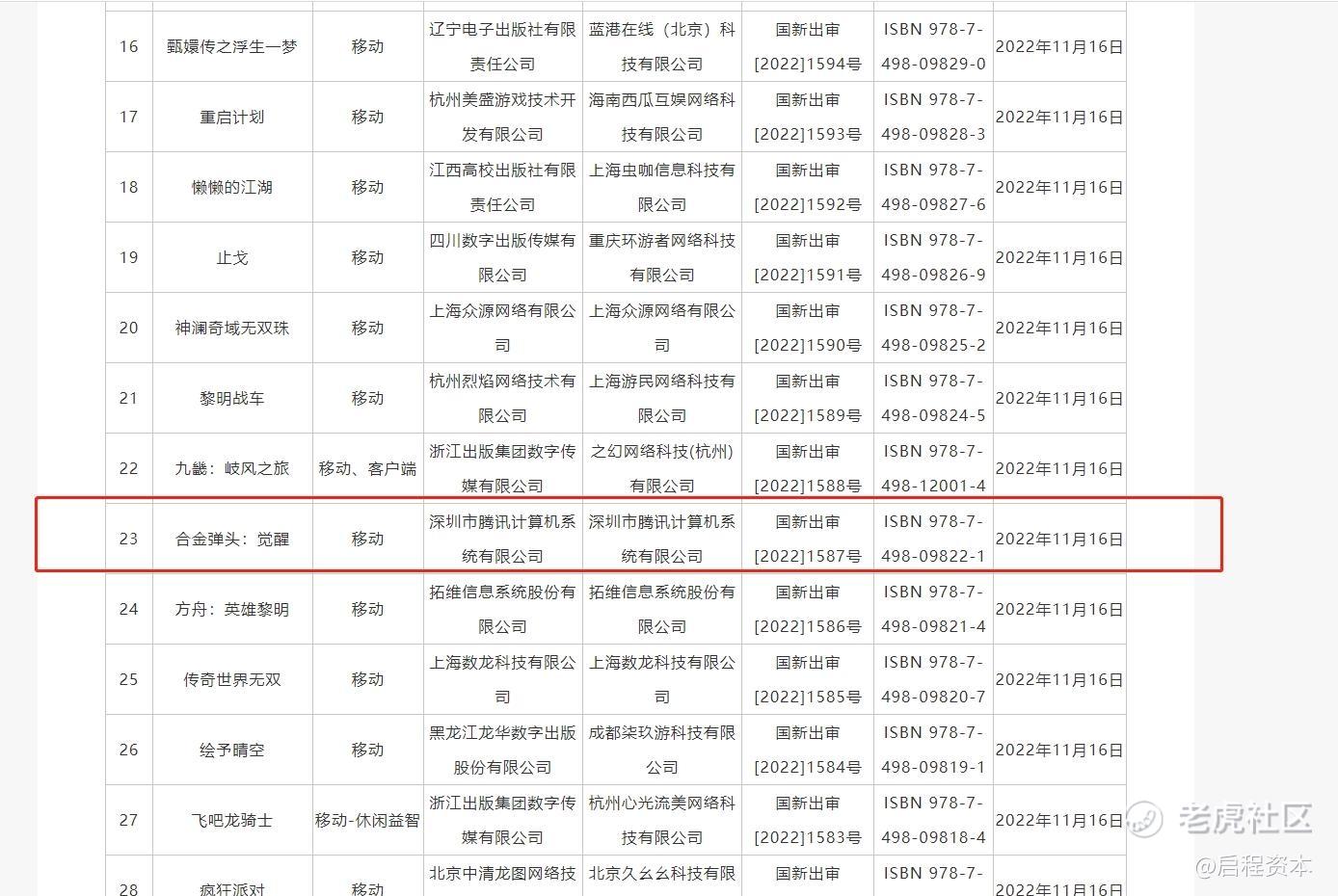

11月17日,国家新闻出版署公布2022年11月份国产网络游戏审批信息,共计70款游戏获批。在此次获批版号的游戏中,重点游戏包括$网易-S(09999.HK)$的《大话西游:归来》、$腾讯控股(00700.HK)$的《合金弹头:觉醒》、$心动公司(02400.HK)$的《退休模拟器》、咪咕互娱的《云深掌门路》、吉比特(603444.SH)子公司雷霆网络的《捕梦猫》、中青宝(300052.SZ)的《藏武》、完美世界(002624.SZ)的《迷失蔚蓝》等。

11月16日**发布《人民财评:深度挖掘电子游戏产业价值机不可失》一文,基于「欧洲议会全会高票通过重视发展电子游戏产业的决议」事件进行评论,指出电子游戏早已摆脱娱乐产品的单一属性,已成为对一个国家产业布局、科技创新具有重要意义的行业:

1)游戏科技助力5G、芯片产业、人工智能等先进技术产业发展,被运用到数字文保、工业仿真、智慧城市、影视创作等领域,成为推动数字化转型、走向数实融合、构建数字孪生体的重要工具,开始在更大范围内创造出更大的社会价值。

2)游戏成为中国文化传承和交流创新的网络工具,在增强中华文明传播力影响力,推动中华文化更好走向世界的进程中发挥更为重要的作用。

3)随着防沉迷规定的完善和落地,中国游戏产业逐步告别「野蛮生长」,未来在推进电子游戏产业健康发展的同时,应监管和发展并重,促进其不断释放经济、文化与科技新价值。

投资建议

**发布《人民财评:深度挖掘电子游戏产业价值机不可失》一文指出电子游戏早已摆脱娱乐产品的单一属性,已成为对一个国家产业布局、科技创新具有重要意义的行业,游戏产业价值得到认可,政策有望趋于稳定。

预计未来版号限制和政策压制因素将不再是游戏行业核心矛盾,关键点在于产品、内容质量、文化元素等核心竞争力,对于优质且符合导向的游戏来说,获发版号预计更多还是时间问题,静待更多厂商优质的重量级产品获得版号。

目前游戏公司估值处于低位,在游戏政策企稳回暖和业绩相对稳健的催化下,游戏行业估值中枢有望回升,我们推荐关注估值处于低位的优质游戏公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大米饭00·2022-11-18价值投资的话,这个时候买点腾讯应该是合适的1举报

- 东营天地人和·2022-11-18我只想知道,这个价位买点腾讯的股票会不会亏钱1举报

- 玉米地里吃亏·2022-11-18这个时候出手美团还是么想到1举报

- 家有猛犬·2022-11-18很少见你写财报,有点荣幸1举报

- 去二三四五·2022-11-18怪不得网易敢跟暴雪分手,原来是有新版号1举报

- 阿寻·2022-11-18实现净利润399.43亿元,同比增长1%,环比大增115%;实现经调整后净利润322.54亿元,同比增长2%,环比增长15%,这数据还是令人满意的1举报