上市险企8月保费维持增长,低估值背景下保险板块会有机会吗?

近日,部分上市的保险企业披露了2022年1-8月的保费收入。整体来看,多数保险公司都呈现出了维持增长的趋势。中国人民保险集团8月保费收入4524.6亿元,按年增长9.89%;中国太保保险业务合计收入2909.42亿元,按年增长7.13%。

尽管保费收入维持增长,但疫情与政策对保险企业的影响在短时间内难以消去,从2022年上半年业绩来看,各大保险公司的利润情况都不甚理想。具体来看,2022H1,中国人寿实现归母净利润254亿元,同比下降38.0%,中国平安603亿元,同比增长3.09%,中国太保133亿元,同比下降23.1%,新华保险52 亿元、同比下降50.8%,中国人保 179 亿元、同比增长5.7%。

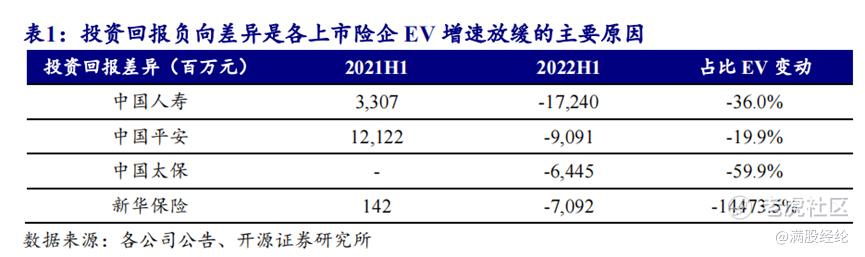

保险企业的收益下降并非规模缩水造成的,正如开头的数据显示,整体保费是处于正向增长趋势的。从原因上看,整体资本市场的下降是导致险企收益收缩的主因。整体权益市场的下行导致了保险资金的投资回报差异走弱。数据显示,2022年H1,国内主要的几个保险公司的投资回报差异均为负值,并在一定程度影响了保险企业的EV(内在价值)。

在上述保险企业中,中国平安、中国人保的归母净利润表现相对良好。中国平安主要受 2021 年上半年华夏幸福资产减值造成较低基数,若剔除华夏幸福减值影响,归母净利润同比-23.5%;中国人保主要受财险板块综合成本率同比降1.2pct至96.0%带动承保利润同比+52.5%至82.5亿元,承保利润增长带动归母净利润有所改善。

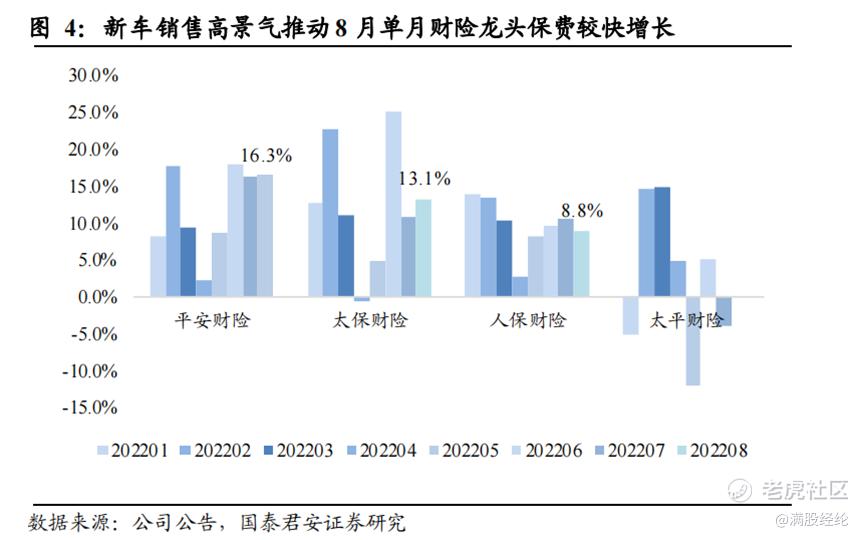

单从保费收入而言,国内的上市保险企业在财险领域维持了较好的增长。得益于汽车销量的高景气度,财险企业保险持续维持较快的增长。中国财险8月车险保费同比+9.2%,预计主要为车辆数增长带来。其中太保财险(+12.2%)>平 安财险(+11.6%)>人保财险(+9.8%)。而在非车险方面,平安财险和太保财险预计实现两位数的非车增长,而人保财险预计继续坚持控制业务品质,单月非车险同比+7.9%。

寿险方面,22H1整体保费维持平稳,中国人保同比增长12.3%、中国太保增长5.4%,新华保险同比增长2.0%,太平寿险同比增长1.3%。除了平安和国寿同比有所下滑以外均维持均衡。在新单方面,太保人寿、人保人寿、太平人寿通过推动趸交和银保渠道销售实现新单较快增长,同时人保寿和太平寿在个险渠道依靠月缴产品和储蓄型产品实现新单规模较快增长。国寿、平安、新华等受制于21H1高基数和产品结构等影响,新单增速相对承压。

从投资规模上来看,市险企总投资资产稳步增长,2022H1 中国人寿总投资资产规模4.97万亿元、较年初+5.5%,中国平安4.27万亿元、较年初+9.1%,中国太保1.94万亿元、较年初+7.1%,新华保险1.14万亿元、较年初+5.3%,中国人保1.23万亿元、较年初+2.8%。多数险企净投资收益率受到长端利率下行影响,整体仍呈下行态势

保险作为社会保障体系的重要组成部分,随着国内经济的发展,社会消费结构的不断升级,叠加2020年以来新冠疫情的影响使得居民的保险意识得到明显提升,保险的价值得到凸显。尽管因为国内政策的变化影响,2021年的保险企业在整体上存在收缩情况,但随着政策红利的释放,国内的保险市场正在逐渐打开空间。

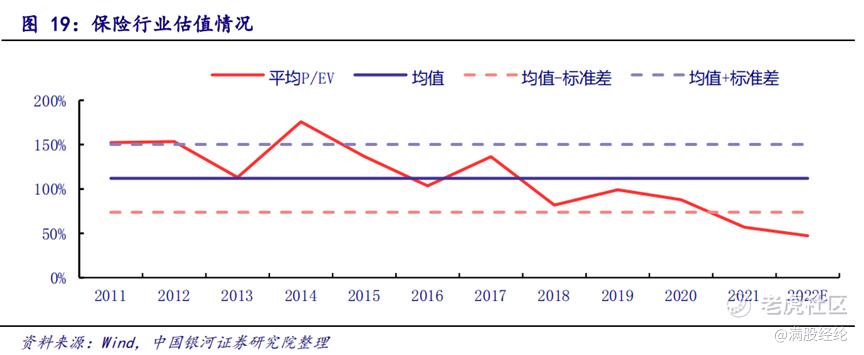

随着时间来到2022年下半年,我国新冠疫情虽然各地偶有散发,但随防控政策严防死守,防控基本已经进入有效区间,宏观经济或随着疫情关口个良好的以及稳增长政策逐步修复,保险企业的估值正在逐渐变得有吸引力。截至8月底,国内上市险企PEV在0.32X-0.66X之间,处于2011年以来历史低位,配置价值凸显。

上周保险板块普遍上涨,投资者对寿险负债端改善谨慎看好。财产险行业马太效应增强,强者更强局面有望持续。且仅从8月来看,保险板块8月单月股价表现优于沪深300指数。年初至8月底,保险板块下跌13.03%,跑赢沪深300指数4.41个百分点;8月单月,保险板块上涨4.46%,跑赢沪深300指数6.64%。

随着疫情消退与防控政策常态化,国内经济在2022年剩余的时间中有望向好,从资产端角度来看,未来半年国内资本市场的修复概率较大,而保险资产作为国内敏感度较高“聪明钱”,有望改善上半年差强人意的投资回报。可关注上半年增速居前的个股在未来一段时间中的表现,续持续关注承保盈利水平。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。