转载:你可以印钱,但印不了粮油和VLCC

你可以印钱,但印不了粮油和VLCC

原创 李易骏 Spread Trading2022-04-03 20:33

周末读了瑞信利率策略师Zoltan Pozsar的一篇文章,《货币、商品与布雷顿森林体系3.0》,结合自己的一些观察和实践,写篇阅读笔记。

首先简单回溯布雷顿森林体系的历史,布雷顿森林体系建立于1944 年二zhan结束后,一直到1971年,全球都是美元和黄金挂钩,其余货币和美元挂钩的固定汇率制度。1971年漂亮国关闭黄金兑换窗口后,美元与黄金脱钩,转而以石油挂钩,并基于漂亮国信用支撑,之后全球开始进入浮动汇率时代,布雷顿森林体系1.0终结。

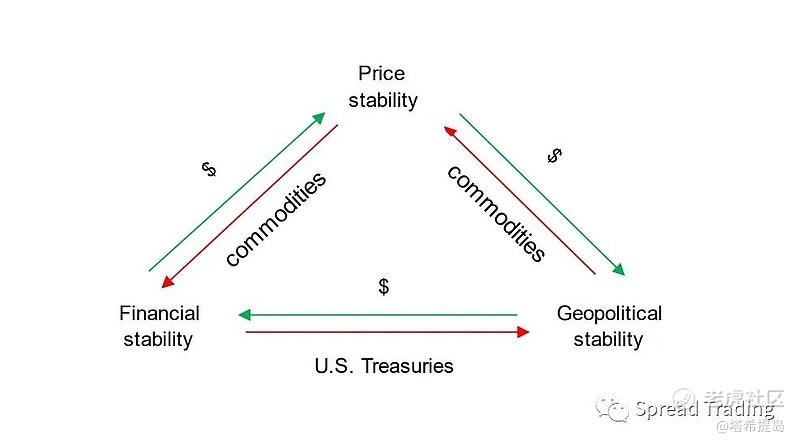

直到2003年,Dooley, Folkerts-Landau, and Garbe (2003,2004a,2004b,2004c) 提出了基于全球化产业链分工体系(全球不平衡发展)的布雷顿森林体系2.0,其基本含义是:新兴发展中外围国家采取币值低估并盯住美元实施出口导向型的发展战略以促进增长和就业,并通过吸收外资投资来提高资源配置效率,同时使用美元储备来干预外汇市场维持本币币值低估;位于国际货币中心的漂亮国利用外围国家大量的美元储备(持有美债)以压低成本融资,同时从对外投资的高回报率中获取收益,并享受来自外围国家价格低廉的消费品。美元依靠货币信用作为外汇储备维持该体系的运转。

布雷顿森林体系2.0

但是我们看到,全球化的中心漂亮国在2008年反遭受到来自长期制造业空心化的反噬,金融危机爆发使漂亮国经济动能显著转弱,奥b马在第二任期咬着牙提出制造业回流;另一方面,受益于全球化和危机之后长期低息环境的资本继续无序扩张导致漂亮国贫富分化矛盾终于2016年爆发,特lang普执政之后漂亮国正式进入战略收缩期,全球主要经济体民cui zhu义抬头,全球化开始逆转。

2022年e wu zhan争爆发,我在2月的两篇关于e wu冲突的研究中,提出假设:e wu冲突标志着以中美为代表的东西方阵营长期博弈显性化的开始。

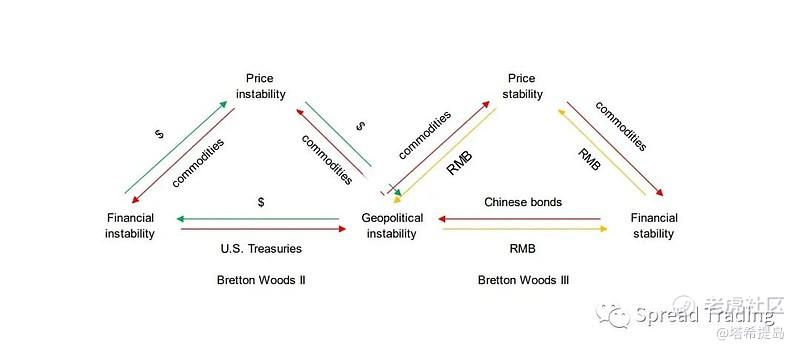

Zoltan亦认为商品危机将伴随着大国间冲突长期蔓延。未来几年通胀会更高、利率也会更高;同时商品储备的需求会更高,将自然取代外汇储备的需求(包括国债和G7债权);由于未来将采用多币种进行贸易,对美元的需求下降,这会从结构上导致交叉货币的基差即美元溢价消失。并认为现存的以美元为基础的货币体系正在发生动摇,现有的货币秩序将发生改变,全球正在进入基于大宗商品储备及以大宗商品货币储备的布雷顿森林体系3.0。

布雷顿森林体系3.0

…you can print money, but not oil to heat or wheat to eat.

…你可以印钱,但印不出粮油这些硬通货。

在当前的宏观环境中,商品危机正伴随着大国间冲突逐步蔓延。当前的环境不同于以往的97、08或20年所经历的危机,因为核心问题并非是名义上的汇率、信用或流动性等因素(央行通过QE可以解决),而是真实的由于zhan争或其他因素导致的大宗商品供应链问题无法通过QE来解决。

目前大宗商品供应链的真实问题和新的定价逻辑可能包括:

1、供应与需求的分离。

在过去全球化产业链分工体系下,对大宗商品的主要需求来自发达国家,而主要供应来自发展中国家,在旧秩序中,需求方主导商品定价权——美元、石油美元、欧洲美元等,你只要有美元,你就能将美元转换为商品。

但现在商品供应国正在根据他们的偏好改变交易方式,e罗斯现在列出一个商品出口“非友好”国家名录,将以卢布而非美元或欧元与其结算;沙特阿拉伯向中国开放原油的人民币支付。

现实状况从过去美元主导的“我的货币,你的问题”,转变为“我的商品,你的问题”。

2、航运问题。

主要是指将商品从A地运往B地的时间,在运输过程中,商品贸易商需要融资用于租船、买货,所以商品的时间价值很大程度取决于从A地运往B地的时间,并Price-in在不同产地的商品定价中,例如原油定价(西德克萨斯WTI、北海Brent和乌拉尔)。

过去的运输核心考量因素是尽可能缩短商品从生产端运送到消费端的时间,不同的航路对应着不同类型的船舶。以原油为例,三种主要类型船舶是VLCC、Suezmax和Aframax。其中VLCC(Very Large Crude Carriers超大型油轮)运载量为200万桶原油,全球目前约有957艘VLCC;Suezmax顾名思义是指能在满载状况下通过苏伊士运河的油轮,运载量为100万桶原油,全球目前约有700艘;相比之下,framax是航速较快运距较短的油轮,运载量为60万桶原油,全球目前约有600艘。

目前的情况是:来自e罗斯乌拉尔地区的原油在普里莫尔斯克港或乌斯季卢加港装上Aframax短途运往欧洲的汉堡或鹿特丹,但如果欧洲开始抵制e罗斯原油,e罗斯将不得不通过较低效能的路径运往亚洲,因为油田的运作一刻不会停歇,目前却没有一条通往亚洲的管道,当e罗斯储油设施装满时,唯一的途径只能是通过油轮将原油运往中国。

而这是真正复杂的地方:如果将Aramax用于长距离航行是非常不经济的,如果e罗斯原油需要运往中国而非欧洲,那么必然需要更多VLCC。

过去e罗斯把130万桶每天的原油从普里莫尔斯克港或乌斯季卢加港用Aframax运往欧洲大约需要1-2周时间,如果现在要将等量的原油转运往中国,那么它将面临的第一个现实问题是:普里莫尔斯克港或乌斯季卢加港的深度不足以停靠VLCC。

目前可行的方案是:e罗斯必须先用Aframax通过船对船转运(Ship To Ship crude tranfer)的方式将原油从近海转运至VLCC,这需要花费数周时间,转运完成后,VLCC将向东航行两个月,卸货,返回波罗的海,同样需要两个月。

保守地说,e罗斯原油在之前的经济活动周期大约需要1-2周的时间(to欧洲),现在必须延长至4个月(to中国),此点可能将进一步加剧船舶运力短缺以及运费上升:运输周期的显著延长导致现在另外需要80艘VLCC才能真正将原油运往中国,因为现在是4个月(120天),以及130万桶每天的需求量。80艘VLCC将占到全球VLCC总运力的近10%。

如果更进一步推演,考虑到未来随着更多廉价的俄罗斯原油销往中国,中国购买中东原油的数量将被压缩,那么中东原油将转而销往新的缺口:欧洲,在此过程中损失的效率也同样显著。Suezmax之所以姓苏伊士,是因为它能满载100万桶通过苏伊士运河,而VLCC不能——苏伊士运河不够深。

但埃及工程师似乎找到一个解决方案:在VLCC即将进入运河前,先通过管道将VLCC抽出100万桶左右并转运至运河沿河的储存设施中,以便VLCC可以刚好航行通过,然后再将原油泵回VLCC。

这个方案与上述俄罗斯油通过Aframax船对船转运方式相类似,更加类似的其实还是时间的损耗,时间就是金钱,意味着更多和更长期的贸易融资需求。

我们直观地认为,随着商品价格的上涨将进一步推升商品贸易融资需求,虽然目前充裕的超额准备金仍能满足其需求,但2022Q2美联储即将开始QT量化紧缩,可能导致银行的满足贸易融资需求的能力和意愿降低。

然而80艘VLCC只是问题的一部分,仅针对于原油一个品种,试想如果俄罗斯出口的每一种商品都面临着同样的问题,当我们的运力用尽时,商品价格会像外汇远期基差一样飙升吗?

We can’t QE oil (= reserves) or VLCCs

然而我们不能够QE油或者VLCC。

3、保护问题。

除了狭义上的航运险之外,为资产提供保护的还有军队、外交和法律途径。油轮行驶于海路,不可避免地会经过一些国家或海盗设计的瓶颈。例如埃及的苏伊士运河,埃及依靠苏伊士运河通行费及附加费为国库筹集资金以养活人民,而埃及是而克兰小麦的主要进口国,其收费的意愿可能与粮食价格呈现一定的相关性;另外,《红海行动》常看到中国海jun在亚丁湾执行护航任务,以防御索马里海盗,我们知道海盗也要吃饭,当面包(小麦)开始短缺,他们可能会有额外的动机从事海盗活动。

我们未来可能需要为更昂贵的船只和更昂贵的货物支付更加昂贵的过境费和保险费。

因此,稳定的价格除了需要健康、运作良好的银行系统支持(匹配需求的信贷,没有信贷就无法刺激需求,价格将下跌)之外,还需要一个健康、运作良好的供应链支持(需求需要匹配商品,如果商品短缺,价格将快速上涨)。

mei联储货币政策即将转向,加息缩表之后,信贷将会变得昂贵,会削弱需求,这是名义上的(信用)冲击;而如果信贷收紧使得商品贸易融资变得困难,商品会变的更加昂贵,这是实际的(真实)冲击。

无论哪种情况,都会使经济增长放缓:在前一种情况下,经济增速下降速度会快于价格下降;而在后一种情况下,价格上涨速度将显著快于经济增速=经济滞胀。

Ray Dalio最近对经济滞胀发表了一些观点,他想要表达的意思或许是:yang行目前的任务比较困难,以往他们可以通过名义上的信贷渠道来抑制和刺激需求,但现在他们对商品却无能为力,你可以印钱,却无法印油、铁或小麦,也不能印VLCC,嗯3D打印也不行。

从过去历史看,掌握着更多食物和能源储备的一方总会最终赢得zhan争,根据漂亮国农业部的估计,经过近几年的买买买,中国现拥有全球一半的小麦和70%的玉米储备,而相比之下漂亮国仅控制了6%和12%的全球小麦和玉米储备,显著的差异可能会体现于未来东西方的对话,也将体现在东西方通胀水平的差异上。

在布雷顿森林2.0时期,全球化、贸易开放,资本总是流向价格洼地,叠加just-in-time全球供应链管理带来的是持续的通缩;

而在布雷顿森林3.0时期,去全球化、自给自足、just-in-case主动补库、低效率供应链以及更高的海上贸易保护费带来的是持久不下的通胀。

布雷顿森林3.0是由大国战争塑造的。未来的通胀、利率水平和美联储资产负债表规模将取决于这场冲突之后的稳定状态。两个世纪前,当威灵顿击败拿破仑时,当时最好的交易是购买能繁育母猪。

最后谈到应对通胀,80年代的保罗沃尔克似乎比较轻松,因为当时他拥有单极化的世界货币秩序:布雷顿森林2.0,以及欧洲美元的崛起的支持——银行创造欧洲美元,当时的欧佩克和之后的中国用欧洲美元购买漂亮国国债。

在美元秩序里,非美经济体受到“不可能三角”的约束(货币政策独立性、汇率稳定和资本账户开放),那是“我的货币,你的问题”,沃尔克的宏观政策配合漂亮国海军可以直击通胀的源头。

然而今天的鲍威尔光景似乎不如沃尔克,他亟需一个政治强人(Joe???),承担起由其他大国强人所造成的高通胀的混乱,即“我的商品,你的问题”。

这个问题如果不是G7的问题,那显然确定是欧洲的问题。

欧洲身体确实不太好。

$西方石油(OXY)$ $牧原股份(002714)$ $Scorpio Tankers(STNG)$ $中远海能(01138)$ $招商南油(601975)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 飘雪索菲娅·2022-09-21谢谢分享1举报

- 丁心·2022-09-21阅1举报

- 0x街头艺术家·2022-09-2111举报

- 莫末陌·2022-09-20好好好1举报

- 七彩云LXY·2022-09-19阅1举报

- kevinz78·2022-09-18硬通货1举报