今年有3400多家芯片公司消失了.....

据钛媒体报道,日前从企查查处独家获得的一份数据显示:2017-2021年,中国吊销、注销芯片相关企业分别为461家、715家、1294家、1397家、3420家。2022年1月至8月30日前8个月内,中国吊销、注销芯片相关企业达到3470家,超过往年全年企业数量。(注:仅统计企业名称、名牌名称、经营范围含芯片的相关企业)

这一数据让人感到惊讶。要知道,2020年,中国还新增了2.31万家芯片相关企业,同比增长173.76%;2021年新增了4.74万家芯片公司。

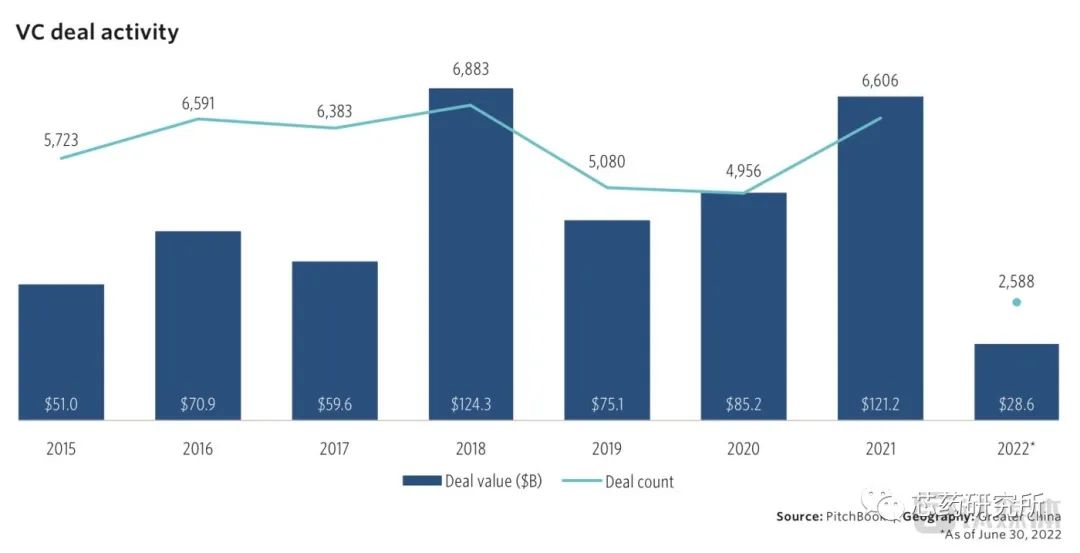

据研究机构PitchBook9月6日发布的《2022年上半年大中华区风险投资报告》报告显示,2022年上半年,大中华区风险投资活动大幅下降,前六个月总额仅为286亿美元,远低于2021年7-9月的总额数据,同时也比去年上半年560亿美元减少近50%。主要原因是监管、供应链问题和宏观经济挑战。

寒气已经开始影响到投融资领域。

目前,风投处于无法出手投资、无法资本退出的时期。上述报告显示,2022年上半年,大中华区仅完成了56次单轮 1 亿美元及以上的融资,远低于2021全年261次融资数量。同时,IPO、并购等资本退出交易达64笔,总额也减少到406亿美元,远低于2021年上半年的1375亿美元退出总额。

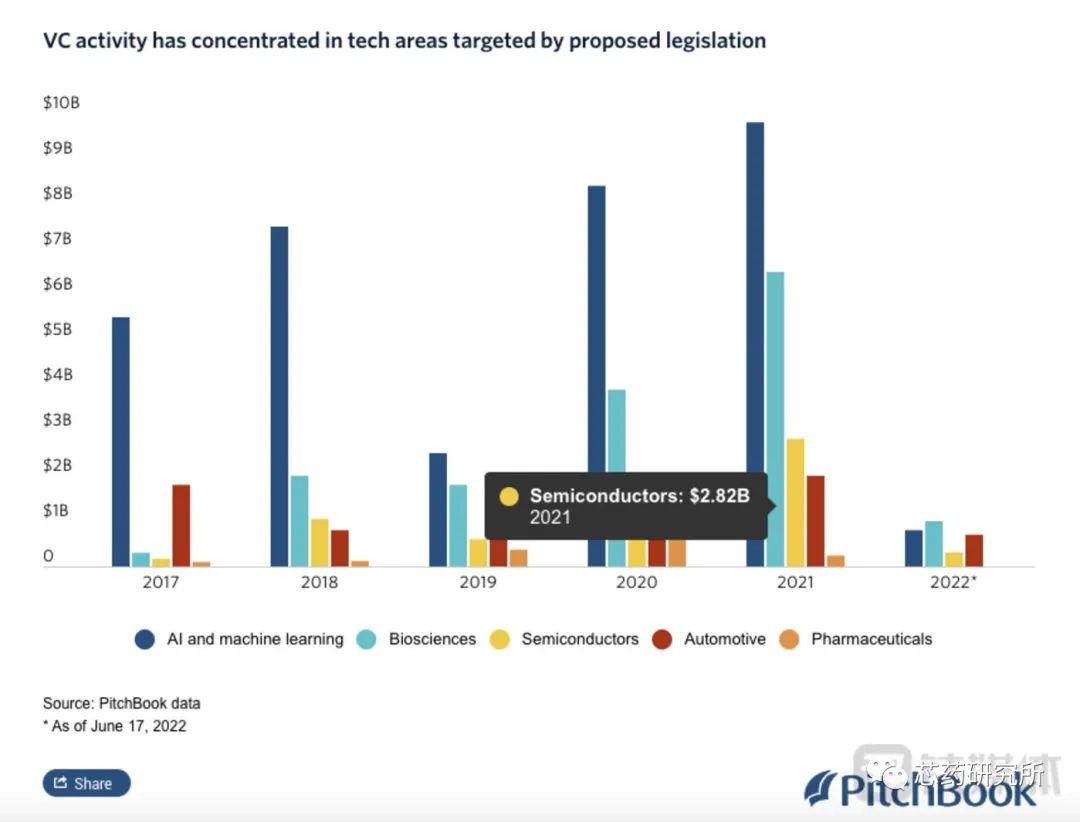

实际上,美国等海外投资者一直是中国投资的“关键先生”。PitchBook在3月发布的一份数据显示,2021年,美国风投在中国参与了446亿美元的交易,几乎是2019年231亿美元的两倍,同时占据去年全年大中华区1138亿美元风险投资总额的39.1%。同时,2021年,美国PE(私募股权)公司参与的中国公司交易只有35起,总额46亿美元。

其中,2021年,美国投资者在中国 AI 行业参与115笔交易,总额达98亿美元,创2017年以来的最高水平,而芯片半导体领域投资达28.2亿美元。但到了2022年,美国风投在中国芯片半导体领域的投资额仅为8亿美元(截至6月17日)。

这意味着,随着拜登政府对中国芯片半导体领域的打压,以及更严格控制美元基金投资流向中国科技行业,加上全球经济放缓导致科技股大跌,让美国对中国风险投资的兴趣,从高增长反弹到低规模。

作为关键性的先进技术,芯片半导体领域在轰轰烈烈融资潮中,已经出现了“淘汰者”。

今年上半年,国产CPU芯片研发商“启灵芯”以及蜂窝IoT无线通信芯片设计公司“诺领科技”接连倒闭新闻已被行业知晓。最近,晋江三伍微电子创始人钟林在一篇署名文章中表示,诺领科技面临倒闭的核心原因,主要是其同质化产品制造假的需求,团队中缺少能够指挥大局的人物和关键性投资人,以及高价从同行挖人,导致成本快速升高,没有资金用于芯片当中。

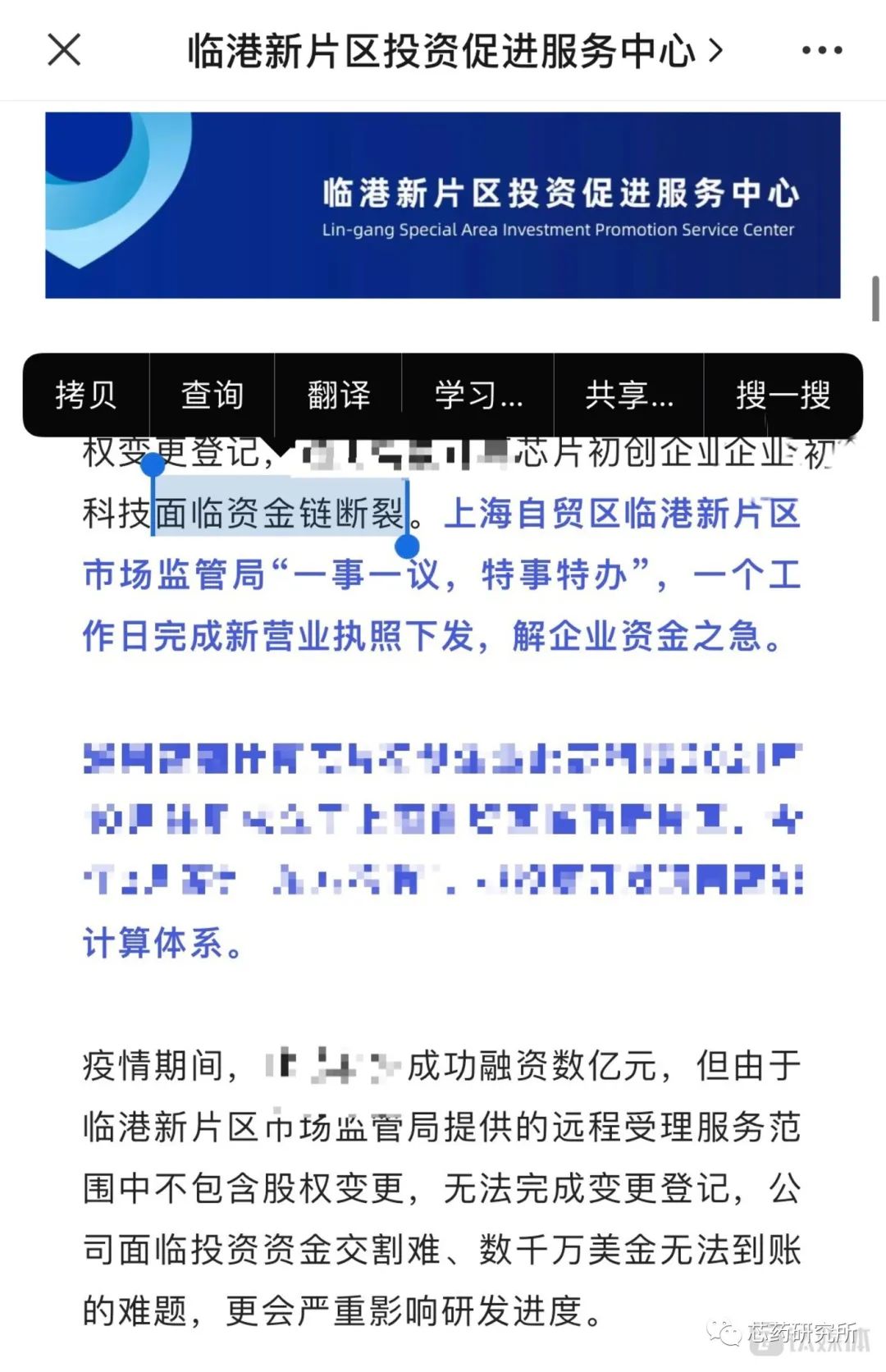

另外,钛媒体App还独家了解一个非公开案例。

一家研发CPU/GPU(中央处理器/图形处理器)芯片的明星初创公司,于今年6月完成Pre-A轮融资,累计总额达7亿元人民币,估值约为3亿美元。但年中融资前,由于上海疫情、高价挖人等因素,这家还未量产任何一款芯片(俗称PPT芯片)公司,面临着“资金链断裂”危机。

根据上海临港新片区促进服务中心的一篇文章中提到,为了解决这家公司“资金链断裂”危机,疫情期间“特事特办”,一个工作日内完成融资后股权变更登记等事宜。如果不能实现融资和工商变更,该公司将面临研发进度延期、投资无法到账等危机。

上述公司的一位内部人士告诉钛媒体App,完成融资后,这家公司创始人感受到了资金链短缺,目前正在积极进行下一轮融资,并希望提升估值。“(我们公司知名的原因是)老板还是希望此刻大肆对外宣传,他可能希望推高估值。”

华登国际管理合伙人张聿表示,相比前两年半导体行业的投资“热”,如今一级市场芯片半导体投融资节奏在放缓,企业估值在缩水,真实的市场需求在下降,但钱还在。

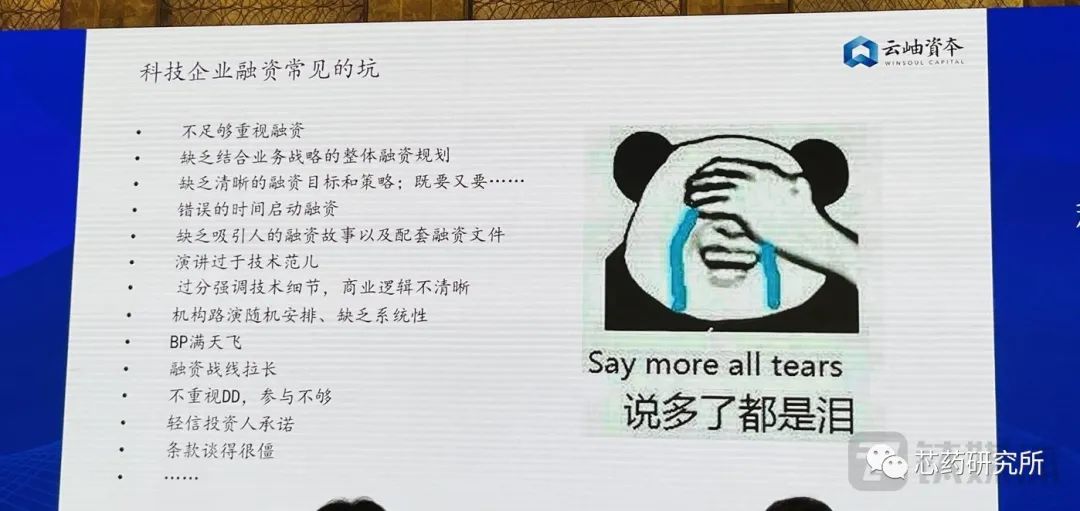

“科技企业融资中常见的坑:不够重视融资,创始人自己要来重视,不能说交给财务经理,因为投资人往往还是见到创始人本人,才愿意掏钱;缺乏结合业务战咯的整体融资规划;缺乏清晰的融资目标和策略;BP(商业企划书)满天飞;演讲过于技术范儿;轻信投资人承诺等等。”云岫资本合伙人兼CTO赵占祥在2022世界半导体大会上表示。

赵占祥提到,今年开始,半导体行业的二级市场分化很严重,护城河不够深的上市企业PE(市盈率)达20-30倍,如果护城河比较高的企业达上百倍PE;一级市场上,过去半导体市场处于泡沫期时,企业融完资上轮估值翻1-2倍,如今估值则处于上轮翻一倍再打个六折的状态。

随着消费电子芯片需求放缓下,半导体股价一直在下跌。据报道,费城半导体指数在过去4周下跌11%,表现逊于纳斯达克100指数7%的跌幅,英伟达等企业到达今年以来股价最低点。

博时基金行业研究部总经理助理兼基金经理黄继晨认为,从整个半导体板块来看,今年的重点还是分化。2022年以来,下游需求端呈现了很强的结构性分化。消费产业或家电产业正在库存去化,对芯片产品的需求就会阶段性变弱。而能源产业处于蓬勃发展阶段,对芯片产品的需求就会更加强劲。长期来看,下游需求较强的产品会迎来强劲的经营期,下游需求转弱的产品会进入到四到六个季度的调整期。

“芯片下行的过程可能要持续到明年的一季度后。2023年二季度旺季后,整条消费电子芯片产业链会有大的好转。”黄继晨表示。

来源:钛媒体App

免责声明:本文系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。