健世科技-B/GC CONSTRUCTION IPO分析

今日根据招股书简单分析健世科技-B和GC CONSTRUCTION公司,给出牛榜评级和申购计划。

1、健世科技-B

招股信息:

公司简介:

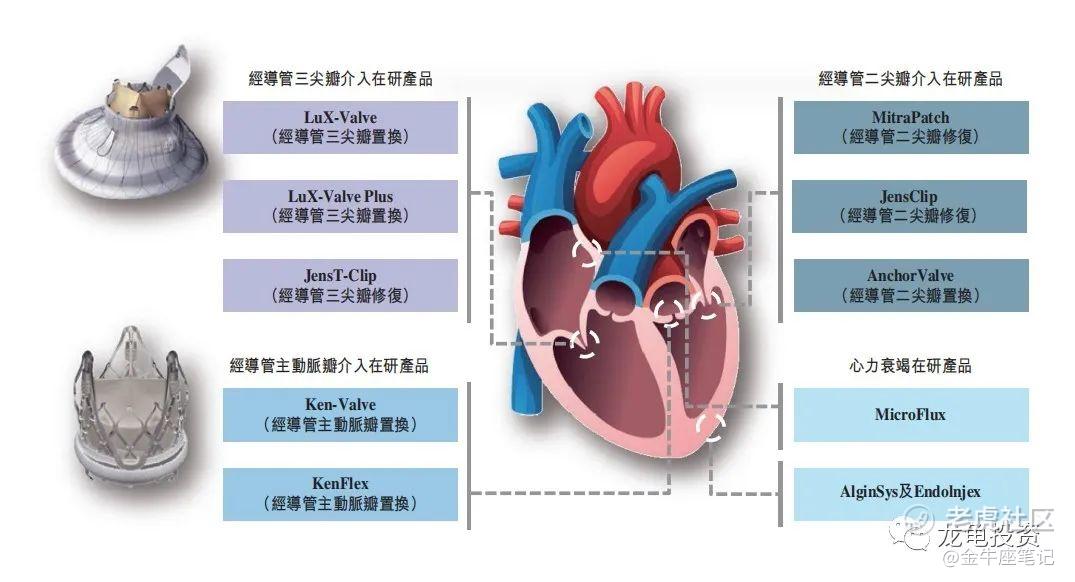

公司是一家立足中国的医疗器械公司,致力于开发用于治疗结构性心脏病的介入产品,公司于2011年11月在中国成立。自此,公司开发出针对不同类型结构性心脏病(包括三尖瓣疾病、主动脉瓣疾病、二尖瓣疾病及心力衰竭)的一系列治疗解决方案。公司的核心产品LuX-Valve是我们自主开发的第一代经导管三尖瓣转换([经导管三尖瓣转换])系统,专为重试三尖瓣返流及高手术风险患者而设计。

公司的另一款核心产品Ken-Valve为治疗重度主动脉瓣返流(或合并主动脉瓣狭窄)而设计,其预期应对的患者群体需求,远远大于适应证只有治疗主动脉瓣狭窄的经导管主动脉瓣转换([经导管主动脉瓣转换])系统。根据弗若斯特沙利文的资料,经导管主动脉瓣转换市场是相对成熟的市场,有众多商业化产品,包括截至最后可行日期全球有25款获准商业化的主要经导管主动脉瓣转换产品及中国有九款获准商业化的经导管主动脉瓣转换产品。公司亦正在开发另外八款具有先进技术的在研产品,针对不同类型瓣膜疾病及心力衰竭。

主要受人口老龄化推动,结构性心脏病在中国及世界范围内的患病率不断攀升。瓣膜性心脏病是最常见的结构性心脏病。根据弗若斯特沙利文的资料,于2021年,全球有约221.4百万名瓣膜性心脏病患者,其中约37.5百万名患者在中国。尽管结构性心脏病的患病率高,但安全有效的治疗方法却寥寥无几。为抓住这一市场机会,满足结构性心脏病患者的医疗需求,公司已开发涵盖各类结构性心脏病的广泛产品组合。

下图概述截至最后可行日期公司在研产品的开发状况:

财务情况:

营收:2020年营收307万人民币,2021年营收891万人民币,2022年截至6月30日最近12个月营收4179.2万人民币;

年内/期内亏损:2020年亏损2.99亿人民币,2021年亏损5.01亿人民币,2022年截至6月30日最近12个月亏损2.06亿人民币;

一手中签率:

健世科技-B全球发售股数807.64万股,每手股数200股,截至发稿,超购1.01倍,不会回拨,甲乙组各2019.1手,预计4-6K人参与,一手中签率20%左右,申购15手稳一手。

综合点评:

公司主要从事治疗结构性心脏病的介入产品的研发,目前最快的一个管线是经导管三尖瓣转换(TTVR)系统,预期2023年下半年商业化。

可对标的公司想到心通医疗-B,看了现在的总市值57.04亿港元,当时发行总市值288.67亿港元,首日更是大涨54.26%,总市值高达400多亿港元,一年半时间跌到57亿港元,而健世科技-B本次发行总市值111.38-120.14亿港元,是心通医疗-B的一倍多,找不到任何参与的理由。

硬要找理由的话,基石锁了70.04%,发行比例1.94%,募集资金就2亿多,只要资金原意玩,想拉升并不难。其次中金最近操盘的几个标的,首日都没有大面积破发,都给了安全出来的机会。

牛榜评级:铜牛

申购计划:

带B的医疗器械股,没什么意思,我放弃申购。

2、GC CONSTRUCTION

招股信息:

公司简介:

公司是香港的泥水承建商,于2005年成立,且此后一直以分包商的身份承接泥水工程。公司的业务由公司的两大营运附属公司陈桥及盈威开展。于往绩记录期,公司近进行的泥水工程主要包括批发、瓷砖铺设、砌砖、铺设地台及云石工程。根据行业报告,按收益计,本集团于2021年在香港泥水工程分包市场排名第一,于2021年约占4%的市场份额。

于往绩记录期承接的项目,公司主要于香港从事私营界别项目。公司的私营界别项目主要涉及私营住宅发展项目及商业发展项目。公司私营界别项目的项目拥有人通常为物业开发商,而公司的客户为该等项目项下委聘的总承建商。其次,公司亦于香港从事公营界别项目。公司的公营界别项目主要涉及公营住宅发展项目以及基础设施及公共设施发展项目。公司公营界别项目的客户通常为政府部门及法定机构委聘的总承建商。

于往绩记录期,公司的大部分收益来自住宅发展项目的泥水工程。

财务情况:

营收:2019年营收4.48亿人民币,2019年营收5.13亿人民币,2020年营收4.40亿人民币,2021年营收4.56亿人民币。

毛利:2018年毛利3151.1万人民币,2019年毛利4600.1万人民币,2020年毛利5392.2万人民币;2021年毛利5768.8万人民币。

年内利润:2018年净利1569万人民币,2019年净利2581万人民币,2020年净利4603.9万人民币,2021年净利3129.4万人民币。

一手中签率:

GC CONSTRUCTION全球发售股数25000万股,每手股数5000股,截至发稿,超购0.43倍,不会回拨,甲乙组各2500手,预计3-5千人参与,一手中签率30%左右;申购10手稳一手。

综合点评:

GC CONSTRUCTION是香港泥水承建商,这两年的营收并不理想,市盈率15倍左右,不算便宜,历史上建筑股容易出妖,但最近一年都没有再发行过建筑行业的新股,最近的也得追溯到去年甚至更早,现在看这些建筑妖股,都已跌破发行价。

再看保荐人均富融资,历史战绩不忍直视,稳价人中国通海最近几个项目表现还不错,总体来说,当前市场偏谨慎,不过妖股反而不能以常理来度量。

牛榜评级:铜牛

申购计划:

建筑小妖票,纯D票,我不参与。

$健世科技-B(09877)$ $GC CONSTRUCTION(01489)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。