如何在不引发衰退的情况下拆除通胀这个炸弹?

编者按:戴险峰博士是在美国供职的宏观对冲基金经理,有着丰富的理论和市场经验,曾经在国内主流基金公司担任基金经理。现在,戴险峰博士每周都会写一个市场周报,在经过他允许之后,《看懂经济》将每周刊登他对于全球市场的观点,请他带来离华尔街最近的一线市场思考。

作者|戴险峰

海外宏观对冲基金经理、看懂APP专家

A.概括

美联储收紧政策导致经济衰退的这个可能性,引发了很多争论。我将介绍一些相关的概念并提出我的结论。但让我们先回顾一下我们的仓位和投资主题。

仓位和主题:

每周讨论:

关于美联储是否会导致经济衰退的争论一直存在。这其实就是之前的硬着陆与软着陆之争。争论主要是关于劳动力市场。也就是,失业率应该/将会达到多高?

我认为一年以上时间的“预测”大多只是运气,而超过 10 年的预测就只是“信仰”——你要么信,要么不信。对于10 年后才发生的事情,你对任何一种情景都可以提出强有力的理由。

原因在于,人们在进行预测时,不可避免地会选择特定的驱动因素并做出特定的假设。但是从此时到彼时,很多事情都可能发生。你可能选错了驱动因素。你可能做了错误的假设。可能会发生一些外生性的事件。因此,你的长期预测需要很多运气。

这就是为什么当我听人们谈论长期的话题时,我会关注他们的逻辑和数据,而不是结论。我竭尽全力避免听取结论/意见。因为我们都是人,就会受到别人的影响。

关于长期预测我表达了强烈的观点,只是因为我想让大家关注长期预测的随机性。这并不意味着我没有长期观点——我可能比任何人都有更强烈的长期观点。我只是说在我的日常活动中如果我想应用它们,要格外小心。

下面是我对衰退辩论的看法。

在接下来的几个月里,我同意乐观的一方。关于通货膨胀,我认为它正在见顶,尽管它可能会在相当长的几个月内保持在高水平(> 5%)。关于全球衰退,我认为我们还没有到。

对于 2023 年,我同意悲观的一面。如果通胀下降得不够快,美联储将被迫诉诸衰退来降低通胀。这是很有可能的。通货膨胀则是关键。

为了帮助理解正在进行的辩论,我将回顾一些概念和规律,以及分析框架:JOLT、自然失业率 (NAIRU)、潜在增长、贝弗里奇曲线、菲利普斯曲线和奥肯定律。

还有其他概念,例如自然利率。他们在进一步的讨论时可以派上用场。但我不会在这里介绍它们。

通货膨胀和衰退是通过就业联系起来的。你需要对劳动力市场降温以降低通货膨胀——菲利普斯曲线。但是失业率的增加可能会降低 GDP 增长——奥肯定律。

现实中,大家会把失业率与自然失业率进行对比,以了解经济是否过热或陷入衰退。在这种情况下,奥肯定律的逻辑隐含其中,而不是被明确使用。

您也可以把潜在增长率作为基准进行对比。不过它们是季度数据,而且是汇总的,因此更加模糊。

所需失业率是控制通货膨胀所需的水平。但这只是一个估算。贝弗里奇曲线可以帮助构建讨论。但另一方它也是争论的根源。

软着陆阵营认为,你不需要失业率上升太多来减少职位空缺并给劳动力市场降温。他们认为这次有所不同:因为由于疫情的原因,空缺职位非常高是独一无二的。当covid消失时,需求和供应不匹配将得到解决,而失业率不会大幅上升。

硬着陆阵营认为事情从来都是一样的,贝弗里奇曲线永远不会错。在围绕贝弗里奇曲线循环一段时间后,失业率自然会上升。

自然失业率以及贝弗里奇曲线和奥肯定律中的具体估算数字,使人们能够计算所需的失业率,然后计算衰退的可能性。

下面就详细介绍一下这些:

B.概念(长期均衡经济状态)

NAIRU和潜在增长是关于经济状态的长期平衡。有了它们,您可以进行基准测试,并用于你的经济预测思维游戏。

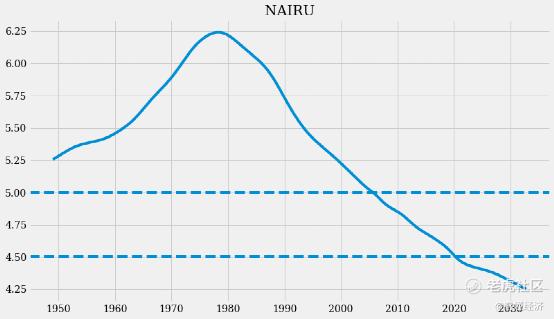

B1.自然失业率(NAIRU)

这是一个关键概念,因为高于它的失业率被视为衰退的指标。

美联储表示,“自然失业率(NAIRU)是指除总需求波动之外的所有来源的失业率。”但NAIRU真正指的是“非加速通胀率的失业率”。

NAIRU ,通货膨胀将是稳定的——它不会上升,也不会下降。美联储估算了一直到2030年的 NAIRU。NAIRU在2020 年约为 4.5%。

一些估算认为当前的 NAIRU 在 4.5% 和 5% 之间。

这是大师萨默斯、多玛什和布兰查德的估计。我没有理由可以得出比这更准确的数字。所以我们选择 4.5% 到 5%作为当前的NAIRU。

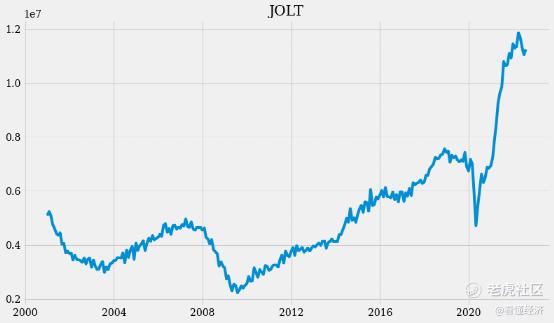

B2.JOLT(职位空缺)

这与长期均衡经济状态无关。我在这里讨论它,因为它是辩论的重要起点。

BLS 定义:职位空缺和劳动力流动调查 (JOLTS)。

这里包括职位空缺、招聘和离职。

我在这里使用职位空缺。它意味着雇主在任何给定月份提供的工作岗位数量。

令人惊讶的是,JOLT 的涨幅如此之大,并在如此长的时间内保持如此之高。

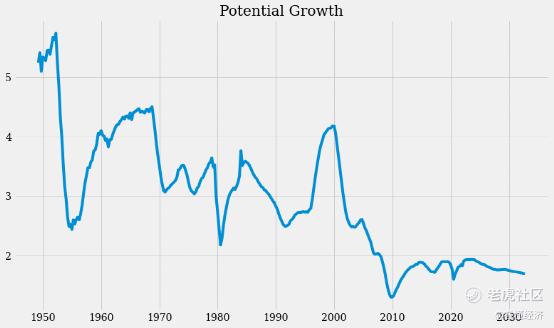

B3.潜在增长

潜在增长也称为趋势增长。

我使用美联储对潜在 GDP 水平的预测来粗略计算潜在增长率。

B4.自然利率

我在这里略过。

C.框架(贝弗里奇曲线、奥肯定律和菲利普斯曲线)

贝弗里奇曲线、奥肯定律和菲利普斯曲线是连接 JOLT、失业率、GDP 增长和通货膨胀的经验关系。

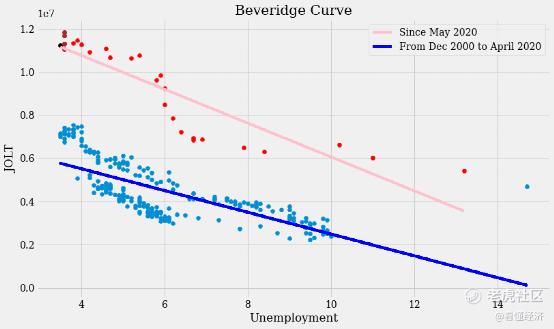

C1.贝弗里奇曲线(从 Jolt 到失业)

贝弗里奇曲线将职位空缺与失业联系起来。当职位空缺很高时,失业率通常很低。当职位空缺较低时,这意味着公司没有招聘。这通常(但并非总是)也意味着失业率很高。

它使我们能够从 JOLT 开始,然后评估失业。

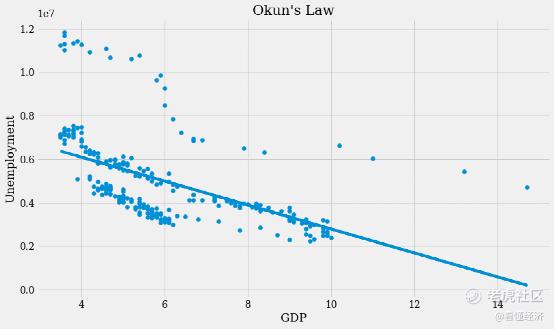

C2.奥肯定律——从失业到增长

奥肯定律将失业与 GDP 增长联系起来。当失业率高时,GDP增长通常较低。当失业率低时,GDP增长往往很高。根据经验,失业率每增加 1%,GDP 增长就会下降 2%。

它使我们能够从失业开始,然后评估衰退的可能性。

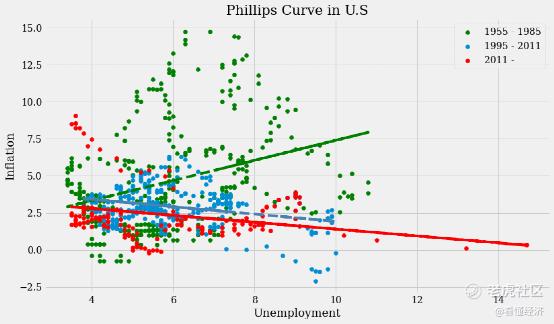

C3.菲利普斯曲线——从通货膨胀到失业

菲利普斯曲线将通货膨胀与失业联系起来。当通货膨胀率高时,失业率通常很低。当通货膨胀率低时,失业率通常很高。

菲利普斯研究的是关于英国的工资和失业率的关系。然后他的想法被扩展到通货膨胀。

它使我们能够从通货膨胀开始,然后评估所需的失业率。从那里,再判断经济衰退的可能性(奥肯定律)。

D.现实世界的辩论(关于失业)

当前的辩论是关于失业的。症结在于贝弗里奇曲线。

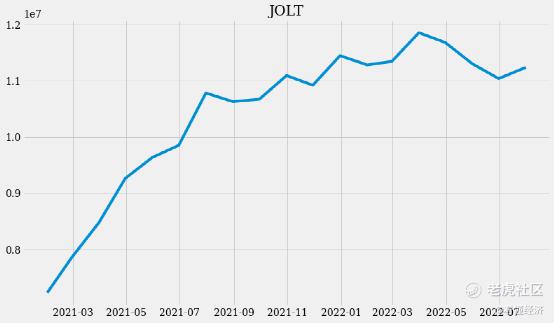

D1. JOLT

J OLT 在今年 4 月达到顶峰。但它在 8 月反弹。

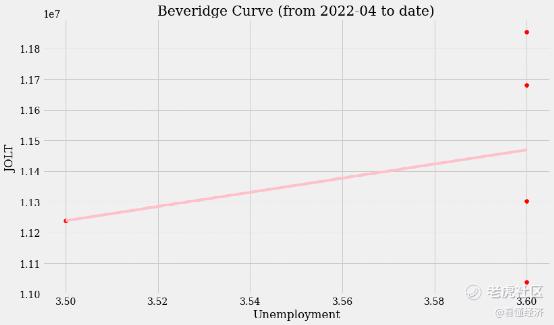

D2.实景中的贝弗里奇曲线

自 2022 年 2 月以来的贝弗里奇曲线已经变成了向上倾斜的曲线(图表显示了 4 月的数据,并且是强正的)。

它基本上说随着职位空缺的减少,失业率也会下降。

对此有各种解释,例如劳动力需求和劳动力供应之间的不匹配。

争论的焦点是错配的性质,是结构性异常还是暂时性异常?

这就是主观判断以及大家会争论的来源。

如果您认为失业率不必(或不会)高于 4.5% 至 5% 以降低通胀,那么您将处于软着陆阵营。

如果您认为失业率必须高于 NAIRU,或者更高,那么您就处于硬着陆阵营。

大家还在沿着菲利普斯曲线和贝弗里奇曲线的方向思考,但是对于失业率将在哪里,他们有不同的看法。

他们对贝弗里奇曲线的不同看法是他们对所需失业率上升水平的预期不同。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 田青·2022-09-21不忘初心,方得始终点赞举报