香港泥水工程分包商「GC Construction」通过聆讯

来源:招股书

来源:招股书

来源|活报告

数据支持|捷利交易宝APP

摘要:GC Construction于2022年9月20日通过港交所聆讯,拟在香港主板上市,公司是为香港的泥水承建商。截至2022年3月31日财年,公司营收4.56亿港元,净利润0.31亿港元,毛利率12.64%,净利率6.86%。

S&TLiveReport获悉,成立于2005年GC Construction Holdings Limited(以下简称“GC”)于2022年9月20日通过港交所聆讯,拟香港主板上市。公司曾3次递交上市申请,独家保荐人为Grande Capital Limited。

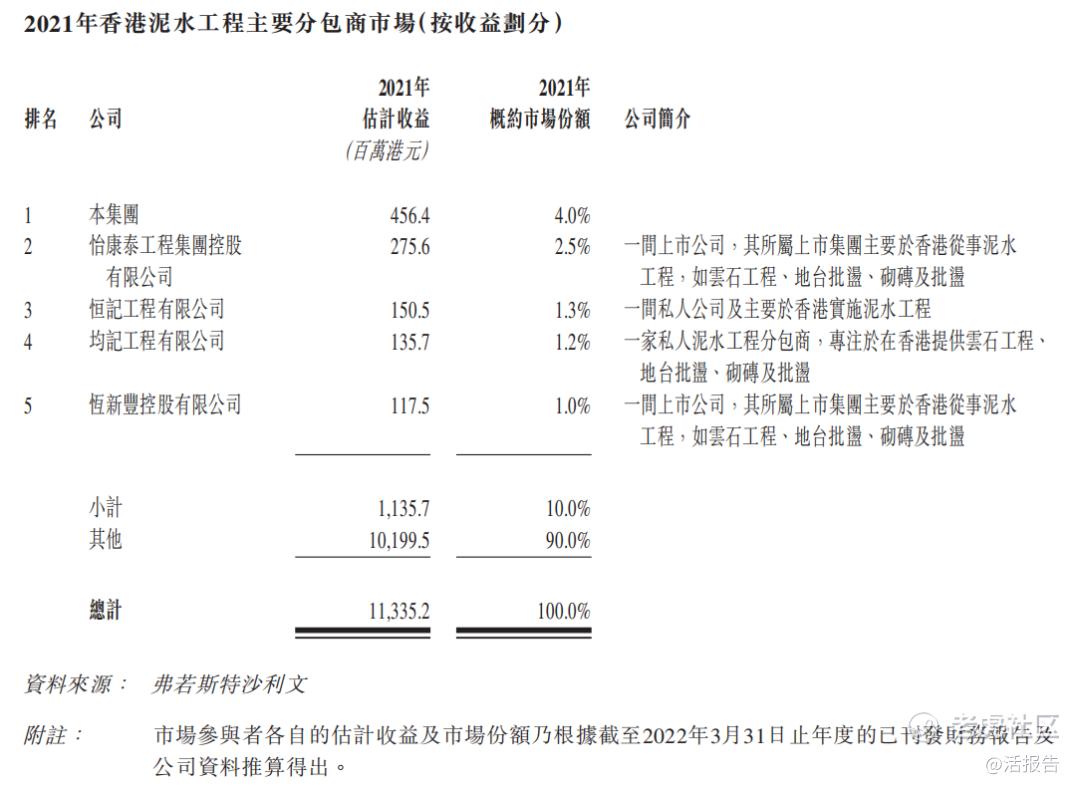

公司的业务由公司的两大营运附属公司陈桥及盈威开展。于往绩记录期,公司所进行的泥水工程主要包括批荡、瓷砖铺设、砌砖、铺设地台及云石工程。根据行业报告,按收益计,公司于2021年在香港泥水工程分包市场排名第一,于2021年约占4.0%的市场份额。

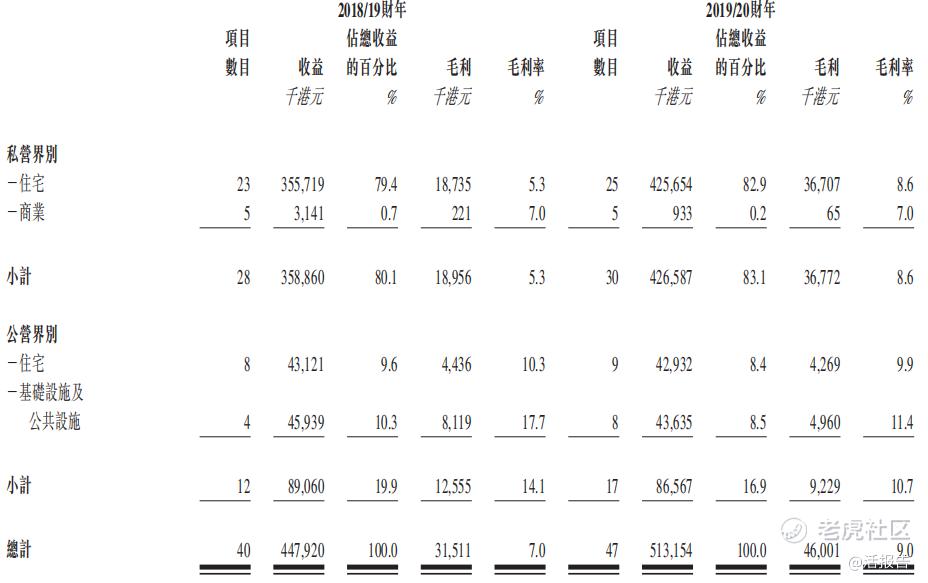

公司的私营界别项目主要涉及私营住宅发展项目及商业发展项目。公司私营界别项目的项目拥有人通常为物业开发商,而公司的客户为该等项目项下委聘的总承建商。

公司亦在较小范围内于香港从事公营界别项目。公司的公营界别项目主要涉及公营住宅发展项目以及基础设施和公共设施发展项目。公司公营界别项目的客户通常为政府部门及法定机构委聘的总承建商。

来源:招股书

投资亮点

- 公司于香港泥水行业拥有良好往绩记录;

- 公司已与部分主要客户建立长期关系;

- 公司已与部分主要分包商建立稳定关系;

- 公司的管理团队经验丰富且敬业;

- 公司实行严格的质量控制及环境影响控制。

财务分析

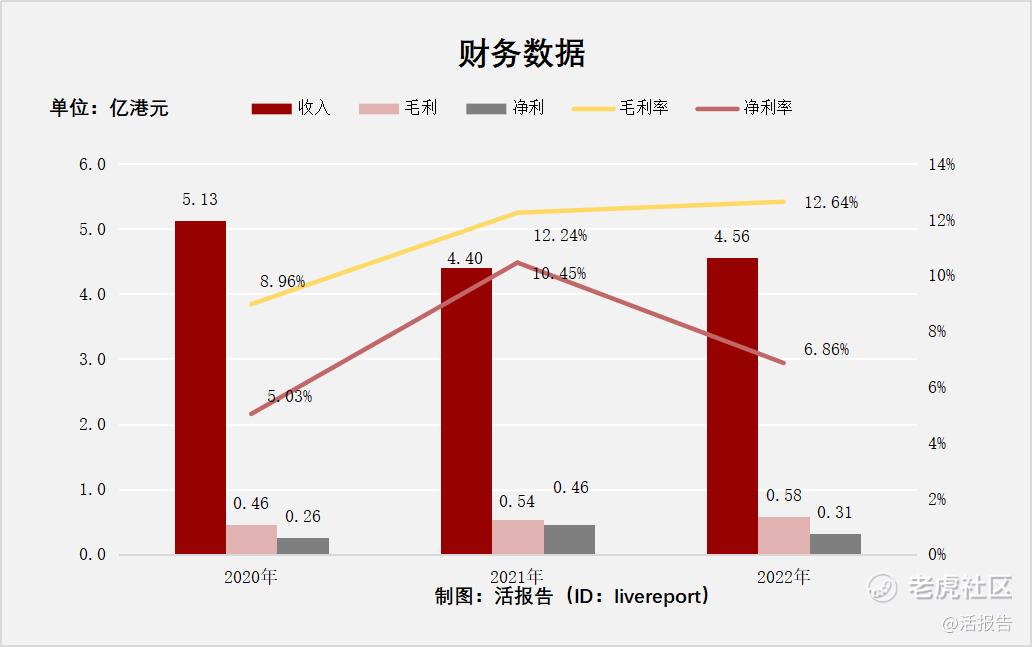

截至2022年3月31日止3个年度,公司的主要财务数据如下:

收入分别约为港元5.13亿元、4.4亿元、4.56亿元,年复合增长率为-5.69%;

毛利分别约为港元0.46亿元、0.54亿元、0.58亿元,年复合增长率为11.98%;

净利润分别约为港元0.26亿元、0.46亿元、0.31亿元,年复合增长率为10.11%;

毛利率分别约为8.96%、12.24%、12.64%,年复合增长率为18.74%;

净利率分别约为5.03%、10.45%、6.86%,年复合增长率为16.75%。

来源:活报告

公司近几年的收入规模没有增长,并在2021财年出现下降。公司的毛利连续增长,主要是毛利率有所提升。净利率于2022财年出现下降。截至2022年3月31日,公司拥有现金及现金等价物2754.6万港元。

行业前景

根据香港政府统计处资料,香港总承建商进行的建筑工程总值由2016年的约2,365亿港元减至2021年的约2,314亿港元,复合年增长率为负0.4%。该减少主要由于COVID-19爆发期间建筑工程放缓所致。

随着COVID-19疫情的影响减弱,2021年建筑工程总值开始出现反弹。得益于建筑发展项目、已规划基础设施以及专业安装及维护工程,预计2022年至2026年香港总承建商进行的建筑工程总值会按约5.3%的复合年增长率稳定增长。

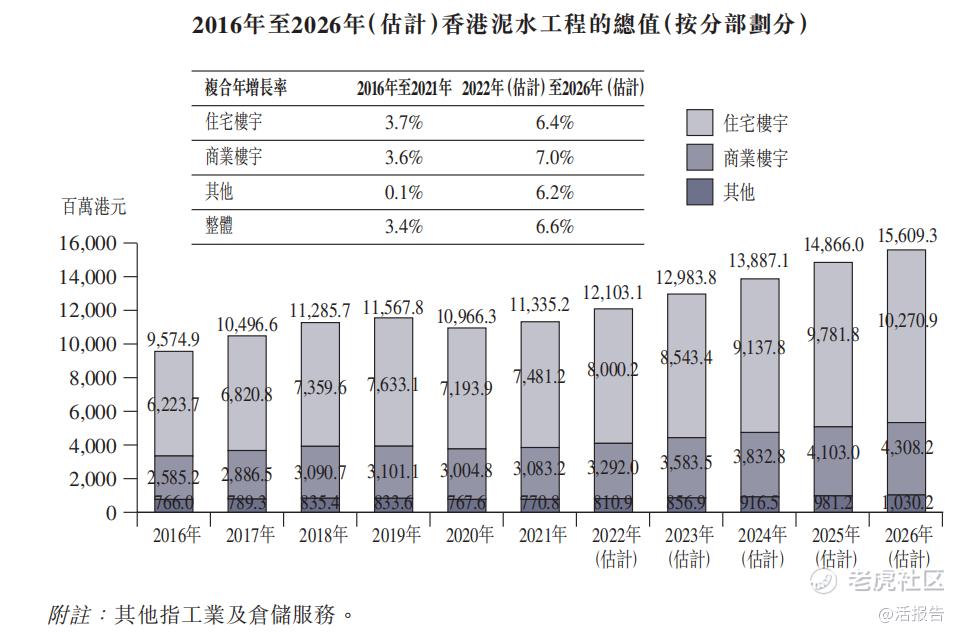

香港泥水工程总值由2016年的约9,574.9百万港元增加至2021年的约11,335.2百万港元,复合年增长率为约3.4%。

政府已简化并加快改变土地用途的过程,此可能导致短期内香港土地供应的增加。古洞北╱粉岭北新发展区、洪水桥╱厦村新发展区以及元朗南发展区等新发展区项目正在进行中,且未来将有超过约1,200公顷土地投放香港市场。另一方面,市区重建(如酒店的翻新)亦继续推动香港建筑市场的增长。

因此,预期泥水工程的总值将由2022年的约12,103.1百万港元增加至2026年的约15,609.3百万港元。

来源:招股书

私营界别贡献香港泥水工程合计总值的绝大部分。于2016年至2021年,主要由于九龙城及西贡建立多个大型房地产物业,私营界别泥水工程总值由2016年的约5,992.6百万港元增加至2021年的约6,982.5百万港元,复合年增长率约为3.1%,而屯门及观塘的城市化发展亦推动同期市场对泥水工程的需求。

得益于实际公共房屋生产单位(即连翠邨、海盈邨、欣田邨、葵翠邨、迎东邨及满东邨竣工)的数目增加,公营界别的泥水工程总值由2016年的约3,582.3百万港元增加至2021年的约4,352.7百万港元,复合年增长率为约4.0%。

行业地位

就市场参与者人数而言,香港泥水工程市场被视为分散。根据建造业议会的资料,截至2021年底,「泥水终饰」工程工种类别下注册的承建商数目超过500名。

于2021年,五大泥水工程分包商的总市场份额约为10.0%。公司为最大的泥水工程分包商,于2021年的市场份额约为4.0%。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:恒新丰控股、CTRHOLDINGS

恒新丰控股:恒新丰控股是香港知名的分包商,主要从事提供泥水工程及其他与泥水工程相关的配套工程,恒新丰控股是泥水工程市场的五大市场参与者之一。

CTRHOLDINGS:作为一家设于新加坡专门从事结构工程工作及泥水建筑工程的承建商,CTRHoldings是新加坡结构工程行业分部的五大主要活跃分包商之一、也是新加坡泥水建筑行业分部的五大主要活跃分包商之一。

来源:捷利交易宝APP

主要股东

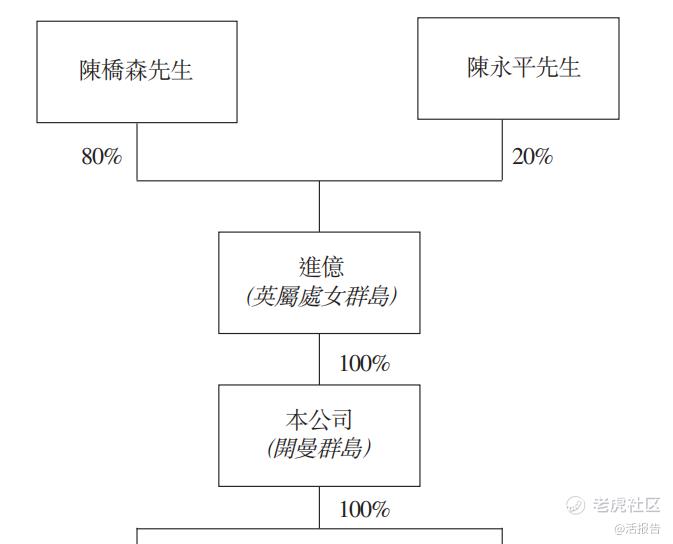

根据一致行动承诺,陈桥森先生及陈永平先生均为一致行动人士。公司的主要股东是陈桥森、陈永平,同时也是公司控股股东。

来源:招股书

管理层情况

陈桥森先生,64岁,董事会主席兼行政总裁。主要负责公司的整体管理、制定业务策略、项目管理及日常运营管理。彼为陈永平先生的堂舅兄及陈翠盈小姐的父亲。陈桥森先生于泥水工程行业拥有逾30年经验。

自2015年7月至2017年6月,彼为香港建造业分包商联会的副会长。陈桥森先生自2015年5月起获委任为泥水商协会有限公司的会长。自2020年10月起,陈桥森先生成为注册专门行业承造商联会创会常务副会长。

陈永平先生,61岁,执行董事,主要负责公司的整体项目管理及日常运营管理。彼为陈桥森先生的堂妹夫及陈翠盈小姐的堂姑丈。陈永平先生于泥水工程行业拥有逾20年经验。于2001年1月完成香港理工大学专业进修学院工业中心提供的安全督导课程。彼自2015年5月起获委任为泥水商协会有限公司的理事。

中介团队

据捷利交易宝数据统计,GC Constructio中介团队共计8家,其中保荐人共计1家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:捷利交易宝APP

保荐人承销历史业绩

均富融资近期保荐的破发率为63.64%;

来源:捷利交易宝APP

舆情分析

通过天眼查网站查询GC Construction Holdings Limited并未发现任何风险(其2020年11月注册)。具体分析其业务主体公司盈威(陈桥)建筑泥水工程有限公司、陈桥工程控股有限公司也并未发现风险事项,由于其为香港企业,并无太多相应的舆情信息。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为396.33亿,其中最大市值为中国中免,最小市值为中国石墨;发行PE均值为94.28倍,PE整体水平偏上;申购人数均值为5415;超购倍数上,均值为11.80倍左右;基石占比上,目前基石比例均值维持在45.42%,整体来说,基石比例均值近期恢复至40%上方;

暗盘及首日收益率上,7月中旬近9家集中上市,其中仅博维智慧暗盘及首日表现尚可,中国石墨首日罕见暴涨143.08%;而随之上市的柠萌影视表现一般,紧随其后又杀出一匹黑马,双财庄暗盘及首日齐飞,似乎小盘新股更受市场青睐;近8月底,苏新服务及中国中国中免先后上市,整体表现回落;百奥赛图-B作为生物-B公司,少见的暗盘首日均上涨;9月初,洪九果品暗盘微跌,首日平收,叮当健康暗盘微涨,首日亦收平。截至目前,暗盘涨跌整体均值约为7.00%,而首日约为19.72%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 家豪Lee·2022-09-21😀点赞举报