新股点评:百德医疗 (6678),附 1489 简评

一,基本介绍

百德医疗为中国领先的用于肿瘤微创治疗的微波消融(微波消融)医疗器械的开发商及提供商之一。其专有的微波消融医疗器械用于治疗在中国发病率不断上升的良性肿瘤及恶性肿瘤,包括甲状腺结节、肝癌、肺癌及乳腺结节。

发售股份数目 : 248,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 24,800,000股股份(10%,可予重新分配)

配售股份数目 : 223,200,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.40~1.72港元

发售时间:2022年09月22日-2022年09月27日(2022年09月26日截止孖展)

上市日:2022年10月05日

保荐人:中银国际亚洲有限公司、中泰国际融资有限公司

包销商:中银国际亚洲有限公司、中泰国际证券有限公司、中国银河国际证券(香港)有限公司、信达国际融资有限公司、华泰金融控股(香港)有限公司、艾德证券期货有限公司、中国光大证券(香港)有限公司、国信证券(香港)融资有限公司、兴证国际融资有限公司、华盛资本证券有限公司、中募金融资管有限公司

二,基本面和定价

百德医疗为一家微波消融医疗器械生产商。

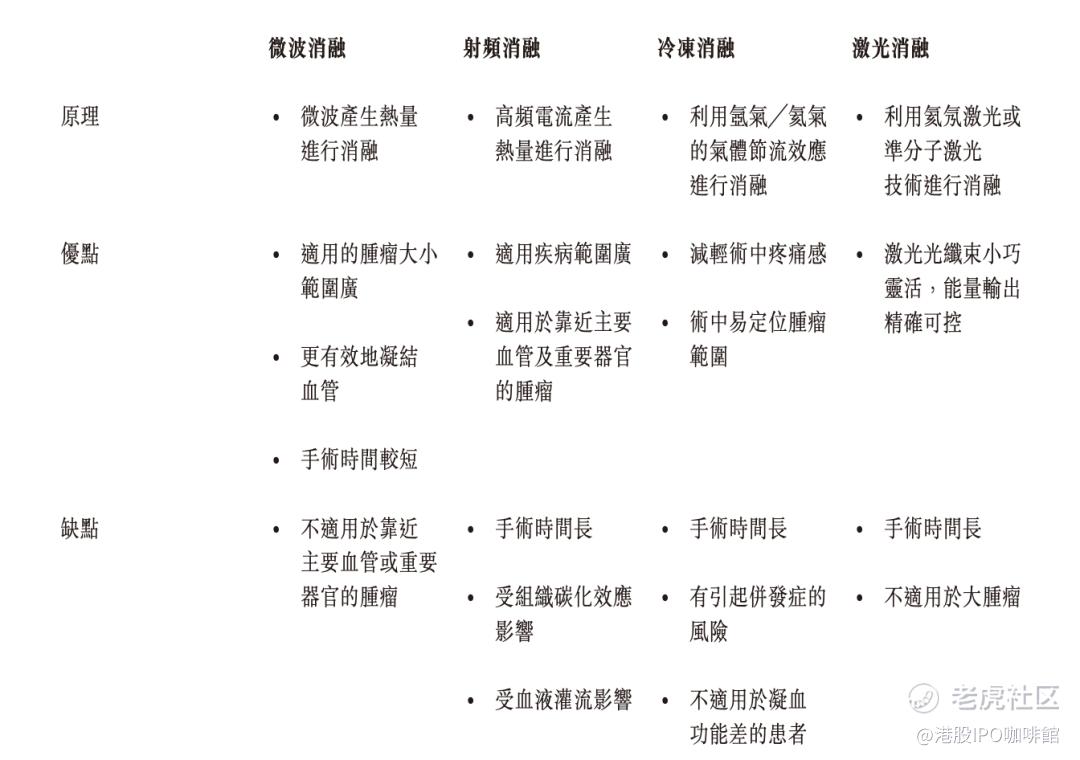

消融是一种肿瘤介入治疗手段,通常是通过物理方法或化学方法直接作用于肿瘤,以实质性损毁肿瘤。化学方法主要利用无水乙醇、乙酸等物质损毁肿瘤,现应用较少,物理方法则主要分为以下几类:

图1,物理消融的几类主要方法对比

一般来说肿瘤消融是在影像引导下经皮穿刺实施,属于微创手术的范畴。因此和其他微创手术类似,多数肿瘤消融具有操作简单、微创、术后恢复快等优势。同时,消融也可以经由腔镜或者开放手术实施。

目前肿瘤消融在中国主要被用于肝癌、肺癌、甲状腺结节的治疗,尤其是在肝癌和肺癌治疗领域已经有数个专家共识已经发布。

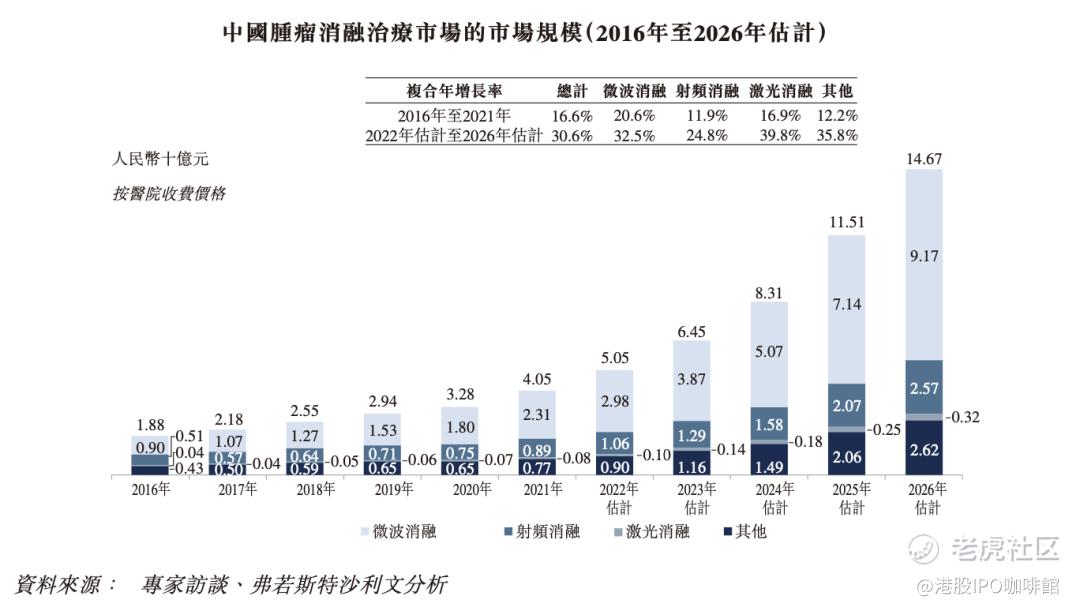

2021年中国肿瘤消融总市场规模约40.5亿元,其中微波消融市场规模约为23.1亿元。不过该市场规模为终端市场规模,包含设备、耗材、手术、服务等多个方面,百德医疗所处的行业上游市场规模理应小于上述数字。

图2,中国肿瘤消融市场规模

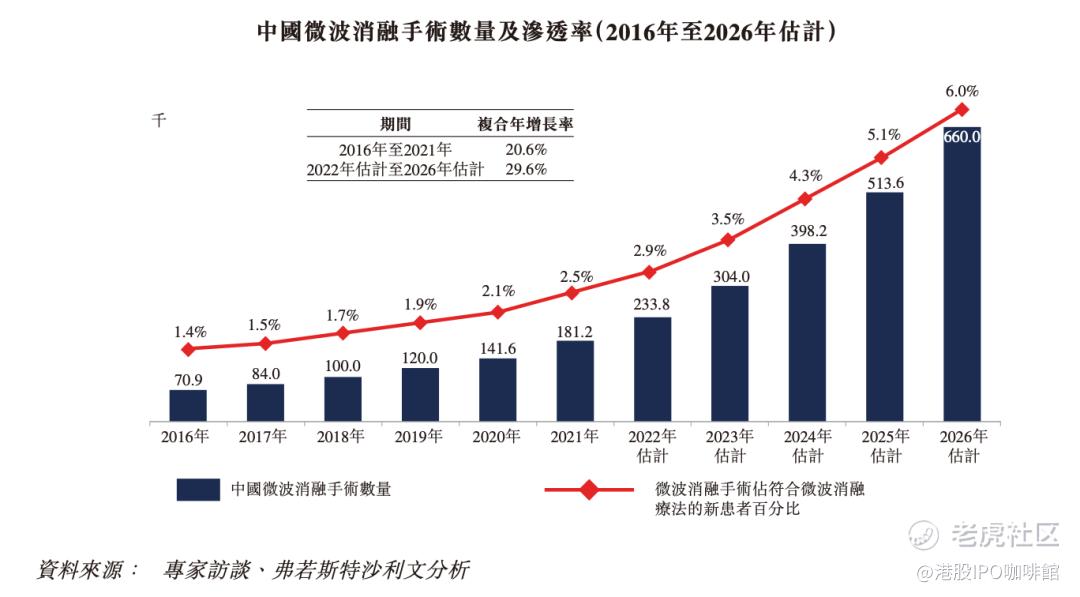

图3,中国微波消融行业市场规模

行业顾问弗若斯特沙利文对中国微波肿瘤消融市场的估计相当乐观,其认为市场增长的主要驱动力来自于甲状腺结节微波消融治疗渗透率的上升、医保对消融覆盖的提高、肿瘤患者数量提高等。不过账号菌也要提示实际情况可能不及预期,原因包括:

1,肿瘤消融无法完全取代手术。肿瘤消融中医生的视野往往有限,较难判断是否完全消融肿瘤,亦无法发现周围的微小病灶,事实上,肿瘤消融的整体复发率高于手术切除。因此,多部指南中仅在无法耐受手术治疗的情况下才推荐消融。

2,医保覆盖的扩大可能不及预期。医保需要“开源节流”已经是公开的秘密,部分省份医保对此类高值耗材的覆盖不能排除以降价甚至集采作为基础。消融针作为高值耗材目前尚未被纳入集采范围,但亦因如此集采也成为这个行业头上的达摩克利斯之剑。毕竟这个行业已经跑出多个国产玩家,集采的条件已经基本具备。

回到百德医疗自己,百德医疗的产品关系完全由微波消融产品组成,新管线的拓展主要依靠拓展适应症。因此可以认为百德医疗的未来增长很大程度上依赖于市场增长。

另外账号菌要说一些可能没什么根据的话。账号菌看来肿瘤消融算一个比较边缘且“中国特色”的市场,招股书中亦披露2021年欧洲肿瘤消融市场规模仅为1.43亿美元,美国仅为3.6亿美元。形成这个现象的原因可能是多种多样的,但是账号菌推测其中一个重要原因就是消融治疗的循证医学证据不足。如果上述推测属实,那么医保再将其纳入报销范围的意愿是不是会大打折扣?招股书中预测的行业增长还有无可能实现呢?

基本面和定价评级:未知

三,大市

美联储如期加息75基点,并进一步释放鹰派讯号,美元指数走高,人民币下滑,全球股市亦普遍走低。

大市评级:维持中性偏负面

四,保荐人

中银国际和中泰国际为本次IPO的联席保荐人,稳定价格经办人为信达国际融资。

中银国际、中泰国际、以及信达国际都不算在香港IPO市场活跃的投行,他们合作的IPO项目更是未有先例。

保荐人评级:未知

五,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

本次IPO的承销佣金率达5%,另设奖励佣金2%。

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2022/0922/2022092200014_c.pdf

新股简评:GC Construction Holdings Limited (1489)

建筑行业、低市值、中小型包销团,无一不在提示GC Construction是一支标准的“壳”概念股。以壳股的标准来讲GC Construction比较“干净”,控股股东持股80%(上市前),非流动资产和计息负债较低。不过目前大环境下市场对壳股的需求大不如几年前,账号菌看不出有任何投资此类公司的必要。

$GC CONSTRUCTION(01489)$ $百德医疗(06678)$

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2022/0923/2022092300012_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。