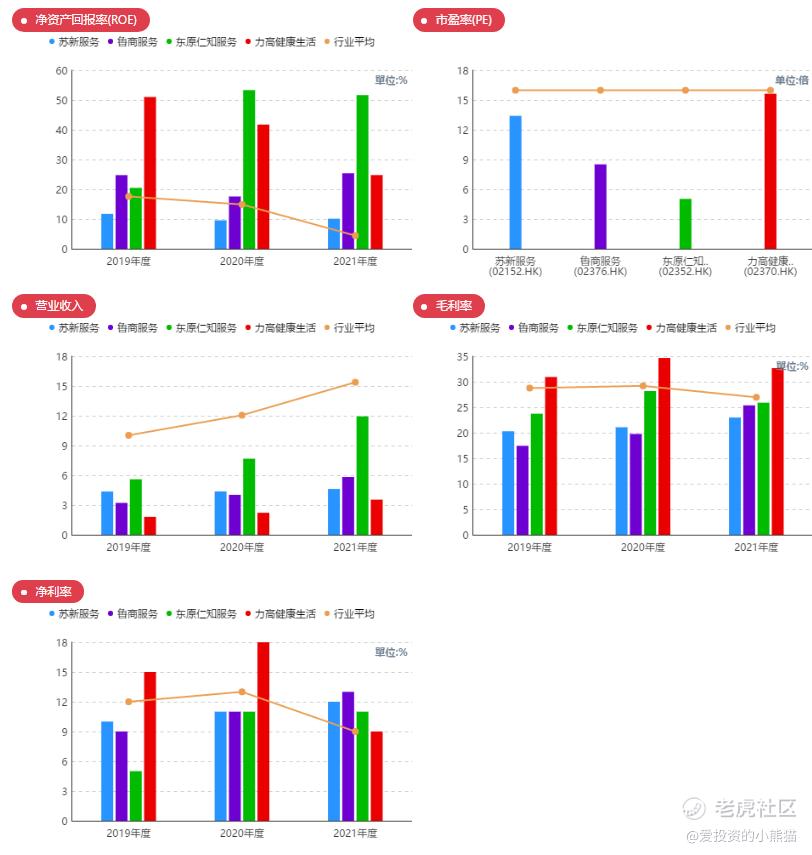

苏新服务(02152.HK)苏州物业管理服务市场排名第一

苏新服务(02152.HK)

保荐人:交银国际(亚洲)有限公司

上市日期 2022 年 08 月 24 日(周三)

招股价格 8.60港元-9.60港元

集资额 2.15亿港元 -2.40亿港元

每手股数 500 股

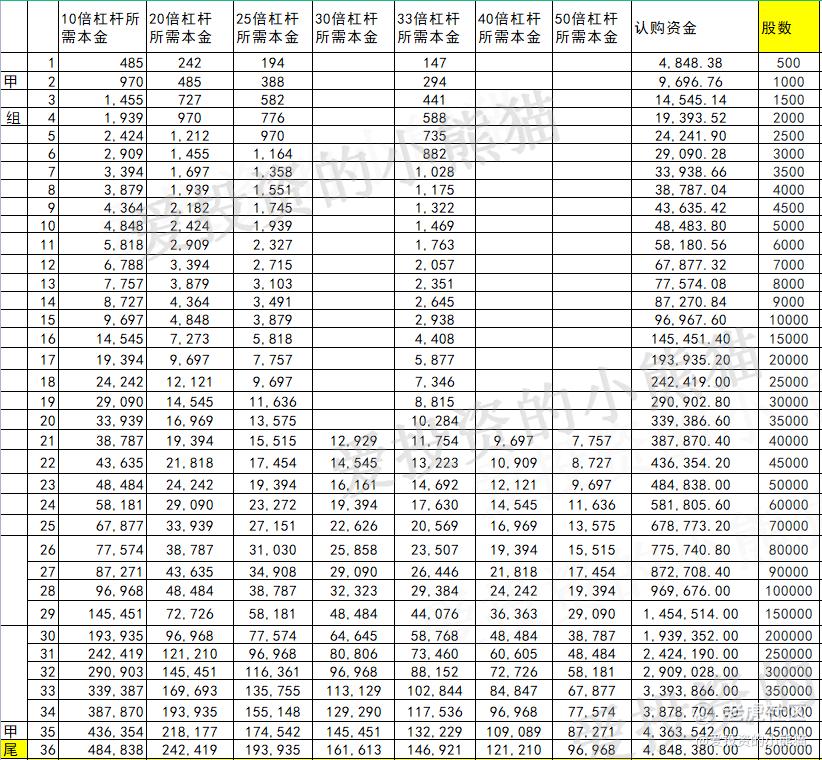

入场费 4848.38港元

招股日期 2022 年 08月 11 日—2022 年 08月 16 日

招股总数 2500.00万股

国际配售 2250.00 万股 ,约占 90%

公开发售 250.00 万股 ,约占 10%

总市值:8.60亿港币-9.60亿港币

市盈率 13.4

公司简介

苏新服务深耕长三角地区,尤其是苏州的城市服务及物业管理服务提供商。按综合实力计,公司在中指院评选的2022中国物业服务百强企业中排名第46位。根据弗若斯特沙利文的资料,于2021年,按总收益及城市服务收益计,公司在苏州物业管理服务市场及苏州城市服务市场排名均为第一,及按在江苏省城市服务的收益、江苏省非住宅物业管理服务的收益计,公司分别排名第3和第5。

公司的城市服务包括:(i)市政基础设施服务;(ii)公建项目管理服务;及(iii)垃圾集运中心的运营。此外,公司还为公司所管理的商业物业(如工业园区及制造工厂、办公楼宇、公寓及商业综合体)及住宅小区提供基本物业管理及增值服务。

于2019年、2020年、2021年及2022年截至4月30日止四个月,苏新服务收益分别约为4.359亿元、4.368亿元、4.620亿元及1.616亿元人民币。同期,公司期内利润分别约为4355.4万元、4810.3万元、5651.7万元及1914.3万元人民币。

2022年以来,物业管理行业在资本市场上走势仍然处于下行阶段,但已趋于稳定,行业的平均估值仍高于恒生指数。优秀上市公司在不利的市场环境下仍表现突出,依靠高质量增长、稳健的关联企业和广阔的市场前景彰显价值。

截至2022年6月17日,物业管理行业共有59家主板上市公司,其中香港主板55家,A股4家。港股物业服务板块总市值在2020年四季度一路高歌猛进,进入2021年之后维持高位,6月末突破万亿港元。但随后迎来了较大幅度的调整,到2022年6月17日下降到4391.37亿港元。

从资本市场整体表现来看,2021年至今物业服务上市公司先扬后抑,实现总市值突破万亿港元的辉煌之后,整体市值、股价、市盈率进入下降通道,新股发行也出现大面积破发。究其原因,可以从三方面考虑。

(1)前期高增长带来内在调整压力

港股物业服务板块在2021年上半年一路高歌猛进,2021年二季度股价涨幅持续高于恒生指数整体水平,已实现了较长时间快速增长,自身即存在较大回调压力。

(2)外部环境拖累

受全球疫情、俄乌冲突以及中美激烈博弈等外部事件影响,世界经济发展面临隐忧,国内持续稳定增长态势不断受到挑战,香港资本市场也不能幸免,物业服务板块在大盘整体带动下进入下降通道。

(3)投资者信心受到部分关联企业影响

物业管理作为房地产开发的后端服务,从房地产生命周期来看,物业管理所提供的维护、养护、管理等一系列服务占据了整个房地产生命周期90%以上。近年来越来越多的房地产企业选择将物业服务业务分拆上市,分拆后房地产企业依然保留了物业服务上市公司大部分股权,借此来影响和控制上市公司的经营决策,确保自身战略意图得以实现。

但随着房地产行业销售增速放缓、融资渠道收紧,房地产企业经营压力显著增大,部分房地产企业为了缓解危机,控制物业服务上市公司为其“输血”,甚至铤而走险采取违规手段,为物业服务上市公司带来经营隐患,同时在一定程度上打击了投资者信心,恐慌情绪有所蔓延,使物业服务板块加速探底。

在招股书中,苏新美好生活亦指出,其与其母公司苏高新集团长期保持着紧密的战略关系,且后者的多元化物业组合可一定程度上为前者提供大量潜在的优质项目渠道。2019年至2021年及2022年前4个月,苏高新集团一直都是苏新美好生活的五大客户之一。人工成本及持续增长的分包成本占据总成本超五成,这些因素可能会对公司的业务产生不利影响并降低盈利能力。

苏新服务计划将此次集资所得金额的30%用于寻求收购商业物业管理公司;另有30%用于投资垃圾集运中心及相关运营管理服务公司;23%用于扩大及丰富公司的物业管理服务;4%用于进一步开发智能物业管理系统;3%用于人才的培养及保留;10%用于一般业务运营及营运资。

基石投资者:

都是苏州的。

保荐人历史业绩:

交银国际(亚洲)有限公司

02

中签率和新股分析

(来自AIPO)

第一天展现出来的孖展没足额!目前市场情绪看来肯定不会超过15倍回拨,

中签率分析:

关于中签率方面,估计这次公开配售的超额认购倍数肯定不会超过15倍,那么如果按照正常的情况下回拨10%,按照3千人来参与预估一下,一手中签率应该在50%. 要是按照5千人算中签率也在30%。

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是582万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

这票打不打?且看我下面的分析:

今年的物业股,真的不能用惨字来形容了,伴随着地产股大跌。物业股同样也是。对全方位的受影响,今年上市了4个物业股累计跌幅全都是下跌的。

再说说物业新股首日的表现,前几个月力高健康生活上市首日暴涨,高开高走,涨26%,让我们大羡慕。然后前几周上市的鲁商服务,上市首日暴跌25%,而且从暗盘开始,就有人不停的在卖,通过日内看盘的方法,能很明显发现,盘口和成交额明显不正常。果不其然,首日就直接暴跌。

小物业国配狂卖,绿鞋都护不住!玄武云护盘给力!

估计经历了上个物业股,这次没人敢玩了吧?这票参与认购的人数可能又要创新低了,另一方面整个物业股板块,无论是股价还是估值,都是创历史新低了,并且还呈现快速下跌的趋势。

虽说是小票吧,但可能会有人炒作,这票大概率不是暴涨就是暴跌,并且概率55开,所以大家参与之前要想好,我想吃大肉之前也要做好赔付的准备。我觉得这票如果大家想玩的话,大家可以去找找和问问有没有什么国配能做兜底的,反正这个我是放弃了,不参与了,如果说有什么兜底的这种那是可以玩,不然的话就是55开的赚钱赔钱概率,纯粹靠赌了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。