快手国内实现盈利,迎来拐点了吗?

近期国内短视频第一股快手$快手-W(01024)$ 发布了最新季度的业绩,整体来看,这份业绩是超预期的。

假如要提最超预期的点,那就是国内业务竟然提前了两个季度实现了operating层面的盈利,而且还是IFRS准则下的盈利。然而,再好也不过是矮子里挑高个,而且矮子越来越矮了,高个子再高也就那样。

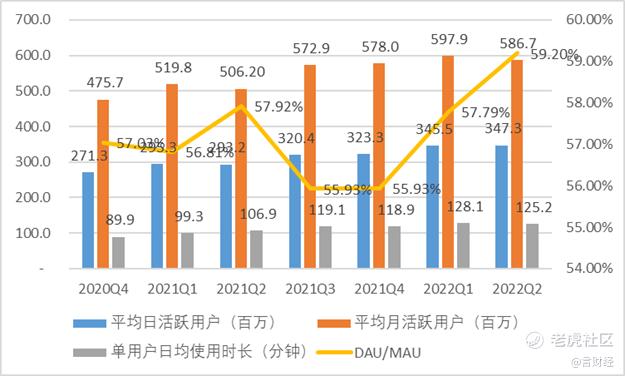

1. 用户稳定增长,粘性进一步提高

考虑到一季度有冬奥会的原因,环比有一定程度的下降,但是和去年四季度相比的话,日活、月活和单用户日均时长都有增长。最可贵的是,用户粘性指标DAU/MAU稳步提升,超过了去年2季度疫情期间的高点,目前达到59.20%。

这个59.2%的粘性数据,反应的是快手撑住了抖音的攻势,把用户留在了快手内部,并且还让老铁们越来越沉迷。说明快手还是有一套自己的打法和思路,并且已经被验证可行了。

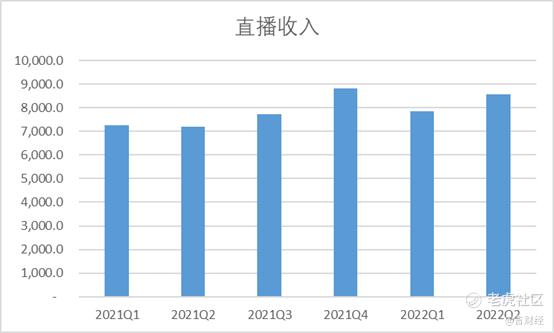

2. 直播业务继续增长,分成成本下滑

其实蛮意外直播业务竟然在这个季度成为了三大主营业务增速最高的业务,因为早在去年开始我们就判断直播业务早就已经到达了天花板了。当时作出这样的判断主要是有两个原因:才艺直播收到各种监管,并且多数主播切换到直播带货降低了刷礼物收入提高了GMV抽佣的收入。

然而这个季度挺令人意外的就是直播收入同比增长19.07%,到85.65亿元。根据公司说法就是:

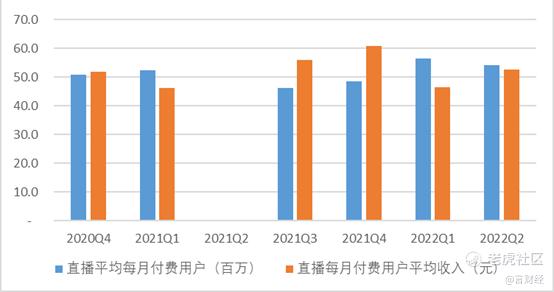

▷ 加大和工会的合作,引入新主播(提高供给),直播业务整体内容质量和运营能力都有显著提升

▷ 推出创新互动玩法和消费场景(激发需求),所以直播付费比率同比增长

▷ 提高主播和观众的匹配度(撮合交易)

并且推出快招工,第二季度快照用月活为2.5一人,环比增长90%。但是公司没有给出快招工未来货币化的计划,短期内还是跑模式和讲社会价值为主。但是根据公司说法,基于信任的快手平台很好的解决了蓝领工人找工作过程中的很多问题,最主要就是对工作环境和待遇的描述不实问题。

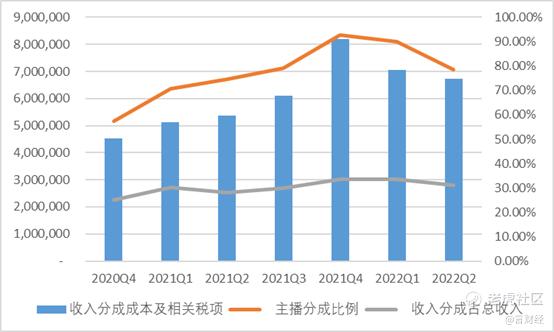

成本端来看,本季度直播业务的毛利率改善不少,主要原因就是销售成本项中,收入分成成本及相关税项占比相对于上个季度下降了不少。该分项主要就是主播的分成和帮主播交税的。从上个季度的占直播收入比重89.89%下降到了78.51%,多出来的这部分,就全是公司的利润,这对公司本季度国内业务扭亏为盈提供了不少的帮助。

3. 广告业务受宏观影响不小,cpm价格下降幅度扩大

广告业务受影响,这个不用多说了,反正要说就是宏观因素。几个行业巨头收入都下降,阿里$阿里巴巴-SW(09988)$ 下降低个位数,腾讯$腾讯控股(00700)$ 下降20%左右。快手本季度广告收入同比还能增长10.48%,虽然增速跟此前相比确实很差很差,毕竟短视频可是新的信息传播方式。但是反过来思考,短视频广告,特别是快手的广告,在互联网广告的市场占比进一步提升。

市占率提高主要来自于广告主数量同比将近翻倍,留存率也有所提高。

同时因为快手基本完成了小黄车的全覆盖,流量获取、流转和转化都能够在体系内完成,因此内循环广告还是更有韧劲。加上品牌商也开始重视快手这个平台,品牌广告增速比整体广告收入要高。

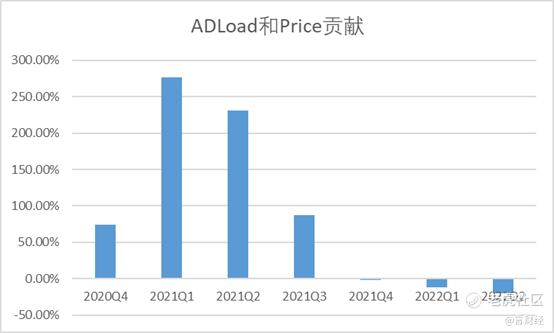

然而我们对广告收入进行拆分后发现,在DAU和时长都有所增长的情况之下,广告加载率乘以广告价格的这项指标同比下滑20%,下滑幅度超过了今年的一季度

按理说快手不至于降低广告加载率,甚至很大可能提高了,因为快手的广告加载率本身就相对较低。所以,更多是广告价格的原因,库存固定的情况下需求减少,导致广告单价cpm价格进一步下降。核心原因就是经济不好,广告主们削减营销开支,或者对未来表示悲观,省钱度日。

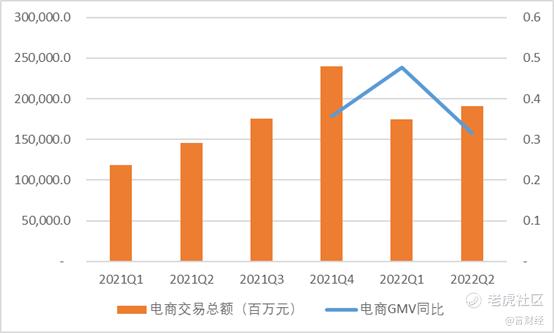

4. 电商业务增速超市场平均水平,直播电商渗透率提升

本季度实现GMV为1911.74亿元,同比增长31.48%。这个增速,放在所有平台经济的电商板块来看,可以算是最好的。阿里巴巴GMV同比下降低个位数,京东$京东集团-SW(09618)$ 的营业收入同比增长5.4%,其中商品收入同比持平。

体量上来看,快手的GMV已经能够做到和京东的自营差不多的体量,并且能做到如此的增速,确实不容易。但是更多的是直播电商这个赛道在进一步扩大在整个电商大赛道的市占率,快手从中分到了一杯羹。

从公司提供的财报上对电商业务的分享来看,公司从以下几个层面入手来实现GMV的增长:

▷ 大搞快手服务商,提高商家内容和商品质量,提高转化。Q2有2000多个商家在快手服务商的赋能下实现GMV的飞跃。

▷ 基于信任推出回头客推荐指数和回头客说,提高复购率。Q2的复购率同比环比都有所增长。

▷ 大搞快品牌,扶持快手自有品牌,Q2快品牌月动销快品牌商家数量环比翻倍增长。

伴随着提供的服务越来越多,以及商家对快手的依赖程度提高,公司整体的货币化率开始提升。从上个季度的1.07%提升了一点点到这个季度的1.11%

电商板块收入在未来的看点,就是GMV和货币化率的双击了。GMV增长就靠短视频电商和直播电商的渗透率提升,货币化率就靠快手自己的赋能能力和自然提升了。

5. 降本的效果显著,国内板块营业利润转正

首先从营业成本来看,对应到的就是毛利率问题。本季度毛利率实现了不错的增长,从长期的41%的水平提升到了45%。

通过分析销售成本构成我们发现与上季度相比,变化比较大的是在收入分成成本及相关税项中,占营业收入比重是下滑不少的,从上个季度的89.89%下降到了78.51%。

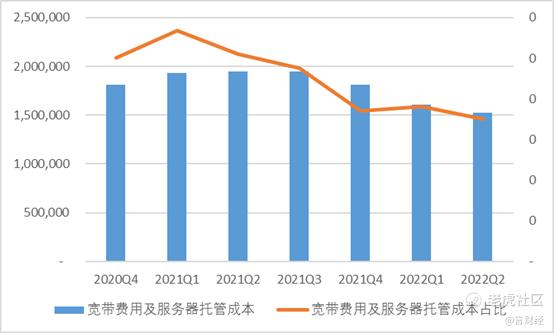

与去年同期相比的话呢,管理层在earning call里也强调了公司在带宽成本上的缩减,各种技术推出降低了公司的带宽成本。确实在逐步降低的过程中,同比去年同期占营业收入比重降低了3%。

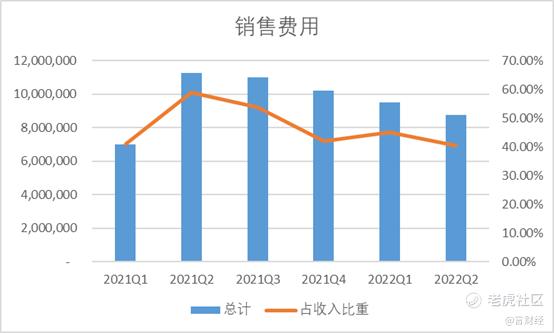

三费来看,降本最重要的就是降低获客费用,也就是销售费用。确实公司的销售费用在持续降低,二季度销售费用占营业收入比重为40.39%,比上个季度下降了5%。其中预计国内下降幅度比较大,而这应该就是国内业务能够盈利的核心原因之一。

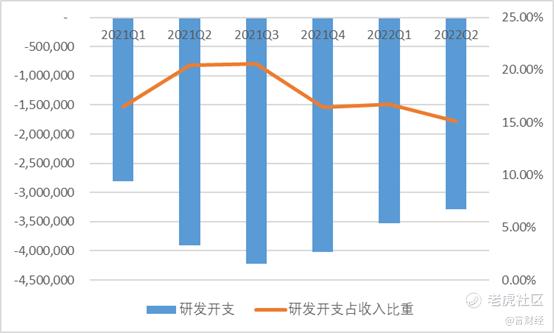

研发开支也在持续下降,无论从绝对值还是从占收入比重来看,核心原因就是裁员了。快手预计是裁的最恨的吧,在港股几个平台经济的公司里来看的话。确实效果还不错,研发费用比上个季度少了3亿。

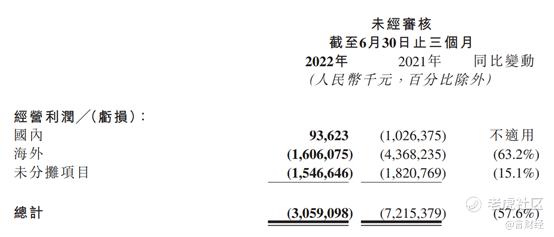

因此,从利润角度来看,国内扭亏为盈,而且增长的幅度还不小,海外亏损幅度比较大规模的下降。这就是这个季度降本的结果,效果还是不错的。

6. 三季度展望并不乐观,这也成了悲观的原因

然而,今天快手走的让人惊讶,平台经济这群矮子里的最高个,竟然发布业绩后暴跌了最多10%,核心原因就在于昨晚的call back。

总结下来几个关键点:

▷ Q3广告回复不及预期,因为多地疫情反复,消费本身就没有太强的修复。7月和8月的广告收入相比于6月没有明显起色。

▷ 直播受到新的监管问题,6月份开始,影响主要体现在Q3

▷ 三季度本身对电商来说就是淡季,7月份增速还不错有30%,但是义乌有疫情。三季度返佣收缩,货币化率有小幅度提升。

▷ 海外加大投资,销售费用从二季度的87.6亿重回100亿,G&A和R&D环比改善。

简单来说,就是唯二两个赚钱的业务广告和直播,各有各的受到影响,三季度预期都没有变得更好,同时海外还加大推广进一步放大亏损。所以导致的结果结果就是,期待扭亏的预期没了,然后增长也看不到。那就只能进一步下调目标价了。

怎么说呢,不能怪公司自己不努力,只能怪这个世界不公平。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梧妤·2022-08-29缩了。点赞举报

- 贝勒四爷·2022-08-29棒棒哒1举报