吓崩美股 耶伦180度大转弯!

美东时间3月22日,关系着全球资本市场的美联储加息正式落地。

3月FOMC会议上,美联储宣布将基准利率上调25个基点至4.75%-5.00%区间。

这是自2007年10月以来的最高利率水平,也是自一年前2022年3月开启加息周期以来的第九次加息。

加息25基点落地后,美股三大股指短线小幅拉升,并没有太大的异动,毕竟是符合市场预期的。

但随后的美国财政部部长耶伦发言之后,三大股指皆跳水,截至收盘,标普500指数跌1.65%,道琼斯指数跌1.63%,纳斯达克综合指数跌1.6%。

一、3月加息“大戏”落幕

在过去的半个多月,市场对于加息的预期波动巨大。

在硅谷银行危机爆发之前,因为通胀仍处高位,市场认为美联储大概率加息50基点,乐观情况下也可能加息25基点。

但随着硅谷银行暴雷,市场认为美联储继续加息50基点会冲击到美国金融系统的稳定性,因此排除了50基点这个选项,开始预期美联储将不会加息或小幅加息25基点,甚至有机构预测美联储会直接降息。

后续监管部门迅速出手“救市”,遏制住了银行危机的蔓延,市场认为25基点是美联储最佳选择。

鲍威尔最终也没有辜负市场的期望,决定加息25基点。鲍威尔在发言中也承认曾考虑过3月不加息,但由于增长和通胀保持强劲,委员会一致支持加息25个基点。

不过从本次美联储决议声明上看,美联储的态度似乎有所转变。

决议声明中删除了在前八份声明中使用的措辞——“持续加息是适宜的”,改为“一些额外的政策紧缩可能是适当的”。

被称作“美联储传声筒”的记者Nick Timiraos表示,该声明暗示,美联储可能很快就会停止加息。

美联储还下调美国今明两年经济增速:2023至2025年底GDP增速预期中值分别为0.4%,1.2%,1.9%。(12月预期分别为0.5%,1.6%,1.8%)

对于通胀情况,鲍威尔继续强调了2%的通胀目标,称“通胀仍然过高,我们仍然强烈致力于将通胀率压低至2%。”

二、耶伦“吓崩”美股

加息25基点和鲍威尔的发言都在预期之内,市场松了一口气,但没想到紧跟着的美国财政部部长耶伦发言让美股直线跳水。

耶伦表示,美国政府不考虑扩大联邦存款保险的范围。

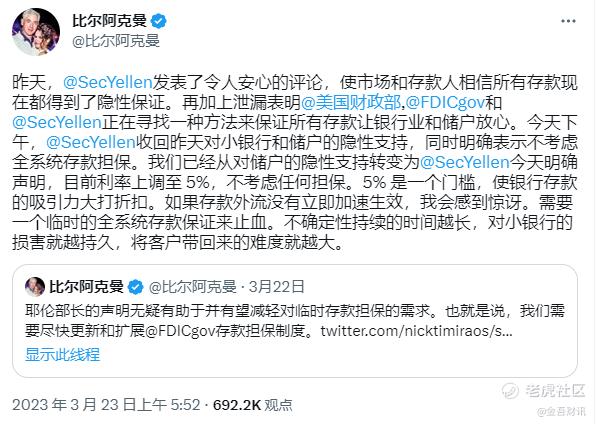

而就在本周二,耶伦发表了令人放心的言论,再加上有消息称财政部、美联储、联邦存款保险公司计划将保险范围扩大到所有存款,让市场和储户相信所有存款都得到了隐性担保。

而耶伦的“反悔”浇灭了市场的希望。

对冲基金大佬 、潘兴广场创始人比尔·阿克曼连续发推对耶伦进行抨击,称“这是一个巨大的错误,无异于自我伤害,耶伦的发言和加息25基点给非系统重要性银行(SIB)带来了更大的压力。”

他预计存款将加速从银行流出,小银行的危机将继续发酵。

阿克曼的担心不是没有道理,信任和信心是多年来积攒的,但可能会在几天内消失,他担心美国正被卷入另一场灾难中,呼吁监管机构能做成功地化解这一危机。

据媒体报道,一项民意调查发现,只有10%的美国成年人表示他们对国家的银行和其他金融机构充满信心,这远低于2020年的22%。

看到自己的言论造成了如此大的影响,迫于压力,耶伦的态度在次日3月23日突然180度大转弯。

耶伦在众议院委员会听证会表示:“如有必要,政府将采取措施保证储户资金安全和金融市场稳定。”这对于市场的信心有比较大的安抚作用。

三、降息要来了?

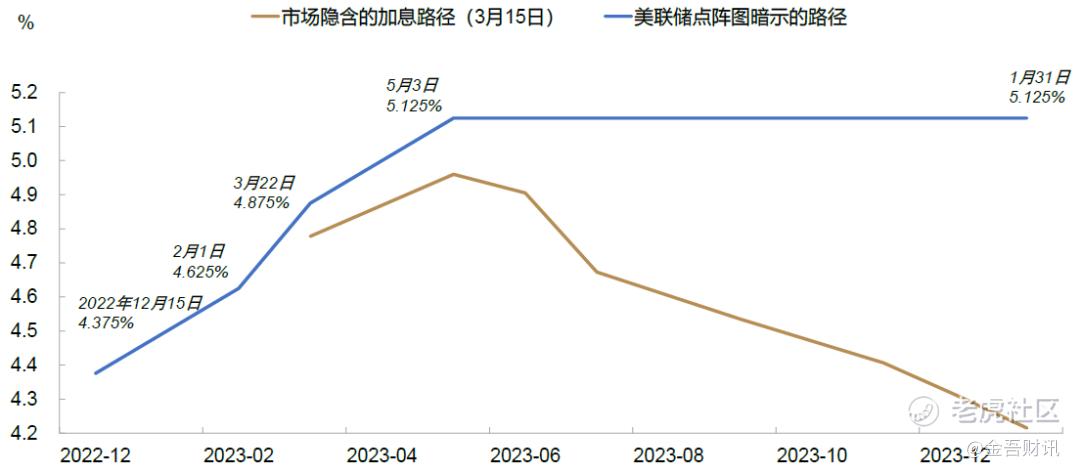

从点阵图来看,美联储官员对2023年底的联邦基金利率中值预测保持在5.1%不变,由于目前利率已加至4.75-5.0%,这或意味着未来还有最后25个基点的加息。

CME美联储工具显示,目前5月不加息的概率为62.6%,而加息25基点的概率为37.4%。还是相对比较接近的。不过由下一次议息会议还有一个多月时间,期间会发生什么事谁也不知道。

总之,在加息上,市场与美联储的态度还是相对一致的,这次加息已经是本次加息周期的尾声了,最好的情况下可能是最后一次加息,市场因此已经开始展望降息。

虽然鲍威尔强调基准情形下2023年内不会降息,但市场却不怎么认为,反倒预期美联储有望在年内开启降息之路。

为何市场会和美联储“对着干”?

中金表示,出现分歧的原因在于双方对本轮银行业风波的影响存在不同认知。市场认为银行业风波的影响可能是非线性的,稍有不慎就会导致美国经济大幅下滑,失业率大幅上升,进而“倒逼”美联储降息。

但美联储却不这么认为,过去一周在美国财政部、联邦存款保险公司(FDIC)及美联储三方密切合作下,银行业风波暂时得到管控,再加上美国居民部门资产负债表健康,系统性重要金融机构依旧稳定,重蹈2008年次贷危机的可能性似乎比较低。

也就是说,决定何时开启降息的关键是本轮银行业风波的后续情况究竟如何。

招商宏观预计美联储加息将止于春季,Q2转鸽结束加息,年底降息。至于本次加息是否为最后一次,招商宏观认为:目前看,虽然不能排除5月再次加息25BP的可能性,但只要随后6周欧美银行业风险继续如多米诺一样传导,那么本次加息的确有可能是本轮加息的最后一次。

华泰证券也有类似观点:美联储下半年或仍有必要降息。一方面,地方银行所面临的挤兑风险并没有完全消除。另一方面,利率在1年内快速上行,利率曲线倒挂也近一年,加息和利率倒挂对实体经济的累计效应或在下半年达到最大。

美联储降息最早可能是Jackson Hole会议(8月末左右)或四季度。不排除降息时点比华泰预期更晚,但这也意味着金融体系和实体经济所面临的压力可能会倒逼联储降息。

交银国际则认为,2023年3月23日,美联储FOMC会议上如期加息25个基点,符合市场以及该行的预期。此次会议的声明,有几个核心要点需要注意:1、针对近期的美国银行业事件,美联储强调了银行体系韧性,间接回应了为何不停止加息。2、整体略微偏鸽,为未来政策空间留有充足灵活性。3、前瞻指引弱化,很可能接近加息尾声。其前瞻指引中不再强调“持续加息”(ongoing rate increases),而且是修改为适当的“额外紧缩”(some additional policy firming)。

从美联储3月更新的经济预测,可以看出:1)短鸽。在“稳增长”以及“防风险”的考虑下,美联储一定程度上做出了适度让步,因此未上调利率预期。边际上偏鸽。2)长鹰。美联储官员对于通胀长期韧性的担忧不仅没有消减,反而有所增加。因此,长期来说,高利率的持续时间可能会比大家原先的预期更久,边际上偏鹰。

该行认为,中长期来看,降息的时点可能比大家预期更晚但更强。对于风险资产而言,短期市场很可能会出现小波的“risk-on”,但是拉长时间轴,需要密切警惕高利率下的风险外溢。

四、美股怎么走?

既然加息周期即将结束,那么美股是否将开启反弹?

招商宏观认为,美股还没有到反弹的时候,将延续最后一跌。目前,标普500指数的10年期席勒周期调整市盈率(CAPE)为28.66倍,10Y美债收益率按3.6%计算,那么标普500指数的风险溢价为-0.11%。2018年12月美股调整至风险溢价回升至0.8%上方后才止跌。

假若未来数月美国经济转弱、衰退迹象日益凸显,那么美股的最后一跌更多地将反映“杀业绩”。

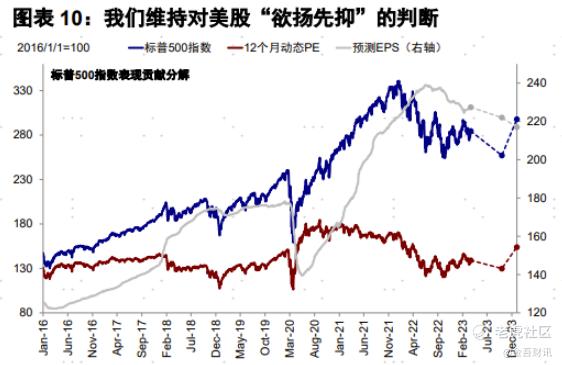

中金表示,美股当前估值和盈利组合依然并不完全舒服,短期或许还将走低,但后半年通胀回落指后,美股有望反弹。

目前美股估值依然偏高(标普500 指数 12 个月动态估值 17.6倍,接近均值上方一倍标准差),同时盈利或继续承压(当前市场预期 2023 年标普500指数盈利增速已回落至 2.3%,中金测算或进一步回落至-5.6%),因此中金维持“欲扬先抑”的判断,但对后半年通胀逐步回落后美股的再度反弹前景并不悲观。

五、结语

目前看来,随着加息临近尾声,资本市场的情况暂时是在往好的方向发展的。

不过,最近的各种风波也再次提醒投资者,唯一确定的就是不确定性。谁也无法预料银行业的问题是否能真的得到妥善处理,有没有隐藏着的“雷”还没爆。

在这种情况下,投资者应该保持谨慎的态度,根据自己的风险承受能力做出合理的投资决策。

作者:Dennis

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 龙年炒龙·2023-03-2425基点的加息算是中性的选择吧·。点赞举报

- 老地方等你·2023-03-24我感觉暴雷风波还远远未停止。点赞举报

- 生生世世爱·2023-03-24小银行的危机还在持续。点赞举报