2022年快手Q4:三维一体生态系统稳步推进

在我们看来,快手有三维生态:

第一维,是内容生态;

第二维,是社区生态;

第三维,是产业生态。

内容是最薄的一层,但是它穿透快,发展速度也快,属于信息分发范畴。

社区有交互,但不同于社交,社交是封闭的、私密的,社区是半开放、半封闭状态,是文化认同、群体归属,他会比内容更厚实一些,护城河也更深一些,相对更稳定。

产业是由虚向实,从网络通往实业,连接各行各业的供需,比如商业零售变成直播电商,招聘就业变成直播招聘,买房交易变成直播卖房等等,这将把互联网与实体紧密联系在一起,通过短视频、直播这一新生媒介,构成更繁荣、稳定且持久的生态。

用户、创作者、源头工厂、打工人各行业人群在这个生态中互为供给,又互生需求,形成一个三位一体的生态系统,这是快手最独特的地方,也彰显其平台价值。

3月29日发布的2022年四季度财报,进一步向我们展示了,快手三维一体的生态系统稳步推进的趋势。

1. 内容生态变厚

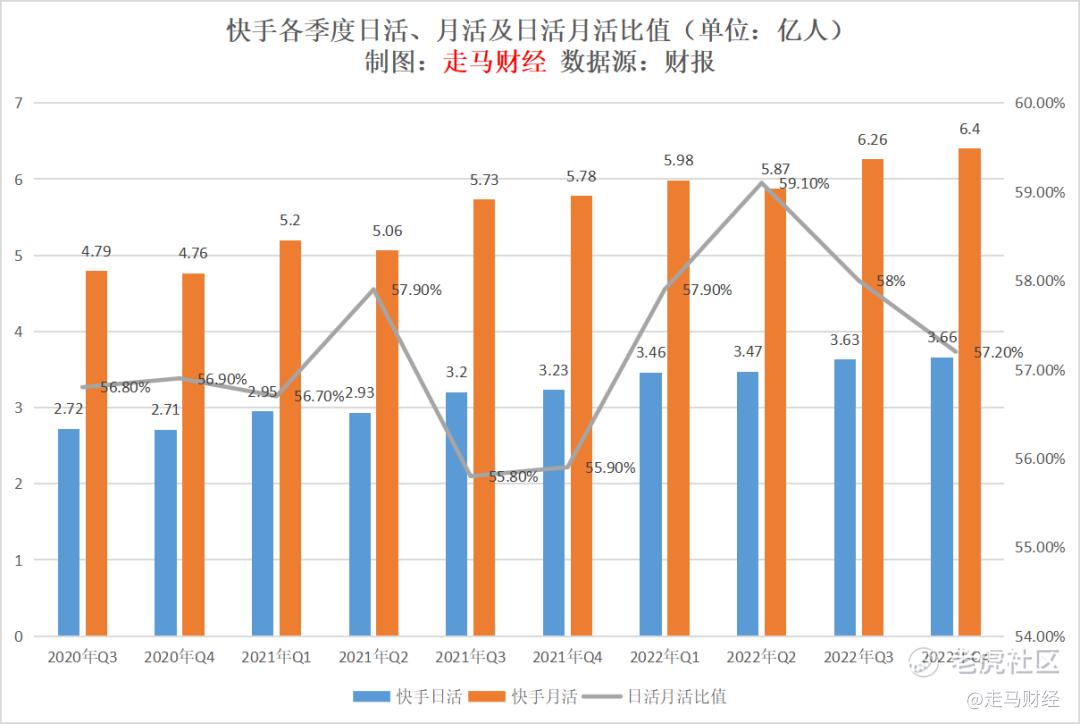

从财报数据来看,2022年四季度,快手日活、月活数据都创造了历史新高。

其中,日活3.66亿,环比增长300万,同比增长13.3%;月活6.4亿,环比增长1400万,同比增长10.7%,日活月活比值达到57.2%,较去年四季度提升1.3个百分点,说明用户活跃度在提升。

当然,日活月活比值较前两个季度略有下滑,更多是季节性因素以及公司在拉新方面采用了更积极的态度的结果,我们通过年度数据能更准确把握这一提升趋势。

2022年年均日活、月活持续提升,年度日活月活比值也提升到58.1%的历史最高水平。

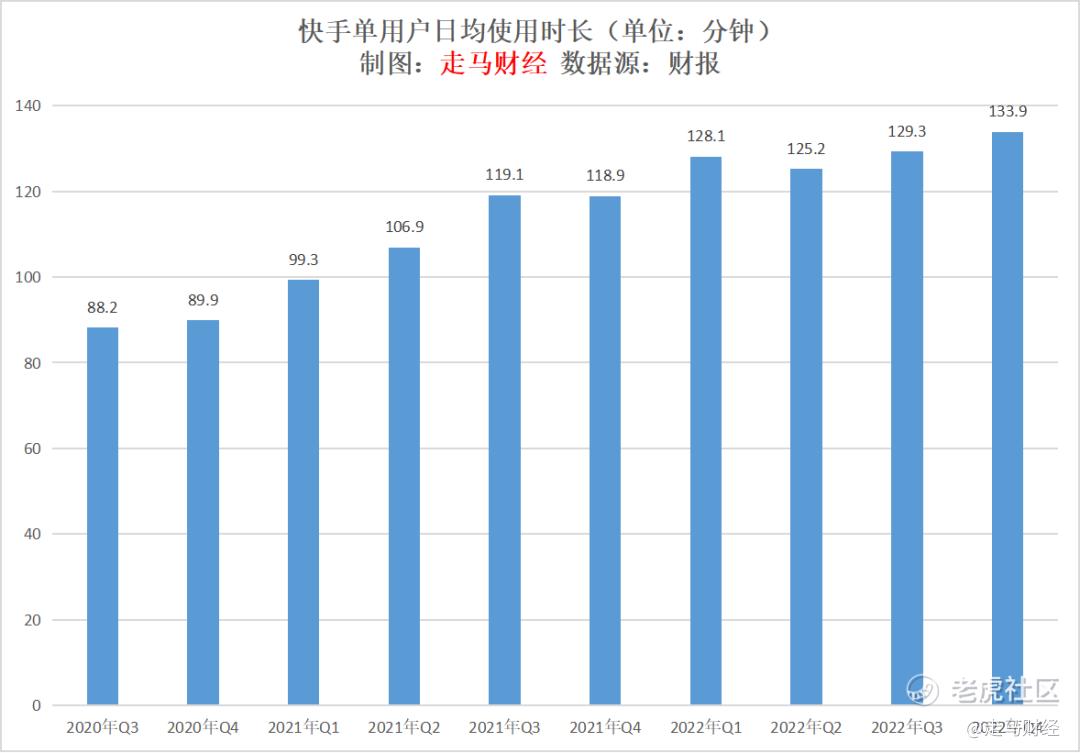

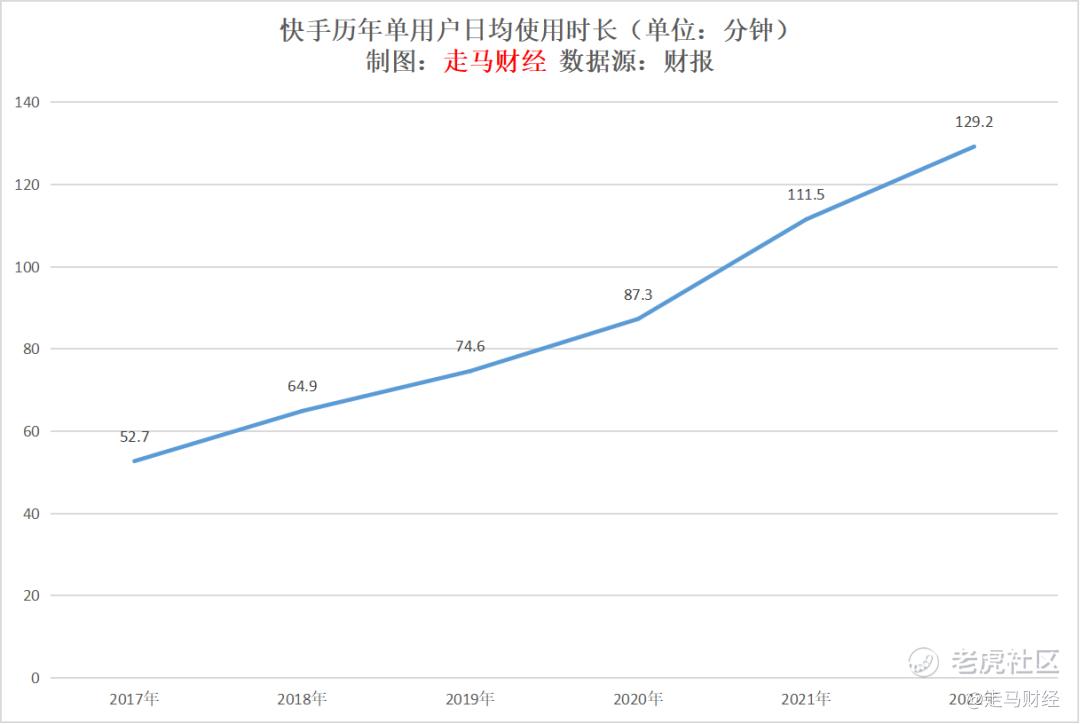

在用户规模持续提升的同时,快手用户的日均使用时长也在持续增长,四季度达到133.9分钟。

按年计,这一数据达到了129.2分钟,不论是按年还是四季度内,用户日均使用时长都创造了历史新高,用户年度日均使用时长同比增长约34%。

用户规模和日均使用时长的大幅增长,表明快手社区对用户的吸引力持续稳健增长,最直接的原因,就是平台创作者生态的日渐繁荣和专业内容质量不断提高,内容生态逐渐变厚。

根据快手财报,其月活用户中超过25%的比例为创作者用户,这意味着四季度有大约1.6亿用户在快手发布过视频作品,同时,2022年6月披露的数据显示,平台上粉丝量超过1万的创作者规模达到了200万以上。

快手早期是GIF图片分享社区,后来发展成短视频平台,整体而言它是基于用户娱乐内容消费需求诞生的。

随着短视频、直播行业不断发展,今天它已经介入内容行业里的各大细分行业,并在各类重要时间节点产生巨大社会影响,这将使得内容生态变得具壁垒。

2022年12月底,快手推出的跨年活动中,直播总观看人数2.8亿,用户发布跨年作品2270万,总播放213.9亿。

短剧垂类,过去一年快手星芒短剧全年播放量破亿的项目超100个,总播放量超500亿。短剧创作者中有电商收入人数增长35%,百万粉作者短视频带货GMV同比增加143%。

音乐垂类,快手音乐已经与网易云音乐达成合作,双方将在版权合作、歌曲推广、音乐人共建等领域深度联动。去年11月19日晚,周杰伦线上“哥友会”在快手平台开启,吸引了2883万人预约,直播同时在线人数最高达到了1129万人。

体育领域,快手已经与NBA达成战略合作,并培育了“村BA”这一风靡网络的体育IP,吸引普罗大众回归体育、健身,此外还搭建了专业的NBA、足球、健身、MLB、CBA等多个二级内容频道,深耕体育内容。

知识内容垂类,“快手新知”目前已覆盖财经、科技、教育、人文等10余个领域。

随着各类细分行业内容和创作者日渐丰富和精进,用户增长的成本有望持续下降,用户生态的稳定也将得到保障,这是快手生态繁荣的基石。

但是,内容消费的变迁在过去20多年发生了多次,从门户到搜索,从搜索到微博,如今又从微博变迁到了短视频平台。

我们认为基于内容建立的生态壁垒仍然不够持久,基于社区的文化认同和精神归属会强化生态的生命力,而快手恰好在这方面引领短视频行业发展趋势。

2. 社区生态做实

快手诞生于社区的基因决定了,它的社区属性是吸引新用户的独特武器,也是留住老用户的重要抓手。

更重要的是,用户进入快手生态后,逐渐建立了自己的社交关系网。

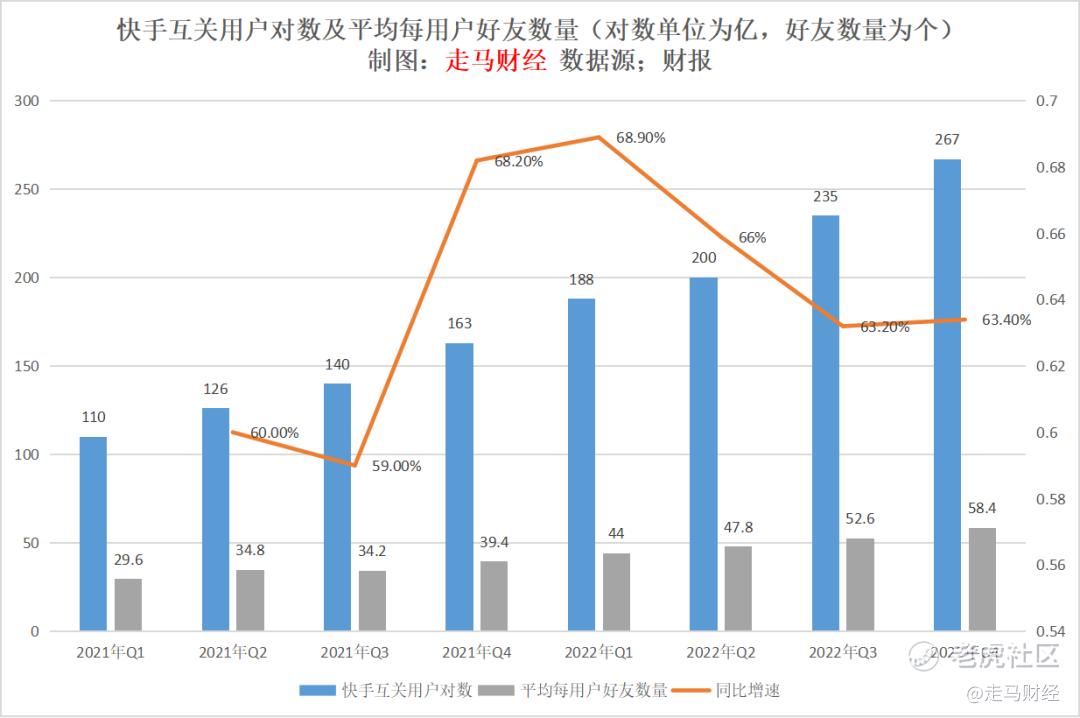

截至2022年底,快手应用的互关用户对数累计达到267亿对,同比增长63.4%。

此外,2022年第四季度的短视频日均互动(包括点赞、评论和转发等)总量同比增长超50%。

这些都表明,用户进一步融入社区生态。

所谓互关用户对数,是指A、B两个用户互相关注成为好友的总数量,我们可以反推出快手平台所有用户的好友总数为267*2=534亿个,其月活数据为6.4亿,加上一部分流失用户,按照70%长期留存率,总注册用户大约9亿,可以计算出平均每位用户的好友数量大约是58.4位。

很显然,对于社区来说,平均每用户的好友数量越多,平台之于用户的价值则越高。

过去7个季度,平台互关用户对数分别是:110亿、126亿、140亿、163亿、188亿、200亿、235亿、267亿。

若每个季度月活对应的长期留存率均为70%,我们可以计算出彼时各季度的平均每用户拥有好友的数量分别为29.6个、34.8个、34.2个、39.4个、44个、47.8个、52.6个、58.4个。

线上好友无非两种来源,一种是线下好友如亲人、同学、同事、朋友线上互加建立紧密联系,另一种是线上结识的同好,无论那种情况,他们都意味着相似的背景、能力、爱好、价值观、认知等等,不是都相似,而是至少在某一个点上彼此是相似的,相似意味着平等,平等意味着更加包容、真实的氛围成为可能。

只有关注没有粉丝,意味着你把平台当做内容获取工具;只有粉丝没有关注,意味着你把平台当做内容输出工具。这种情况本质是媒介生态。

只有互关才是社区生态的数据表现,这也意味着快手社区属性在增强,相对应的它的竞争壁垒也在加深。

3. 产业生态扎根

基于繁荣的内容生态、扎实的社区生态基础,快手可以更为从容地进入各类实业领域。

比如商业零售、招聘、房产、汽车、本地生活等等。

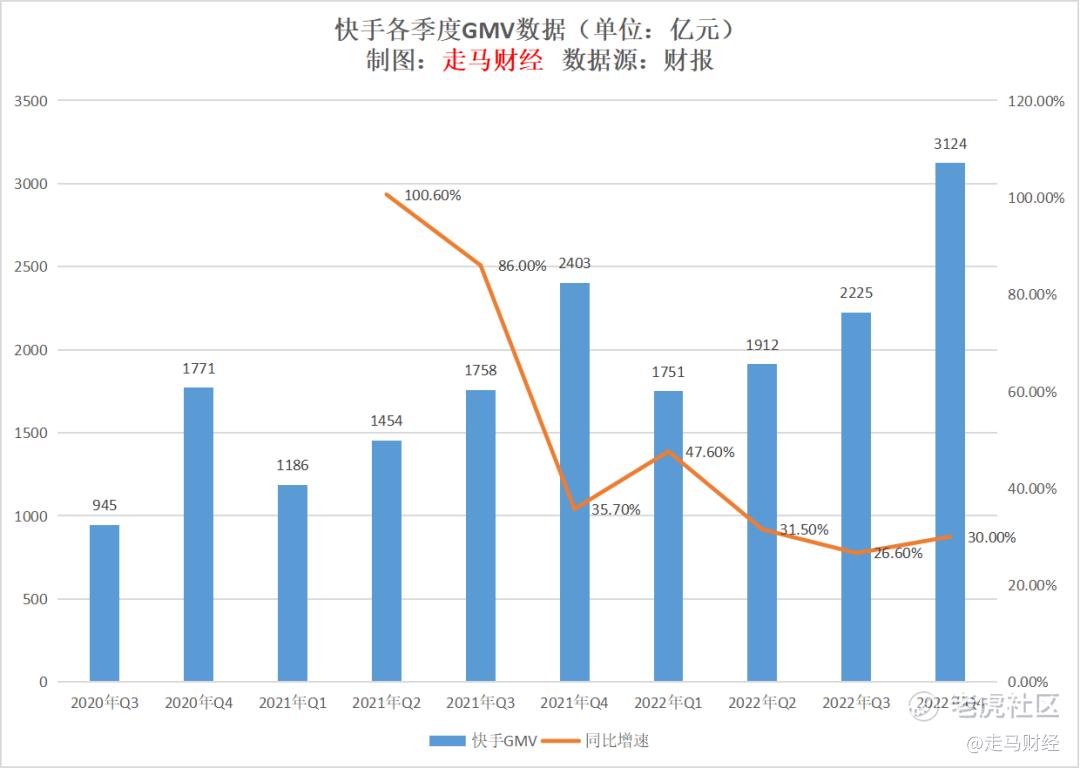

2022年Q4,快手季度GMV3124亿,同比增长30%,环比增长40.4%,这一表现均远超行业均值。

2022年全年,快手GMV达到9012亿,同比增长32.5%,同期中国实物商品网络零售总额达到119642亿,同比增长10.7%,快手增速是行业均值的3倍。2019年快手GMV是彼时实物商品网络零售总额的0.7%,2022年这一比值已经上升到7.5%。

当然,电商平台包括快手的GMV统计口径与统计局的口径可能不尽相同,快手的实际行业占比估计还不到这个比例,但是基于同样口径差异下的比值趋势,可以反映出,快手电商业务在不断提升行业市场份额。

这得益于快手在电商领域不断做深、做实。

在供应链环节,快手除了持续招商引进优质供应商入驻外,还针对“快品牌”推出了“超级快品牌”活动,扶持有竞争力的快品牌迅速做大做强;对于不符合发展要求的快品牌,推出了淘汰机制,优胜劣汰下沉淀优质供应链能力。对于传统大品牌,则利用达人资源,帮助品牌冷启动,同时做好日常运营维护,推荐算法推动潜在用户与对应品牌连接,这使得越来越多的品牌开始将快手当做长期经营的阵地。

在消费侧,平台通过116心意购物节、年货节、38节等重要节点加强运营玩法,从用户倾听、用户权益保障、履约能力、平台治理、商家支持五大方面,快手持续构建信任电商生态环境,确保售前、售中、售后环节更趋完善,加强信任感。在2022年,快手累计推出20余项消费者权益产品,为消费者提供更全面的保障。仅退货补运费权益累计保障用户数超1.9亿,消费者信任保护基金累计支付金额超11亿。

在招聘领域,快手推出快聘一年多,2022全年快聘直播场次超500万场,提供岗位的企业总数已达24万家,已为比亚迪、宁德时代、理想汽车、中航锂电、歌尔股份、立讯集团、海信集团等众多制造企业进行“直播带岗”。2023年,平台的简历日投递量峰值达到了创纪录的50万份。

房产领域,快手推出了理想家,2022年快手房产业务GTV(总交易额)突破100亿元。截至2022年底,快手理想家房产已覆盖全国超67%的省份,深度合作城市已超70个,签约楼盘覆盖率超过50%,签约主播突破5000人,签约机构超60家。

此外,快手汽车、本地生活业务也取得了可观的进展。

随着快手将短视频、直播与各行各业进行嫁接、融合,平台对于用户来说创造的价值,将从内容消费走向吃穿住行等生活和工作领域,这个生态将创造更多的可用性价值,是短视频天然趣味性价值的延伸,这将进一步推动平台向产业链生态上移,扎根实业,回馈实业,相对于内容和社区生态,产业生态将创造更加牢固的护城河。

4. 财务数据跟踪

由于三维生态系统稳步推进,快手在2022年Q4取得了更加稳健的财务表现。

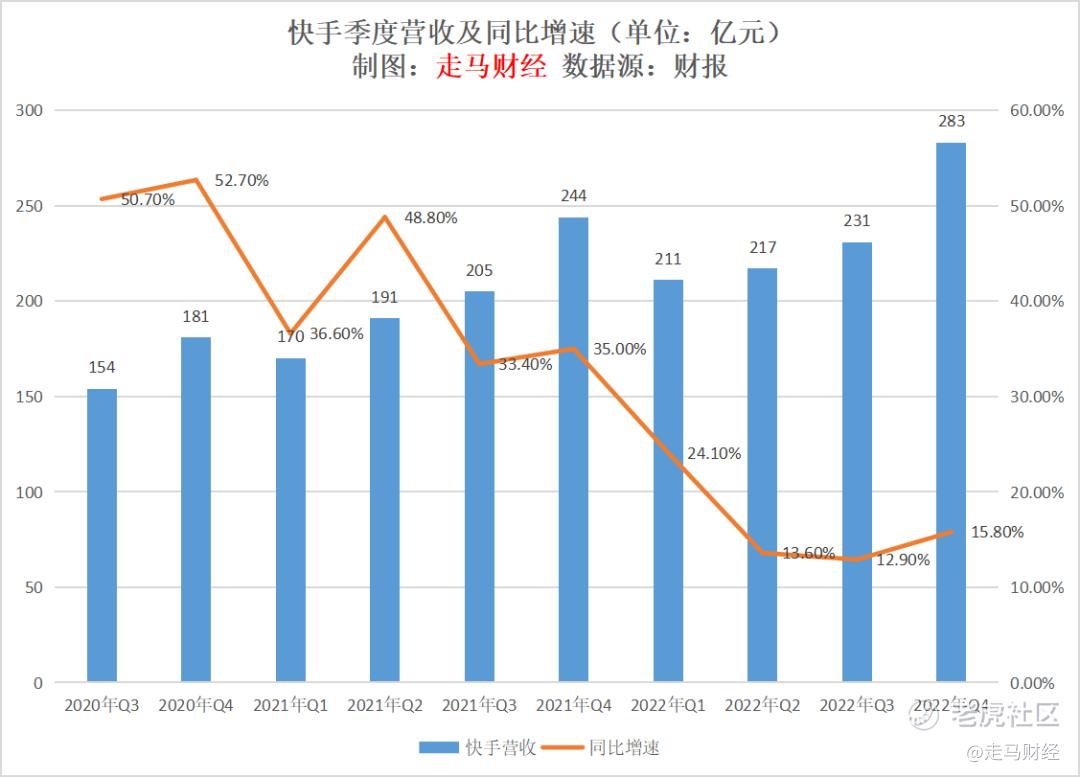

四季度营收283亿,同比增长15.8%,环比增长22.5%,同比环比均显示出明显复苏势头,相较于已经发布财报的互联网同行,快手四季度环比增速更远超预期。

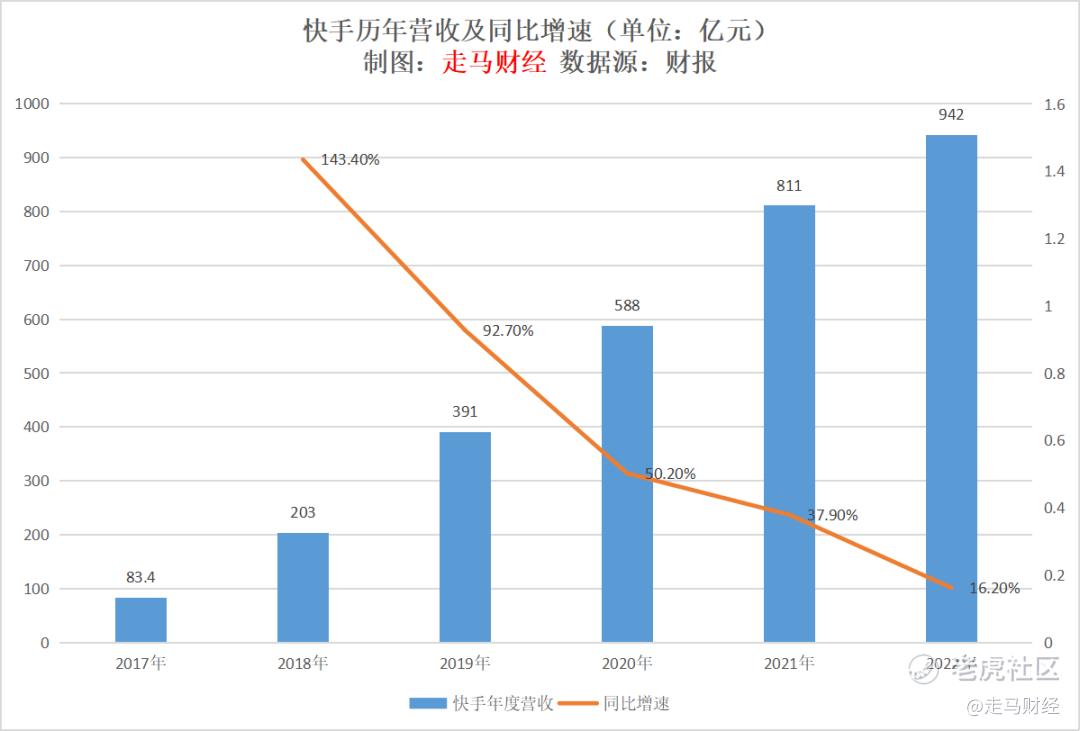

按年计营收942亿,同比增速16.2%,超越彭博预期的14.8%。

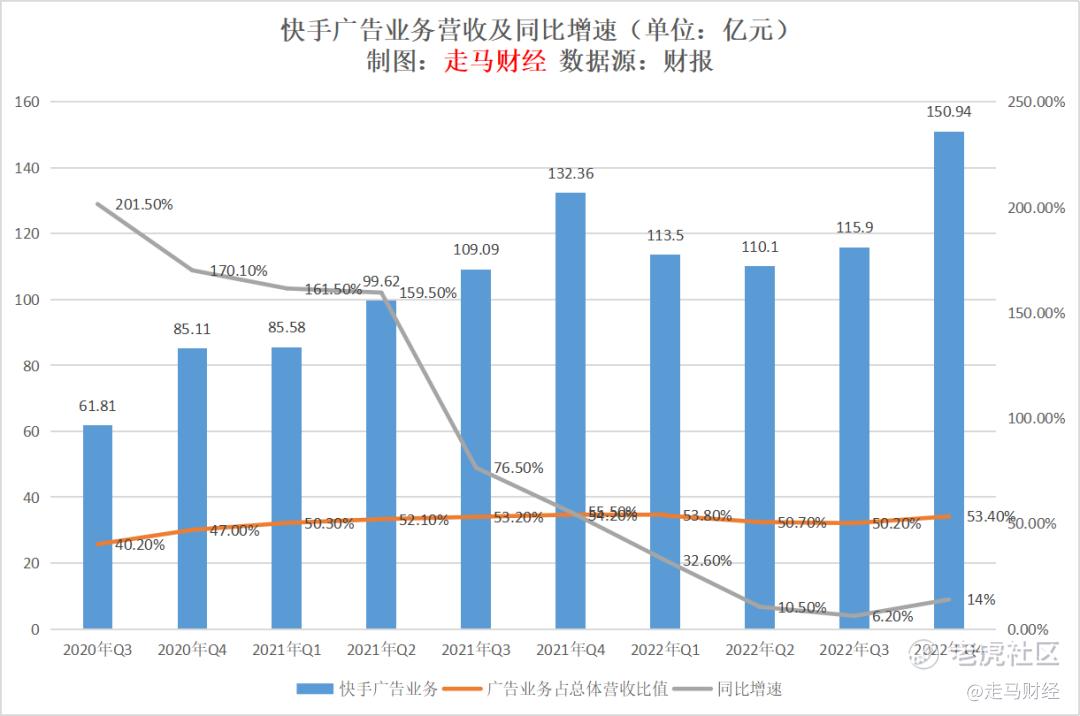

分业务来看,三大业务中,广告业务表现尤为突出。

四季度广告收入150.94亿,同比增速14%,大幅超越了彭博一致预期9.5%,较二三季度增速大幅提升,表明快手率先在广告行业阴霾中走了出来,这也使得四季度广告收入占收入比提升到53.4%。

广告收入是快手目前最重要的收入模式,也是毛利率最高的收入模式,它的表现不仅关乎快手营收、利润潜力,也是快手在资本市场表现的晴雨表。我们非常乐意看到它持续走出复苏行情。

同时,广告也是实体经济的晴雨表,快手广告业务率先复苏也给我们带来了更多一丝经济复苏的信心。

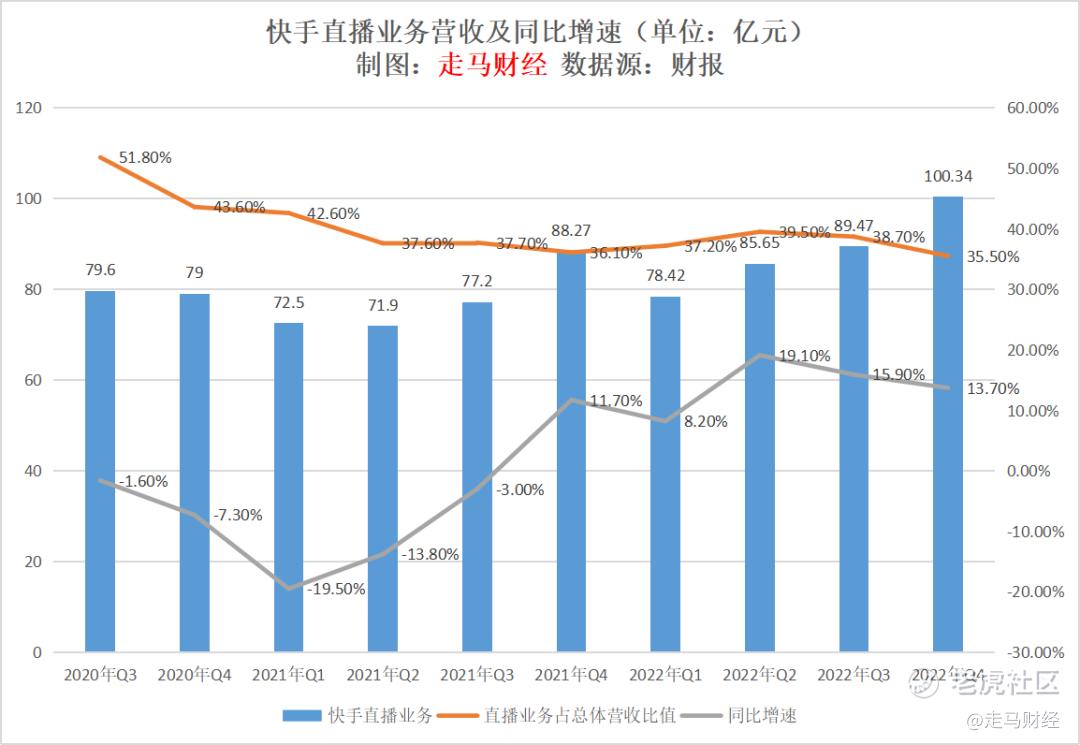

直播业务是快手三大业务中最老的业务板块,2022年以来它连续四个季度环比增长,并在Q4达到创纪录的100亿规模水平,同比增长13.7%,这一表现超出了我们的预期。

从财务角度看,直播业务利润率一般,其增长得益于快手与公会的合作加强,同时这可能也意味着该业务的利润率进一步下行。但是我们认为直播存在被忽视的战略价值,因为短视频可以多平台分发而直播只能单一平台进行(同一时间内),这意味着更大直播业务规模可以聚拢更多的优质创作者——只有相对优质的创作者才有可能持续开启直播业务,且直播业务更能凸显快手社区生态价值,能进一步加强创作者与用户的连接。

其他业务主要由电商业务中的佣金部分组成,同时包含快聘业务收入部分,四季度营收31.6亿,同比增长33.7%,跟电商GMV增速基本相当。随着电商以外业务逐渐成长,我们认为该业务有望长期维持20%以上增长。

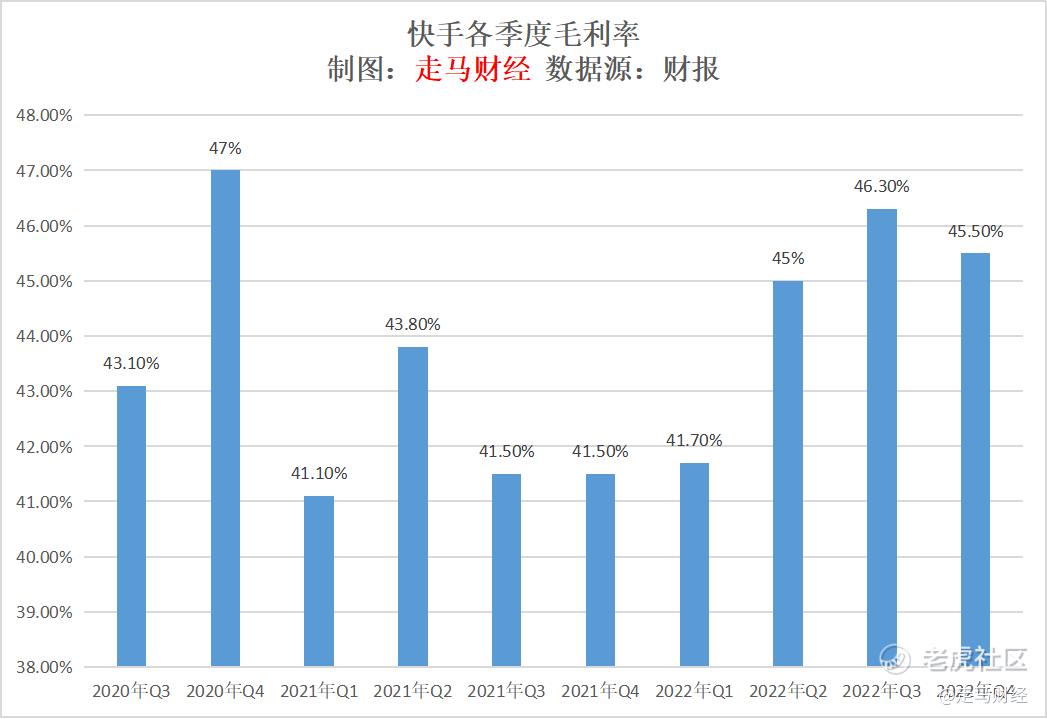

四季度毛利率维持45.5%的历史高位,这得益于广告这一高毛利业务成为公司收入主要部分,较三季度略有下滑,大致因为低毛利的直播业务继续取得进展。

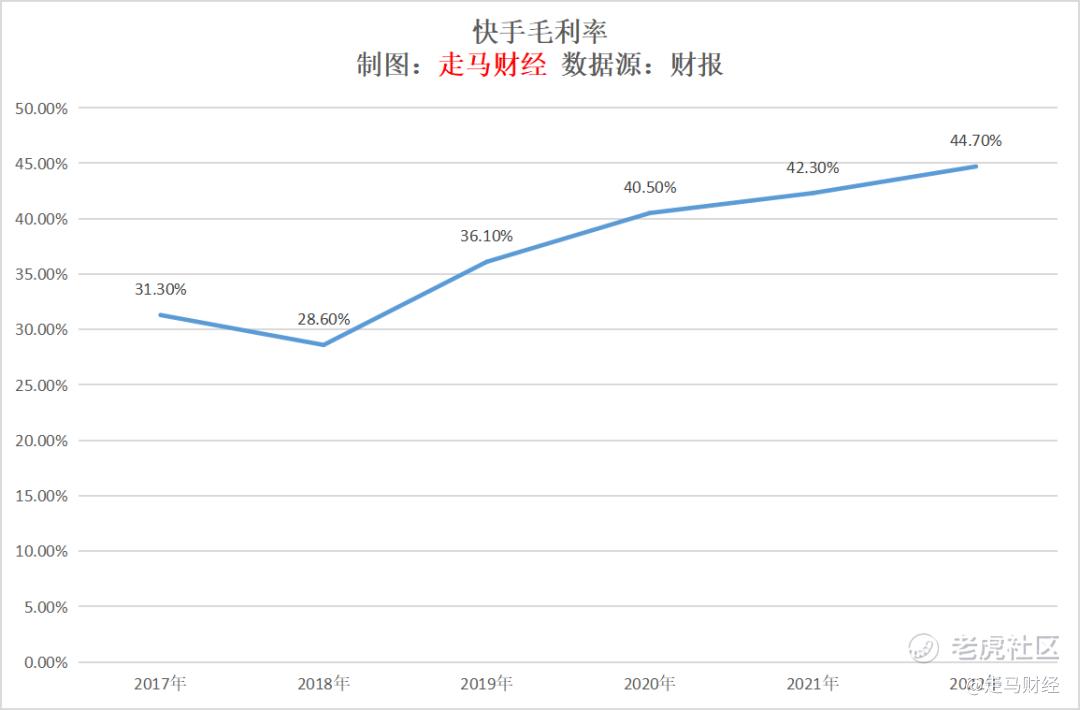

年度数据更能反映公司毛利率提升情况,2022年毛利率44.7%,较2019年提升了8.6个百分点。

同时,随着广告收入与其他业务收入比例继续提升,我们有理由相信快手的毛利率仍然有提升空间。

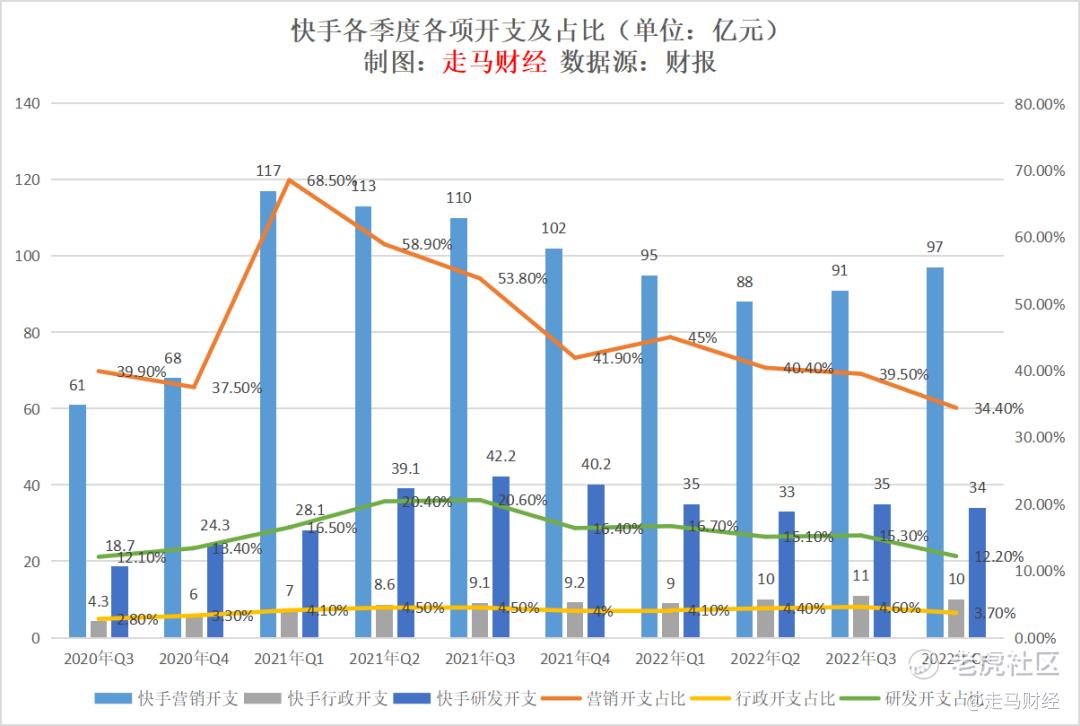

在运营支出方面,四季度营销、行政、研发三项继续表现出色,凸显降本增效趋势,三项开支的收入比均创近8个季度新低,而营收、日活、月活等运营数据均为因此而失色,我们认为这意味着,快手的的用户增长策略已经较为成功地从营销驱动转向内容和生态驱动。

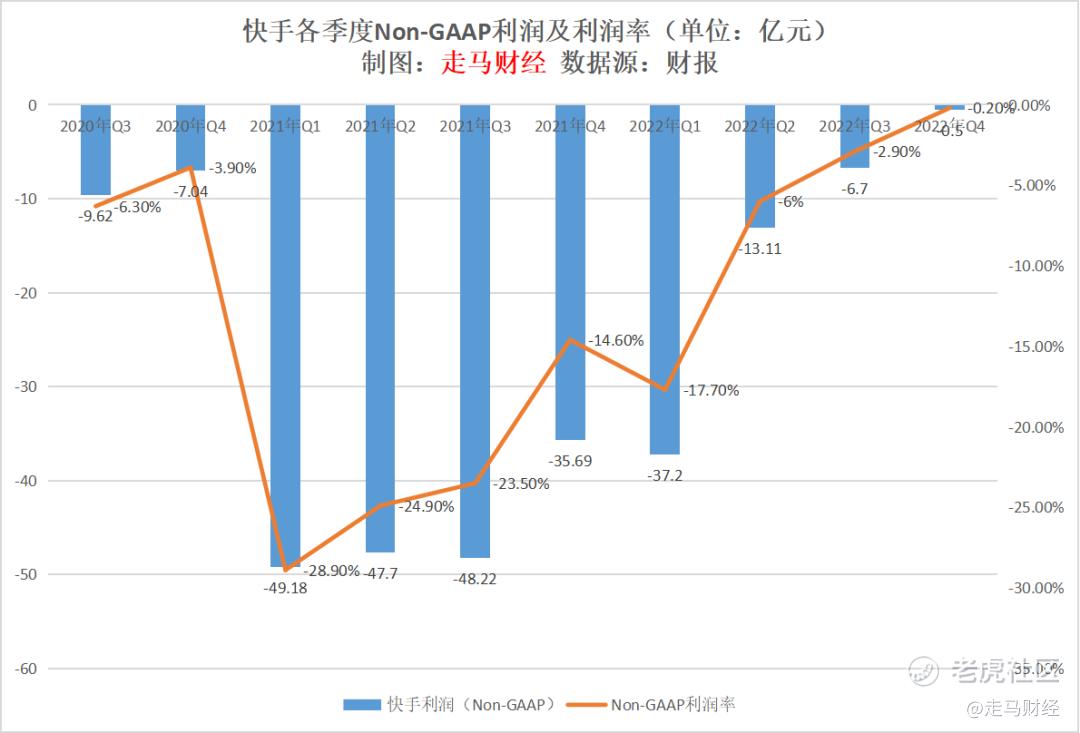

受益于费用支出较为克制,四季度Non-GAAP利润-0.5亿,这是近10个季度以来,快手离规模化盈利最近的一次,随着经济复苏和广告行业复苏,我们有理由相信,快手的整体盈利即将回归。

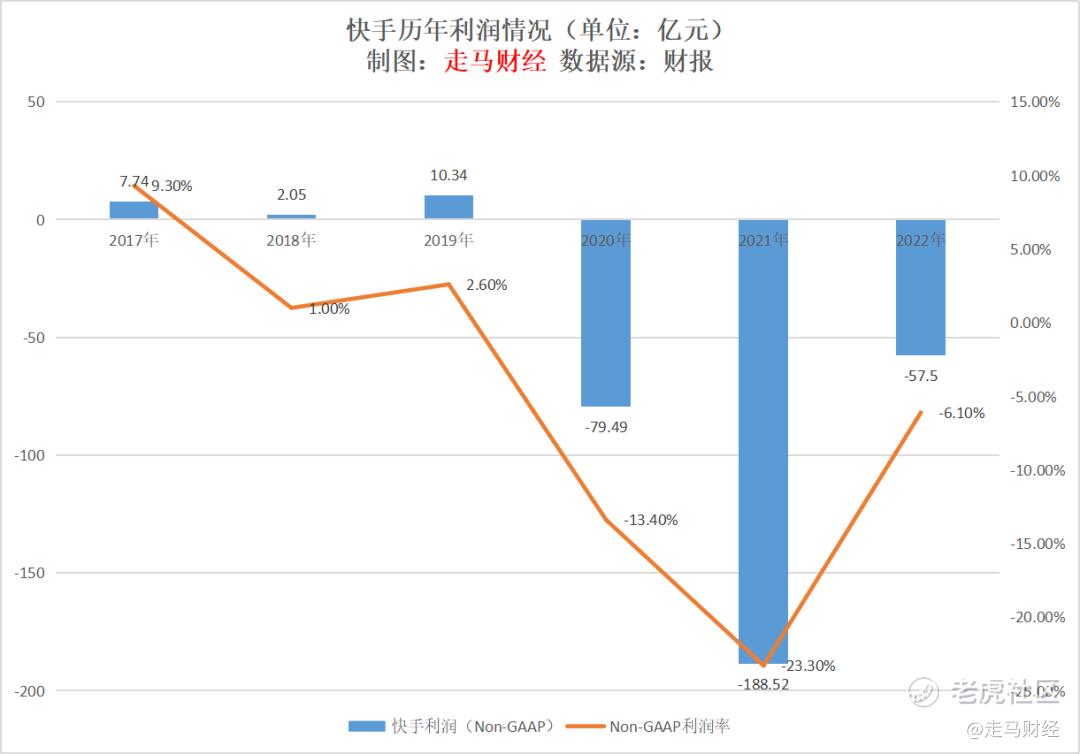

按年计,Non-GAAP利润为-57.5亿,亏损主要有前三季度带来,同比减亏131亿。

而分国内国际业务看的话,国内业务实际上早已盈利,亏损完全由国际业务的拓展带来。2022年全年,国内业务经营利润1.9亿,国际业务经营亏损66.4亿,若按非国际通用会计准则计算,国内业务年度利润约60亿。

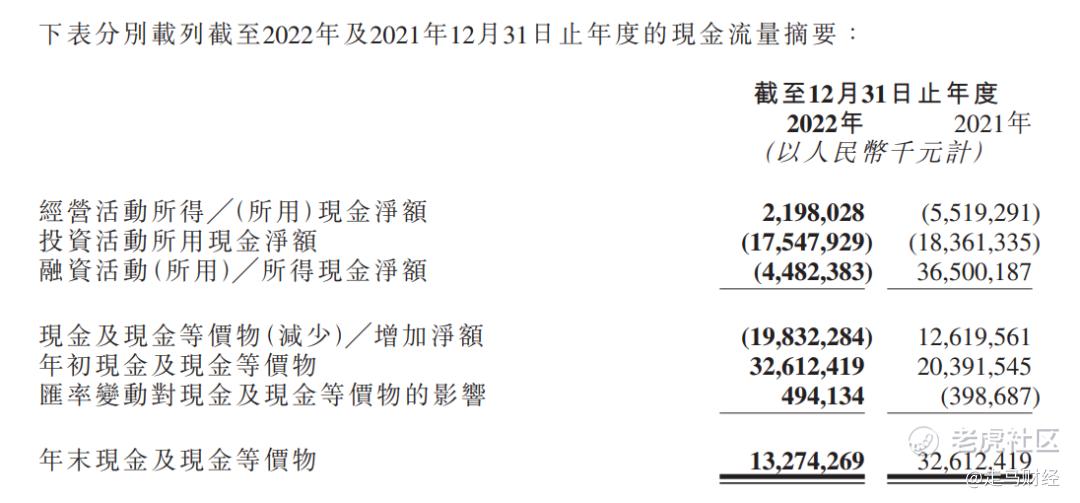

2022年全年实现22亿元经营现金流入,相较之下2021年为流出55亿。2023年业绩修复与行业复苏双重驱动背景下,我们期待快手的经营现金流延续增长势头,进一步提升资金流量池。 $快手-W(01024)$ $腾讯控股(00700)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奶油下滑·2023-03-30这篇文章不错,转发给大家看看1举报

- 虎媚哒哒·2023-03-30阅点赞举报

- plaispool·2023-03-30已阅点赞举报

- 别打扰我的发财梦·2023-03-30😬点赞举报

- leepioneer·2023-03-30利好吗?点赞举报