为什么中国有赞公布2022年年度业绩之后股价大涨?

摘要

中国有赞(08083)的财报不是很好,全年营收同比减少4.7%,订阅解决方案业务营收同比减少8.6%。

但由于经营成本得到明显改善,股价也在业绩公布之后上涨4.26%。

正文

1.发生什么情况

3月23日中国有赞(08083)公布2022年全年财报,业绩公布之后股价大涨4.26%。

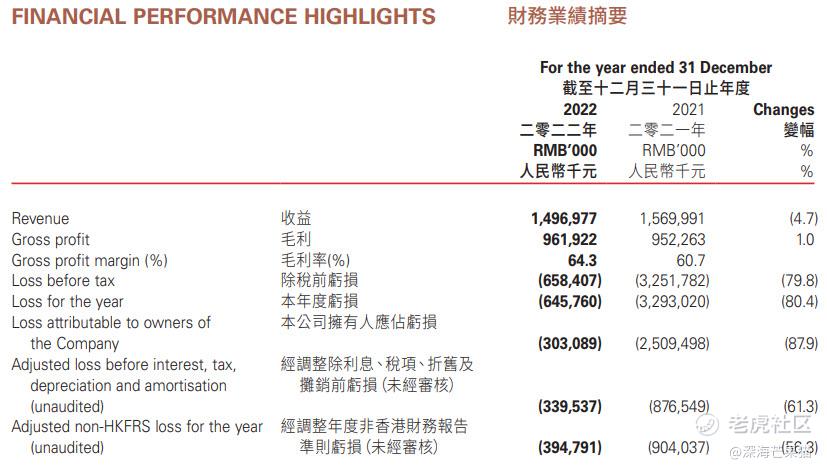

业绩数据显示,中国有赞(08083)全年营收同比减少4.7%至人民币14.97亿元。

全年毛利润同比增加1%至人民币9.62亿元,毛利率提升至64.3%。

公司股东应占亏损同比减少87.9%至人民币3.03亿元,调整后每股亏损0.0174元。

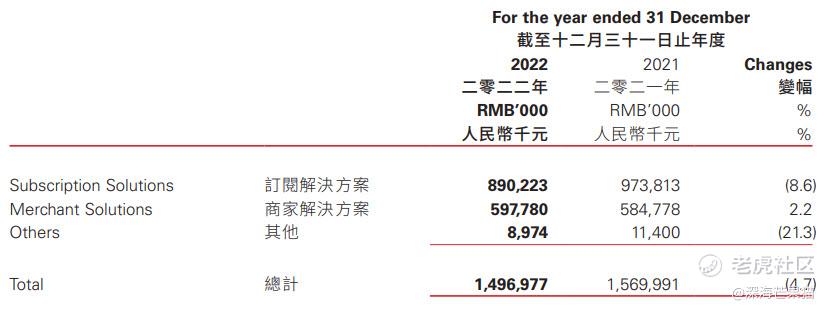

细分业务上,订阅解决方案业务营收同比减少8.6%至人民币8.90亿元,主要受云服务费以及SaaS产品的订阅费减少所拖累。

商家解决方案业务营收同比增长2.2%至人民币5.98亿元,与2022年GMV增长目标基本保持一致。

其他业务营收同比减少21.3%至人民币0.09亿元,主要受五月停止提供餐饮服务所拖累。

从所披露的数据看,中国有赞(08083)的财报不是很好,但经营成本得到明显改善,股价上涨也不奇怪,猫猫分析一下你就明白了。

2.为什么会这样

从中国有赞(08083)的价格行为上可以看出2021年3月初股价就开始进入下行趋势,直到2022年5月份与11月份的才开始出现反弹行情。

这是因为在2021年11月15日,快手宣布对中国有赞(08083)执行第三方断链操作,不再支持直播间挂有赞的第三方商品。

而中国有赞(08083)业务的快速增长严重依赖外部平台,这让市场开始担忧其业务增长能否持续增长,股价也见顶转跌。

因此市场对于中国有赞(08083)业绩关注的焦点集中在其经营成本改善以及非快手渠道GMV增长上。

对此,中国有赞(08083)给出的解决方案是从“开店营销解决方案”全面升级到“私域运营解决方案”。

而2022年中国有赞(08083)非快手渠道GMV同比增长19%,门店SaaS产品GMV同比增长53%至人民币425亿元。

说明中国有赞(08083)的SaaS的运营模式正在逐步得到市场的认可。

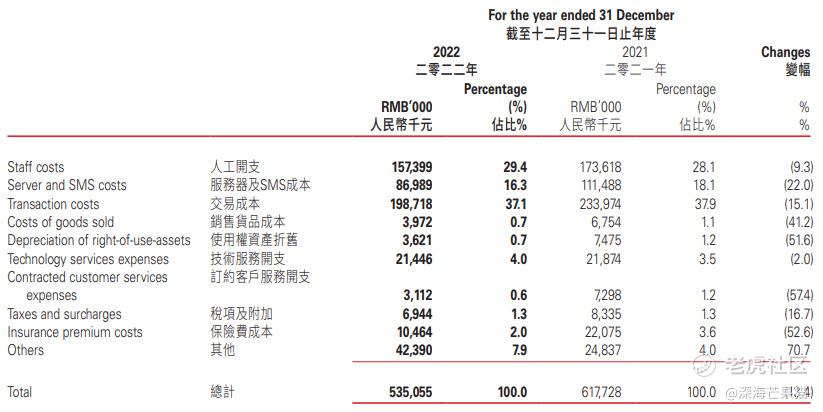

除此之外,中国有赞(08083)的各项经营成本得益于精细化的成本管控措施也都出现显著改善。

2022年全年销售成本同比减少13.4%,人工开支成本同比减少9.3%,服务器及SMS成本同比减少22.0%。

由于经营成本得到明显改善,非快手渠道GMV也有所增长,所以即便是财报业绩不是很好,业绩公布之后股价也上涨4.26%。

3.接下来怎么办

综上所述我们不难看中国有赞(08083)极力控制成本且转型SaaS的运营模式初见成效。

但考虑目前中国有赞(08083)向私域运营的深度转型仅获得初步成效,猫猫觉得谨慎持有。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 点金圣手11·2023-03-26有赞公司始终坚持“以客户为中心”的理念 这一点我是认可的点赞举报

- 你还会爱吗·2023-03-26个人认为有赞还是有很大的发展空间和机会的点赞举报

- 考股学家·2023-03-26是金子总会发光吧 他们公司很努力 付出也会有回报点赞举报

- 吾股丰登123·2023-03-26相信芒果猫老师 我也谨慎观察先点赞举报

- 仲春·2023-03-26也阅点赞举报