招商局商业房托:资产规模进一步提升,后疫情时代潜力释放加速

3月22日,招商局商业房托基金(1503.HK)公布2022年全年业绩,在财报次日,公司股价大幅上涨,截至当日收盘,涨6.4%报2.16港元,股价创约一个半月新高,可见市场对其这份年度成绩单的认可。不妨就此来看看公司财报有何亮点,又透露着哪些投资机会?

1、业绩稳健不惧市场周期,年度收益率达13.1%

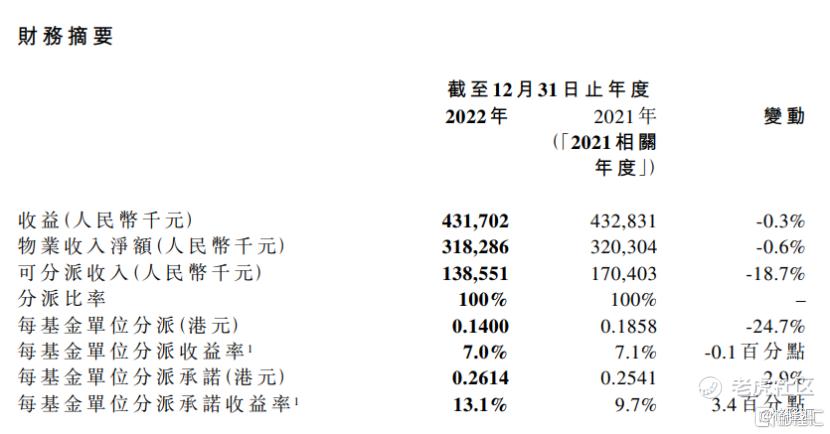

从此次财报来看,招商局商业房托基金(以下简称“招商房托”)面对过去一年复杂的经营环境仍然交出了一份稳健的业绩成绩单。基金在2022年全年实现总收入4.32亿元人民币,基本保持2021年水平。

(来源:公司财报)

从营收结构来看,公司收入主要组成部分为物业收入和租金收入,其中租金收入为核心部分,去年实现收入3.79亿元,同比增长1.4%,业绩表现明显优于同行。

要知道过去一年疫情对经济的冲击并不算小,全国间断性的停摆也是时有发生,写字楼大面积空置、租金明显下降等情况在公司所集中布局的深圳这样的大城市也成为现实。以深圳为例,2020年,深圳写字楼年末的月租金水平下滑明显,较去年同期下跌了3.3%至203.5元人民币/平方米,空置率同比上涨了3.8个百分点,达22.8%。

即便外部环境不景气,从招商房托的业绩中仍然能够清晰的看到其稳健经营的态势,与此同时带给基金持有者的回报依旧丰厚。此次公告显示,每基金单位末期分派0.13港元,连同中期分配合计年度的每基金单位分派总额为0.26港元,按2022年12月30日招商房托收市价1.99港元计算,分派收益率达到13.1%。值得一提的是,公司自2019年上市后连续四年保持100%的分派比率,可谓是典型的优质持股守息标的。

面对房地产市场的动荡,招商房托持续发挥着其审慎的财务管控优势,经营表现保持稳健,截至2022年12月31日,有息负债率为37.4%,远低于于房地产投资信托基金守则所准许的50%上限。

招商房托在2022年12月完成了原45亿港币贷款额置换为41亿人民币贷款,置换后的贷款利率为固定利率3.55%,消除了原有的币种错配情况,锁定了现在市场的低息人民币利率。在目前不稳定的国际形势下,此举极大的降低了人民币/港币汇率、以及港币利率波动带来的风险。据悉,招商房托也将在2023年继续争取更合适的贷款利率,力争进一步降低贷款成本。

尽管面对如此复杂多变的外部形势,公司仍展现出逆势扩展的积极一面,在过去的2022年,招商房托成功收购由招商蛇口持有的北京招商局大厦,首次布局了粤港澳大湾区外的核心写字楼资产。借此,公司资产组合在地域上更加多元化,抗风险能力得到了进一步增强。

眼下随着疫情后时代的到来,经济迎来修复趋势,市场预期不断向好,招商房托旗下资产具备业绩持续改善的空间,后续也将支持其估值迎来修复。而有这一判断的基础则主要基于,其资产规模的升级扩大、出租率的提升,成本管理的变革创新等核心“护城河”能力的巩固。

2、底层资产优质、强化运营管理能力,夯实护城河

招商房托目前拥有六大核心项目,分别是位于深圳市的新时代广场、数码大厦、科技大厦、科技大厦二期、花园城购物中心以及北京的招商局大厦,从项目地段来看,均处于深圳、北京这类超一线城市的核心地带。其中去年注入的招商局大厦,推动公司资产规模迈向新的台阶。

公司资产质量优越,在优异的布局下,一定程度避免了资产跌价的风险。实际上,即便在去年整体环境不利的条件下,公司仍然实现了投资性物业估值的大幅度提升,成为业绩贡献的重要来源。截至2022年底,其投资物业估值达95.47亿元人民币,估值与2021年年底的估值67.46亿元人民币相比,增加了约28.01亿元人民币,增长幅度达到了41.52%。

在良好的规划布局下,公司不断推进资产升级改造以及内部管理体系升级,聚焦实现运营资产价值的最大化。随着改造的推进,取得的成绩也逐步显现出来。

其中,花园城购物中心项目目前已完成南区改造工程得益于改造的持续推进,而预计到2023年末花园城购物中心也将完成整个项目的升级改造。随着改造的推进,花园城购物中心项目也吸引了大批优质新租户,并展现出惊人的爆发力。在2023年1月15日,花园城购物中心南区完成升级改造焕新亮相。当日客流6.5万,同比增长43%;全场销售额突破633万,同比增长174%,创出单日销售历史新高。此外,得益于部分租金低于平均水平的租客未选择续约,花园城购物中心的租金亦上涨了4.3元/平米至181.1元/平米。

在笔者看来,作为招商蛇口旗下境外上市REITs平台,招商房托不仅拥有强大的资源禀赋,也拥有优秀的“护城河”管理优势,后续借助这些核心能力,其资产规模和业绩实现“双提升”具备坚实支撑和广阔发展空间。

从母集团招商蛇口来看,随着北京招商局大厦收购的落地,也已经充分表明,招商蛇口全面打通了公募私募资产的流通通道,构建了投融建管退的全产业链条。这意味着,招商房托与母公司的联动与协同优势有望进一步放大,后续在资产交易,合作路径上也将更加清晰。考虑到招商蛇口现已建立起围绕HKREITs商业,Creits产园,Creits保租房三大境内外REITs平台,在三大平台联动、协同下有望全面驱动招商蛇口进一步盘活所持有的物业。在此背景下,招商房托后续在商办物业方面也有望迎来规模扩张、资产注入的新机遇,未来成长可期。

3、结语

总体来看,招商房托的基本盘稳固展现出较强的抗逆性,资产质量过硬经历了市场周期的考研,同时也注重自身财务的安全性,保持低负债水平。此外,公司更注重股东回报,目前动态股息率接近14%,在行业内有较高吸引力。

展望后市,招商房托或还将面临多个潜在的催化剂。

首先,内地与香港的REITs纳入“互联互通”,吸引新投资和加强流动性未来可期。早在去年八月香港就成立了香港房托基金协会有限公司(协会),筹划与内地互联互通等方式。而此前深圳也曾提出推动REITs 等投资产品纳入“深港通”互联互通投资标的,扩大跨境金融资产转让试点品种和规模等意见,相信后续一旦在政策支持下落地,作为头部的房托基金,招商房托将有望吸引更多的投资者、壮大股东基础、改善流动性,获得估值修复乃至重估的机遇。

其次,房托基金下辖各大项目出租率和租金的增长,将成为保障业绩提升的关键。随着疫情后时代的到来,各行各业以肉眼可见的速度迎来复苏,与此同时政策层面亦持续推进相关措施,助力市场回暖,核心一线城市写字楼需求和购物中心客流量呈现显著提升。特别是招商房托几大项目多位居与香港隔海相望的蛇口地带,受益于香港通关与北部都会区建设,带来更多的人流、商流聚集,成为助力公司业绩复苏的重要推动力。

最后,招商房托依托雄厚资源具有可持续扩大资产规模的前景。去年招商房托成功收购由招商蛇口持有的北京招商局大厦,充分验证了其与母集团的联动与协同优势。不难预期的是,伴随母集团招商蛇口不断盘活存量资产,招商房托也将迎来规模扩张、资产注入的新机遇、新项目,在后疫情时代其潜力将充分释放成长加速度,未来发展空间值得期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 风浪越大我越猛·2023-03-25如果要了解一个新的基金就要去各方面收集数据进行分析。点赞举报

- 想念家乡·2023-03-25虽说基金的风险低于股票,但是还是要看如何选择基金。点赞举报