从沃尔玛为何输给社区小店 看即时零售行业未来

今天的美团财报简评大约晚上10点左右发,长文点评明后天发。

成立61年的沃尔玛在中美市场都遇到了一些烦恼,在美国它摄于本地工会压力和居民对于社区商业文化的保护,始终无法征服纽约市场,在发达的大都市也不时遇到阻力;在中国闭店不断,同期社区小店们插上即时零售“翅膀”后却走出了逆势增长的行情,本文将以此为切入点,分析其背后的社会思潮、以及即时零售这一巨大变量的增量价值、待突破点与未来走势。

截止到2021年底,沃尔玛在纽约市区的门店数量是0;按照每10万人拥有的沃尔玛门店数量排名,纽约州在美国50个州(类似于我们的省)中排倒数第一。

沃尔玛征服了全世界,却无法征服纽约。

很多人可能感到非常吃惊,但纽约人非常自豪他们保护了自己的社区商业文化:那种微小但丰富多态的、立足于本地、与社区居民亲密无间的商业文化。

沃尔玛以其庞大的触角、规模闻名于世,但也背负着“低工资”、“压榨供应商”等恶名,被视为零售业的“恶霸”。

沃尔玛曾经无数次试图进入纽约市市场,都被当地工会和居民拒绝了,而在洛杉矶、芝加哥等发达城市,它的入驻也曾引发巨大争议,众议员们为此辩论不休,类似加州、马萨诸塞等发达地区,沃尔玛的每10万人拥有门店比例普遍较低。

普通美国人从小生活的社区里,街角小店往往有了几十年的历史,甚至传了几代人,每一家门店都像朋友融入了社区,店主通常叫得出周围每个孩子的名字,人们管这类商店“爸爸妈妈店”。

沃尔玛拥有的权势,使得它在进军中小城市时遇到的阻力较小,面对大城市时则没那么容易。

另一方面,一种特殊的全球性社会现象,也为这种局面投下了注脚,那就是社会原子化趋势。

1.原子化社会趋势

原子化社会,是指由于人类社会最重要的社会联结机制——家庭的功能弱化而产生的个体独立、人际疏离生活状态。

这一名字最早由德国社会学家齐美尔提出,它的出现主要受几种因素影响:人均可支配收入大幅提升、个人自我价值主张极度放大、自由工作大量兴起、单身主义思潮和少子化生活方式广受欢迎。

发达的大城市尤其如此,大量原子化状态且生活质量颇高的人们聚集,他们的需求更多是碎片化、非计划性、即时性的,这与沃尔玛基于家庭计划性消费为主的商业模式并不完全匹配,而那些便利店式的、最好24小时可营业的社区业态,才最符合这类人群的需求。

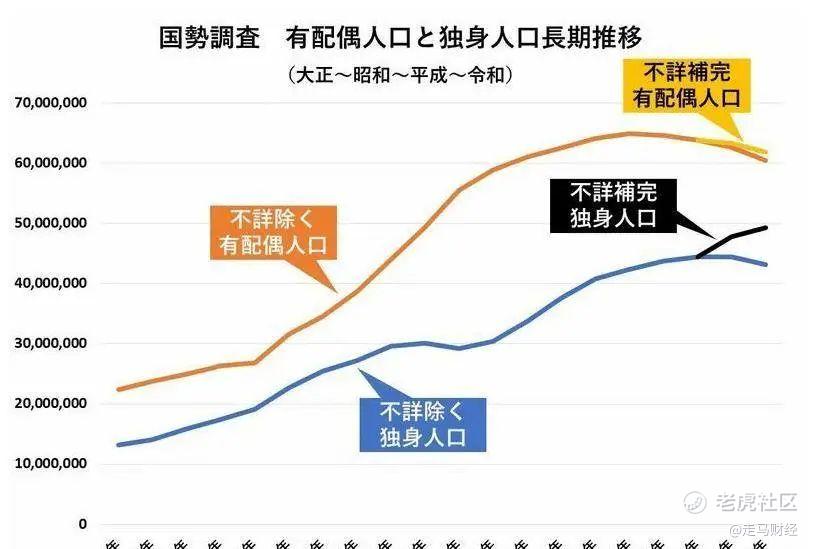

社会原子化现象发端于欧美,磅礴发展于东方的日本,同时在经济高速增长后的中国得到大量人群的超广泛共鸣。

根据日本荒川研究的报告,2020年根据不详互补值计算的单身人口约为4930万人,即将达到五千万人口。这创下了日本历史上单身人数增加最多的最高纪录。

有配偶人口在2000年达到顶峰后逐渐减少,而单身人口从1980年代开始急速增加。这不仅是因为未婚人口的增加,还因为长寿化导致高龄单身人口的增加。根据预测,2035年,日本单身和有配偶人士的数据将持平。

根据中国人口调查数据,1953年、1964年、1982年平均每个家庭户的人口分别为4.33、4.43、4.41,1990年为3.96人,2000年为3.44人,2010年降至3.1人,2020年进一步降至2.62人,比2010年减少0.48人。

而2020年日本平均每户家庭的人口数仅2.27人,如果没有意外,中国家庭户均人口数将来还会持续下降。

2.即时零售商业变革的必然性

相比于美国人对家乐福、沃尔玛这类大卖场的爱恨交加,中国人选择了毫无保留的拥抱,这是因为,第一家外资零售巨头家乐福进入中国的1995年,中国人刚刚从物质匮的年代走过来,人们对于一个集合了无尽商品且物美价廉的零售业态,充满了好奇、期待和兴奋。

彼时的中国尚未加入世贸组织,出于对国内孱弱的零售业的保护,中国并未开放外资直营零售业,需要拿下中外合资牌照才能启动,但是一方是蠢蠢欲动的国外资本,一方是嗷嗷待哺的中国消费者,还有极度渴望外商投资的地方政府,一些地方政府不惜“越权”审批,给外资超市开了“绿灯”。

2004年,中国在加入世贸三年后兑现承诺,彻底开放中外资本在零售行业的竞争,大量中外资超市犹如雨后春笋开遍大江南北。

意气风发的家乐福们没有料到,好日子才刚刚开始,电商就慢慢崛起了,2003年非典疫情期间淘宝启动,2009年天猫双11开启,20年间京东将仓库填满了中国几乎所有地市,拼多多、抖音、快手们携用户以令“诸侯”,电商壮大如房间里的大象,所有人都无法忽视。

后来的故事,我们都知道了。截止到2022年,中国网络零售中,实物电商的规模达到了119642亿元,占全年社零总额44万亿的27%,而家乐福已经在2019年卖身苏宁易购,沃尔玛中国2016年以来关店100家左右。

具备较强供应链能力的大卖场尚且如此,更别说中小商家了。

由于电商在“多快好省”四个象限中牢牢占据了“多”和“省”,某些渠道比如品牌旗舰店还将尖货、新品在线上首发,占据了一部分“好”的心智,且其充分利用数字化技术提升运营效率,相对于实体零售,这几乎是降维打击。

当电商商家从沟通、展示、营销、库存和用户管理、消费者偏好等全套服务都已经数字化的当下,实体门店还停留在古老的零售旧船上,等待日渐稀少的顾客光临,无疑等于坐以待毙。

这为线下零售嫁接即时零售,进行数字化变革创造了紧迫性。

从消费者的角度看,电商sku固然极其丰富,毕竟距离较远,移动互联网原生一代的95后用户,越来越不习惯1-2天的等待期。国际知名咨询公司埃森哲发布的《聚焦中国95后消费群体》报告显示,年轻一代消费者更关注“速度”,超过50%的95后消费者希望在购物当天就能收货,他们会因为配送时间不及时而取消订单。

而当货架无限丰富以后,选择成本本身也带来了一定的干扰,聚焦精品sku的Costco、山姆、盒马会员店们销售火爆,说明了消费者的新的的消费偏好。

实际上,本地消费的习惯和需求始终客观存在,线下实体商家完全可以避开线上sku无限供给和低价的优势,利用好自身离消费者更近,快速反应和更值得信赖的社区优势,同时做好相对的低价即可。

这为线下零售拥抱即时零售,进行数字化变革提供了必要性。

2015年来兴起于外卖的同城履约配送体系基建,在美团、饿了么、京东达达等合力推进下日臻完善,这为线上线下融合,进行数字化变革提供了可行性。

综合来说,即时零售就是在这种线下零售内忧外患、价值重构的局面下,走向了台前,它寄托着实体零售数字化的新希望,扮演着实体零售与线上零售再次竞争的二传手的角色,就像实体零售的“钢铁侠战斗装甲”,穿上后就实力倍增。

在新冠疫情影响下,这种助攻角色显得尤为突出。基于干线网络和末端物流来履约的电商服务,在封控期间诸多堵塞,线路不通,商家发不了货,快递上不了路,消费者出不了门,每一个节点出问题都会造成大面积延误,即时零售基于本地3-5公里范围内的同城供给和需求,高效撮合,稳定送达,配送到家,在这个不确定性无限放大的时刻,给无数消费者带来了物质食粮,也带来了精神慰藉。

这也是为什么,疫情期间,中国线下品牌连锁便利店业务保持逆势增长的原因。

同期内,剔除便利店业态后的中国百货商店、大型商超、小型超市等零售额,2016增长率跌到1%,2017年开始进入下降通道,2019年降幅达到2%。

一般的百货商店、商超离消费者也有一定距离,物理空间和时间经营角度也有诸多不便;只有突出便利性,离消费者最近的便利店业态还能逆势增长。

当然,如果百货商店、大型商超、小型超市们不是早早也开始发力即时零售,拥抱数字化,它的跌幅可能更大。

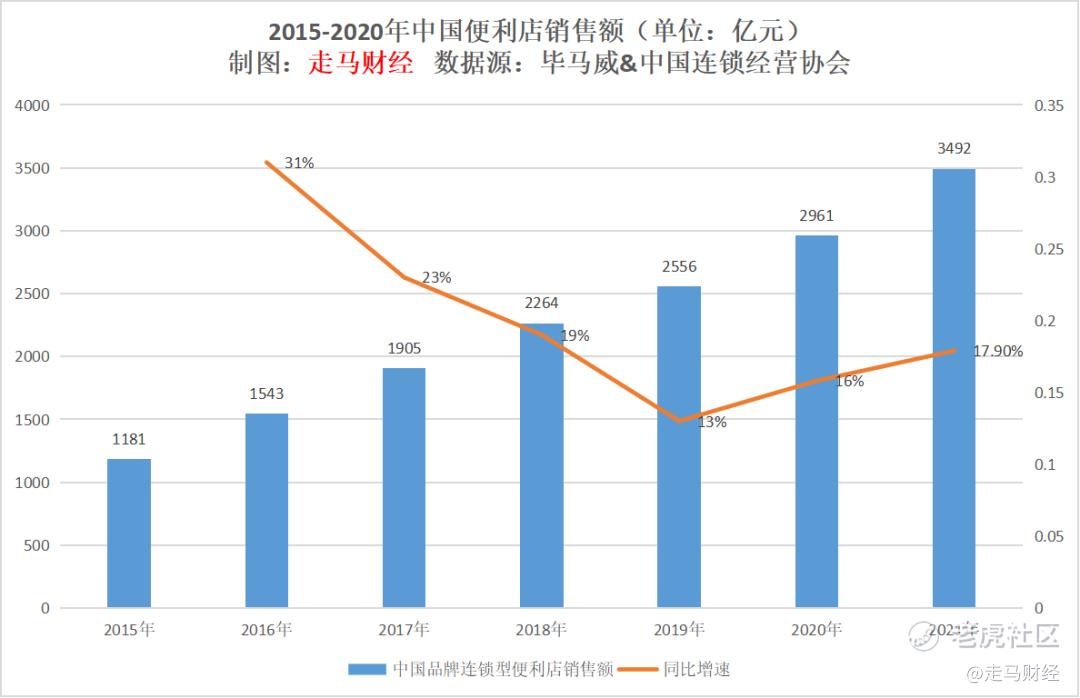

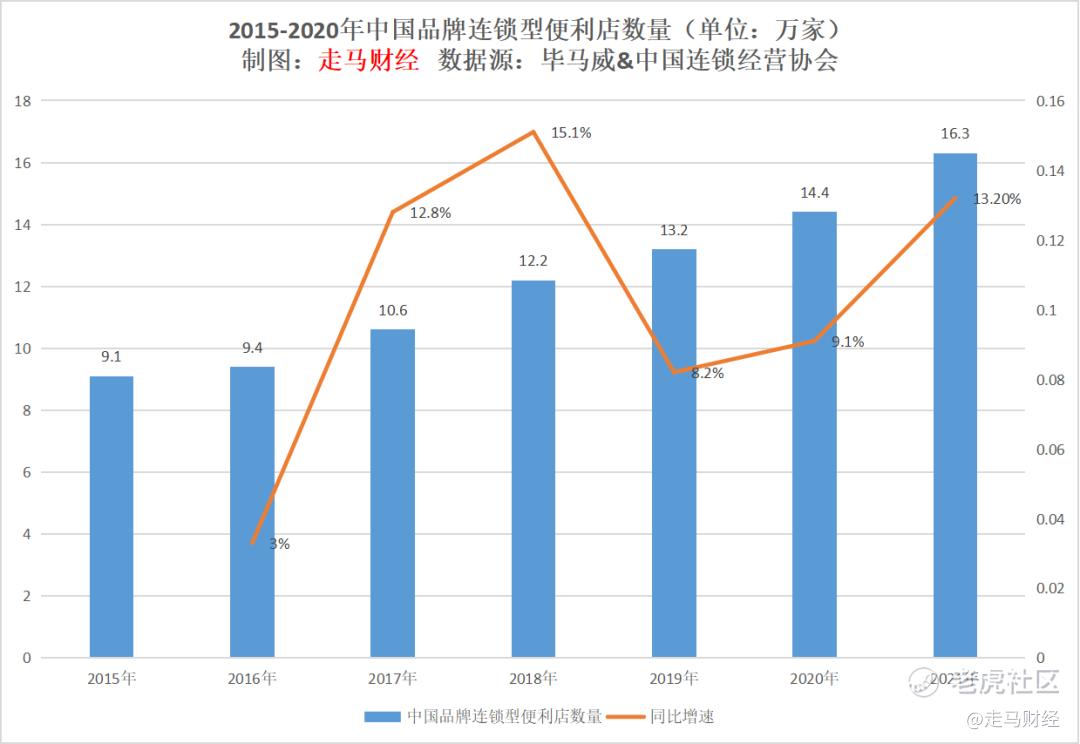

从上图可以看到,2019-2021年三年,无论是品牌连锁型便利店销售额还是数量,其增长速度都是逐年提升的,2021年较2019年销售额提升了36.6%,这与整体经济环境、社零增速、甚至是电商增速都形成了鲜明的反差。

其中的奥秘,就是品牌连锁型便利店大量触网,拥抱即时零售。

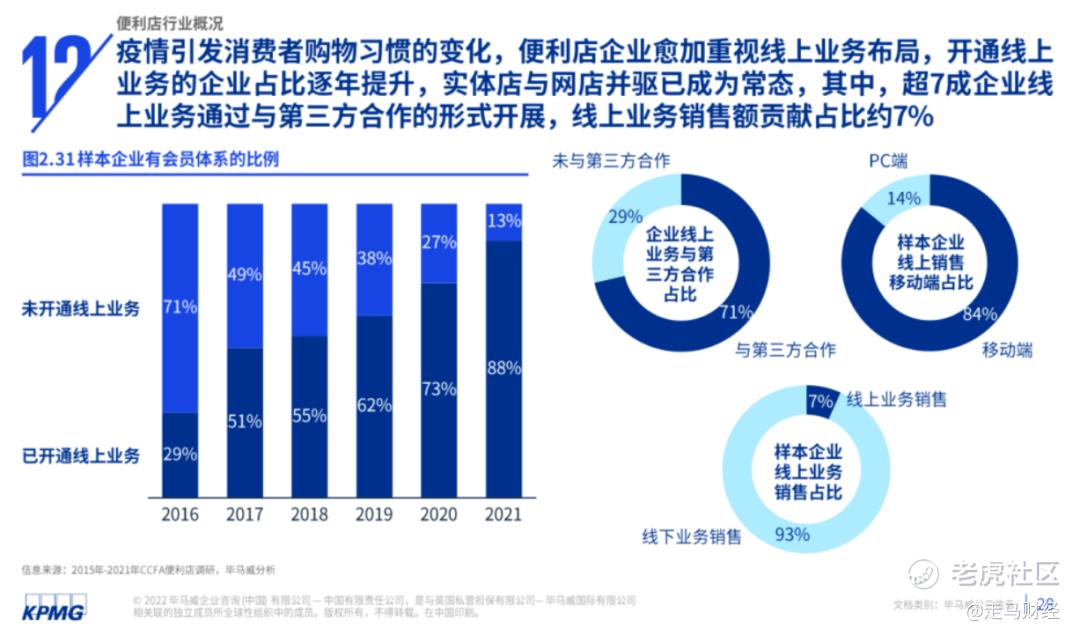

根据毕马威的统计,2016年,品牌连锁便利店中开通线上业务的比例仅29%,2021年这一比例已经上升到88%,其中71%为借助美团闪购、京东到家、饿了么全能超市等第三方渠道。

根据美团财报,除餐饮外卖外,药品、鲜花、日用杂货、品牌化妆品和手机等即时零售需求迅速增长,第四季度美团闪购单日订单量峰值突破1100万单。即时零售也带动更多本地实体拥抱数字化经营方式。2022年,美团平台上即时零售相关的便利店、小超市近30万家,数量是2019年的2倍多,商户的销量较2019年增长超400%,商品种类是2019年的3倍。

罗森中国事业推进总部总经理吉田凉平在接受媒体采访时也说,由美团等平台创造的销售额已占到了罗森门店整体销售额的10%,该比例超过了连锁品牌便利店行业平均7%的水平,在川渝等地区,因美团和便利店周末促销力度较大,这一占比甚至可达15%左右。目前罗森线上线下消费者重合比例低于10%,两类消费者所购商品数量差异明显,线上客单价为线下的两倍多——换言之,线上订单很大程度上属于增量,它有力拉高了罗森业绩。

好了,现在疫情已经过去,一切回到从前,那么即时零售也会回到几年前吗?

3.即时零售价值分析

首先问一个简单的问题,非典结束后,被催熟的网购回到非典前的状态了吗?答案是没有。

最本质的原因是,越来越多的消费者更需要的是碎片化、全天候、即时达、高确定性、送到家的服务,能够同时满足这些要求的服务,有且只有基于本地的即时零售。

对于消费者来说,即时零售提供了多重价值,它的便利性比便利店更彻底,30分钟送达,且有很多24小时便利店可供选择,真正的做到了足不出户万物到家,天然是电商服务无法企及的;

在丰富性方面,即时零售聚合了同城5公里,甚至更大范围内的海量供给,既有家乐福、永辉等大型商超,也有全家、屈臣氏以及各类中小超市门店可供选择,这比直接出门找店要丰富、可靠得多;

由于供给主要源于附近社区,商家面对的天然都是老顾客,聪明的商家会确保商品质量和服务更有保障,因为有限客群范围下,失去客户的痛苦太大,维护好客户关系的价值太大。

至于价格,前面已经分析了,即时零售无法保证绝对低价,但是可以维持一个相对低价,即确保最终到手价跟超市中的零售价相当或者略低即可,目前大多数便利店和商超的即时零售渠道都是按照这个逻辑在做的。

对于商家来说,我们在上一个章节其实已经把即时零售带来的价值说得比较明白了。

需要强调的是,即时零售对于线下零售来说,带来的主要是增量价值。

美团研究院调研了消费者行为,从新增和额外消费的角度,初步测度了即时零售的增量效应,经反馈,即时零售平均能为每家门店创造约32.8%的营收增量。说明新业态即时零售对总体消费有明显的增量带动作用,显著激活了本地消费需求。

最根本的一点,即时零售为线下零售提供了一个数字化变革,进而跟电商同一起跑线竞争的机会。线下门店完全可以基于即时零售渠道的数字化库存管理、销售数据,洞察消费者偏好,做好更科学的选品规划和定价原则。

还有非常明显的,即时零售平台如美团,拥有近7亿年活跃消费者,而且是高质量用户,这些用户已经习惯了使用美团或是京东的服务,接入这些平台,就等于极低成本获得了触达海量用户的机会。

其次,即时零售大幅扩大了门店原有的服务范围,将1公里服务半径扩大到了5-10公里范围,这意味着大量原本无法触达的新用户。

比如无印良品,在上线美团平台后,3公里以上订单占近45%,深夜订单占近14%。在过去,这样的客户群体是门店很难直接触达的。

此外,即时零售扩大了门店的服务时长,比如天虹商场线上销售里就有20%的订单来自于日常闭店之后的时间:晚10点到早9点间。

基于更丰富的供给、更及时的履约,更优质的商品和服务,以及扩大和延伸后的时间和空间,这个本地即时网络将创造大量原本不存在或转瞬即逝的需求。

举一个真实的案例,发生在我自己身上。

前几天我在坐地铁时,离终点站还有30分钟左右,突然想起来想喝一杯奶茶,于是算好时间还剩15分钟时点了一杯终点站附近的,没想到8分钟左右骑手就送到了,彼时已经晚上11点左右,单子较少他送得太快了,我给他解释一下后他倒是乐意等我几分钟。

可等我出站时,发现他已经离开去取新的单子了,我在打车后顺便等了他一会儿才取到他送来的奶茶。

由于即时零售的普及,以及消费者习惯养成,人们会发现,自己的收货地址越来越五花八门,父母家、咖啡店、地铁口、景点门口等等等等,正是因为即时零售高度确定性的品质,使得人们有信心随时随地享受这一服务,当人们的收货地址是多变的,意味着有大量需求是临时性、转瞬即逝的,过了这个时间、地点,你可能永远就不需要了。

而人们习惯了这样的服务后,怎么可能回到从前呢?

对于品牌方来说,即时零售不仅是一个增速最快的新渠道,而且可能是最优质的渠道。

凯度咨询的调查显示,即时零售为中国快消品带来了16%的纯增量增长,展现强大的赛道驱动力。同时,65%的快消品类在O2O上的增长幅度大于该品类在全渠道的增长幅度,线上线下融合的即时零售模式,更有助于品牌靠近年轻消费者、创造新增量。

因为它离消费者最近,它的库存周转率可能最快。想象一下你把新口味的可乐、饮料送到消费者附近3公里内的各大闪电仓、前置仓、门店里,结合即时履约服务和7-10亿优质用户,还有比这更直接、快速、便捷的用户获取、收集反馈的渠道吗?

当然,这也有可能是最佳的品牌与效果投放渠道。

对于我们这个社会来说,即时零售还有一个隐形但非常重要的价值。

通过即时零售平台赚钱,还有一定的红利机会,一方面行业还处于初期,目前供给并不充分,需求未被充分满足,另一方面它离消费者足够近,只要能洞察线上线下人群在不同时段和场景的需求,能吃苦,就有大概率能赚钱糊口。

今年就业形势不太好,想开社区便利店的朋友完全可以考虑多跟即时零售平台合作。

而随着更多人投入即时零售创业,我们每个人周围的商品丰富度有望提高,基于附近的社区邻里商业文化有望在线上复兴。

4.即时零售需要克服的障碍

要向前进,即时零售还需要克服4重障碍。

4.1 丰富性

即时零售目前的商品丰富度还有很大的地域局限性。

在一二线城市,商品丰富度基本满足需求,在一线城市核心商圈,部分品类的sku甚至出现了类似货架电商的过度竞争;但是在任何一个城市的副商圈,或是郊区,这种丰富性都有待提升。

而在三四线及以下城市,商品丰富度则有大幅提升空间。

面对这一局面,美团的做法是,一方面大力吸引线下商家入驻;另一方面在一二线城市尽量铺开美团买菜的前置仓网络,用纯自营满足消费者日常刚需,尤其是生鲜买菜类需求;另外美团还支持纯线上的新型便利店业态,目前在全国100多个城市铺开,开店数量已经超过2000家,这些店铺的商品sku普遍在4000-6000个之间,比传统线下门店更丰富。

饿了么全能超市跟美团类似,但是它没有类似美团买菜的前置仓业务,也没有闪电仓业务,阿里旗下的盒马跟美团买菜性质类似,不过它有门店,属于店仓一体模式。

京东到家则主要通过与大商超合作推进该业务。

4.2 视觉化

由于即时零售主要基于附近社区门店提供服务,这类商家对数字化技能掌握本就比较匮乏,商品和店铺在呈现上相对简单,在视频化浪潮席卷全球的今天,Aigc的发展给数字门店的视觉化提升和内容化提供了可能,但是这可能更多需要平台来推进,指望线下门店商家掌握Aigc技巧是不太现实的。

4.3 可溯源

虽然从逻辑上讲,基于社区商业开展业务的即时零售,其商品和服务理应具备更高的平均水准,但是寄希望于逻辑和人性,可能是远远不够的,金刚怒目,菩萨低眉,平台还是需要一套商品可溯源机制,来保护品牌、正品和用户价值,降低用户选择成本。

4.4 低成本化

要使得即时零售低成本化,并不是一件容易的事。

这需要平台方以高效率促成自身的运营成本降低,同时在末端配送环节尽量降低履约成本,此外还需要在交易环节降低干扰因素,比如视觉化提升、商品可溯源、丰富度提升都是可以提升交易效率的。

在履约环节,随着即时零售规模扩大,单位范围内的订单密度仍有大量提升空间,这将带来一定的履约成本下降;

技术的进步,比如美团在尝试的自动配送车、无人机等技术的推进是另一个降低履约成本的重要方向;

除了自身的成本降低,平台还有责任帮助商家降低成本,比如各类数字化库存管理工具、销售分析工具、商品分析工具、定价管理工具等等可以提升商家工作效率的助手;此外,在商品流通领域,基于个体的采购资源非常有限,平台也有必要将供应链做得更深入一些,如果能做到集体采购降低成本,再将这些优势赋予终端门店,即时零售的商品成本是有可能跟货架电商一较短长的。

通常而言,货架电商的转化率大约5-10%,而即时零售因其强目的性、高确定性,转化率可以高达15-20%,更高的转化效率意味着更高的库存周转率,如果不同渠道采购成本差不多,转化率更高的渠道理论上享有更低定价的权力,结合足够低的履约费用,即时零售有可能在价格上做出意想不到的惊喜来。

5. 即时零售不同发展阶段

基于上述不同障碍的克服,即时零售将进入不同的发展阶段,进一步开掘增量价值。

在商品丰富阶段,它满足的是用户的基本需求,即有货可买。

在优化平台自身运营成本、商家运营成本和履约配送成本阶段,它将进一步扩大消费者需求。基于大胆的假设,随着成本下降,即时零售平台商品价格每下降5%,它的用户规模就可能扩大30%。

而随着平台对供应链把控逐渐深入,对上游采购成本进一步优化,则有望创造出新的需求,使得原本不可能属于即时零售覆盖范围的用户体验该服务。

一种比较可能的趋势是,即时零售平台有望创造大量自有品牌商品,并利用其更接近终端消费者的网络优势,推出独家定制商品,使得该类商品一方面性价比足够高,一方面价格不可比,新的商品还有望创造个性化需求并进一步扩大用户群体。

6.即时零售前景展望

美团研究院2022年8月发放的即时零售消费习惯调研问卷,结果显示,近72%的受调查者在近一年中增加了即时零售购物的行为,这表明即时零售消费习惯逐渐普及。

截止2022年,中国即时零售行业规模大约3500亿,其中美团闪购大约1250亿,美团买菜大约150亿,合计约1400亿,占全行业GMV比例的40%,按订单量占比约60%。

京东到家订单量约美团的20%,但客单价约美团3倍,GMV约600亿规模,饿了么全能超市约400亿,叮咚买菜258亿,其余平台合计约800亿。

中国连锁经营协会推出《即时零售开放平台模式研究白皮书》,预测至2025年,国内即时零售开放平台模式市场规模将达到1.2万亿元,年复合增长率保持在50%以上。

招商证券此前的研究认为,预计即时零售在2026年将达到万亿规模,行业复合年均增长率将达到30-40%。尤其是其在品类上和B2C电商重叠度较低,为低价值重货与高即时需求的品类提供了更佳履约方案。

而无论基于哪种预测,我们认为即时零售都有可能成为线下商业的数字化新基建,它是实体零售的“钢铁侠战斗装甲”,也是消费者与实体商家连接的“风火轮”,未来几乎所有门店都将进行数字化,即便消费者进店消费,也可以通过即时零售系统完成订单,比如现在大量餐饮门店在做的手机点单,因为这更便于库存管理,也更容易进行客户留存与管理,线上与线下的界限将彻底消失。 $美团-W(03690)$ $沃尔玛(WMT)$ $京东(JD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吾股丰登123·2023-03-25有时候出门就只是想买个小的零碎的生活用品而已 跑去大超市看得眼花缭乱 还找不到需要的东西 不如小超市好点赞举报

- 你还会爱吗·2023-03-25各有各的好处 但是零售的确实更方便快捷一点点赞举报

- 每天涨停板敢死队·2023-03-25这种临时零售在生活中很方便的点赞举报

- 尊姿·2023-03-26好文点赞举报

- 曾启超·2023-03-25好点赞举报

- Allen moft·2023-03-25e点赞举报

- T4580569·2023-03-24好点赞举报

- 倪文珍·2023-03-24已阅点赞举报

- 无聊1973·2023-03-24好点赞举报