“中特估”体系之下,A股及港股市场的高股息国央企都有哪些?

一、高股息国央企成为投资主线,近两年来高股息策略明显跑赢A股及港股市场

高分红的国企央企成为了市场的“香饽饽”。随着国企改革的不断深化,在中国特色估值体系的推动下,国企央企的估值重塑成为市场未来的重要投资主线,而目前国企低估值、高盈利和高分红的特点正是其估值重塑的支撑动力。

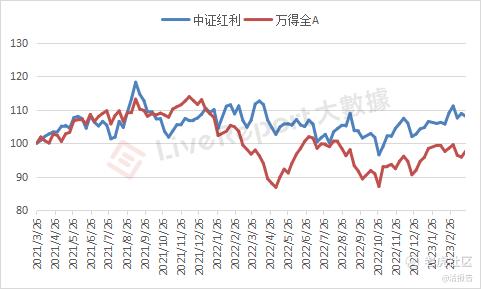

自2022年以来,高股息策略的市场表现明显好于大市。以2021年3月26日为基点100计算,过去两年中证红利指数取得8%以上的涨幅,而同期A股市场平均涨幅为负。尤其是在2022年3、4月份A股市场大跌期间,高股息策略的抗风险属性十分显著,回撤幅度极小。

来源:LiveReport大数据

港股也存在同样的情况,即便港股市场在2022年整体表现较差,但高股息策略的回撤情况依然好于恒生指数,并且远远强于恒生科技指数。在随后港股市场的反弹期间,高股息策略也并未落后于人。过去两年恒生中国高股息率指数跑赢恒指约10个百分点,大幅跑赢恒生科技近30个百分点。

来源:LiveReport大数据

二、高股息受欢迎的原因:政策推动估值重塑,强防御属性和美联储降息预期

于A股市场而言,高股息在近两年广受欢迎的核心原因在于“中特估值”与“国企央企改革”交叉的政策背景:

近日,国务院国资委党委发表题为《国企改革三年行动的经验总结与未来展望》的文章,总结新时代国企改革取得的重大成果和宝贵经验,展望以提高企业核心竞争力和增强核心功能为重点的新一轮国企改革深化提升行动。

而2022年5月27日,国务院国资委印发了《提高央企控股上市公司质量工作方案》,鼓励符合条件的上市公司通过现金分红等多种方式优化股东回报,在政策重心转移国企的同时,着重强调现金分红的重要性。

于港股市场而言,由于历来重视企业的分红和现金流情况,港股的估值水平往往比A股更低。再加上联系汇率制度带来的的汇率对冲效果,港股高股息投资策略具备更好的防御价值:

来源:LiveReport大数据

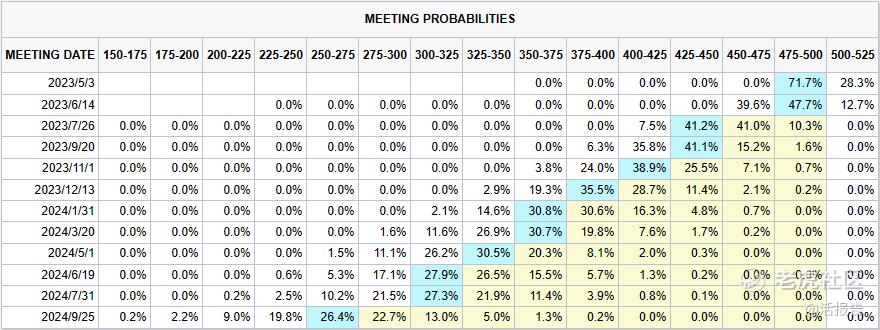

自2020年以来,全球金融市场动荡剧烈,同时,结合目前美联储开始放缓加息,市场已开始预期7月份重回降息。在此背景下,不排除接下来外资资金加大流向中国市场的情况,而低估值的港股国企央企恰好是适合买进的优质标的。

来源:CME美联储观察工具

三、A股及港股市场的高股息国企央企概念股一览

在全部A股上市公司中,目前共有超过1300家国企或央企,占全部A股上市公司比重超过1/4。若以分红作为筛选标准,通过近12个月股息率、过去三年(2019-2021)累计分红占比作为指标,LiveReport大数据筛选出了30只A股高股息国企央企名单(数据截至3月23日):

来源:LiveReport大数据

可以看到,国企央企中分红比较“慷慨”的多是交运、钢铁、能源以及化工类公司,并且多数公司目前估值水平都相对较低,但今年以来涨势相对较好。另外,高分红国企央企也比较符合市场资金的偏好,尤其是北向资金,今年以来已对A股国企改革概念股增持超过600亿元,高分红水平的标的往往更受他们的青睐。

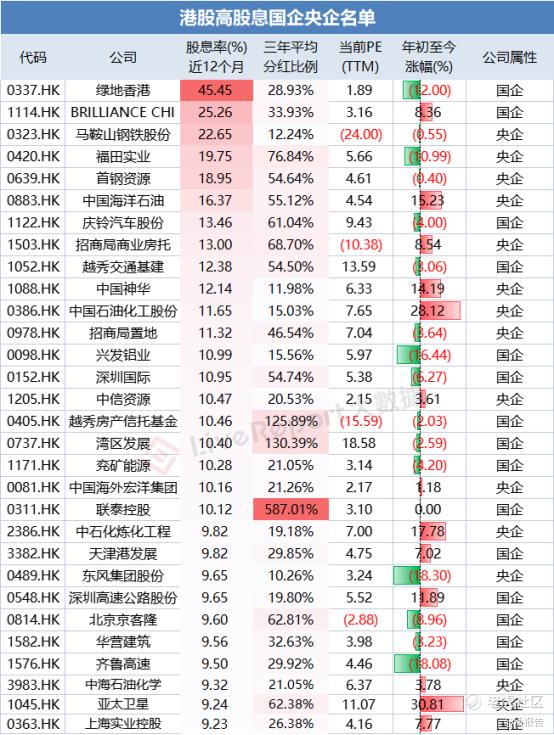

港股方面,目前共有325家国企或央企,占全部港股上市公司的约1/8。若以类似筛选标准,通过近12个月股息率、过去三年(2019-2021)平均分红比例作为指标,LiveReport大数据筛选出了以下30只具备了高股息特征的港股国企央企名单:

来源:LiveReport大数据

此外,于两地上市的AH股,在剔除数据缺失的标的后,剩余80只国企央企概念股中:

A股67只涨幅为正、13只为负,港股68只涨幅为正、12只为负,港股略胜A股;

今年以来,A股涨幅中位值为7.7%,港股涨幅中位值为8.3%,较A股平均多0.6个百分点;

近12个月股息率上港股均高于其对应A股,平均多出3个百分点,最高多15个百分点;

可见,无论是从上涨概率、上涨幅度还是性价比(股息率)上,港股的国企央企整体表现均优于A股。并且,港股作为相对成熟的市场,整体分红情况更稳定,且呈现逐渐上升趋势。

来源:LiveReport大数据

不过也需要注意,在红利税方面:1)港股通个人和基金投资者需缴纳20%所得税,企业投资者持有H股满12个月可免征企业所得税;2)开通港股账户投资者,H股公司代扣10%的个人所得税。因而,在股息率和股价涨幅两方面若AH标的差距较大时,港股占据更多优势,但需要长期持有以避免承担额外税收。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。