单季度再盈利,2023理想汽车率先上岸?

2月27日,理想汽车发布了2022年四季度和全年财报。根据财报,2022年,理想汽车实现全年收入452.9亿元,同比增长67.7%;全年交付133,246辆,同比增长47.2%。单看第四季度,理想汽车实现收入176.5亿元,同比增长66.2%,交付量达到46,319辆,同比增长31.5%。

理想Q4单季度盈利,几大新势力分化明显

在规模化效应和降本控费的措施下,理想汽车在四季度再度实现单季度盈利,实现经营利润(扣除股权激励)达到5.7亿元、净利润(扣除股权激励)为9.7亿元。此外,公司的经营现金流大幅增长至49.3亿元,扣除资本开支后的自由现金流达到32.6亿元,说明公司的商业模式不断理顺,可持续性大大提升,这在电车竞争更趋激烈的2023年将会成为公司能够率先上岸的致胜关键。

随着其他新势力如蔚来、小鹏、零跑等也陆续发布2022年年报,通过对比新势力之间的财报,我们可以发现新势力之间已经走出差距,未来的分化还会更加明显。

首先,从规模化的角度来看,2022年理想汽车交付量为133,246辆,总收入达到452.9亿元;小鹏汽车为120,757辆,总收入达到268.6亿元;蔚来交付了122,486台辆,总收入达到492.7亿元;零跑汽车交付了111,168辆,总收入达到123.8亿元。可以看到,从交付量上,理想汽车在四家上市新势力中排名第一,但彼此的差距还不是很明显。

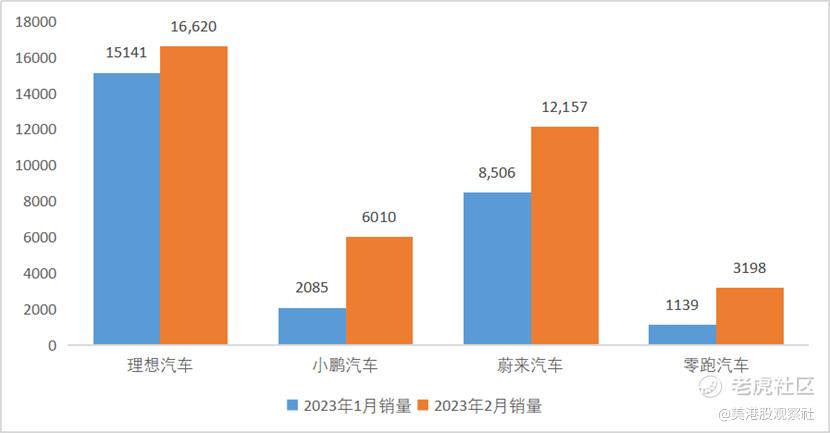

不过,随着电车补贴政策退坡,油车降价促销等,电车竞争逐渐激烈,它们在今年已经开始走出差距了,2月份,理想汽车共计交付新车16,620辆,而蔚来、小鹏和零跑分别是12,157辆、6010辆和3198辆,它们之间的差距已经非常明显了。

竞争市场选择合理 毛利率优势明显

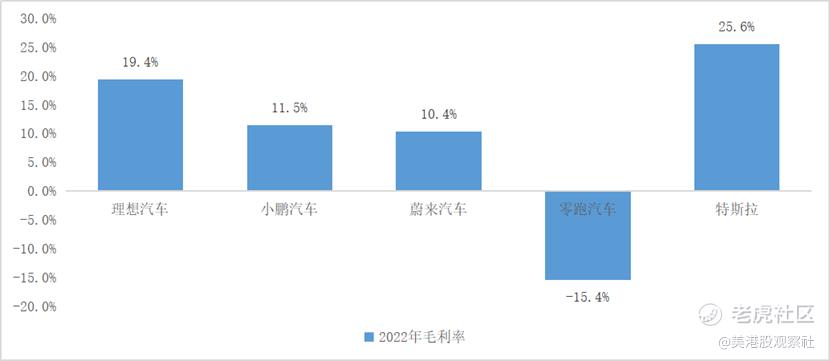

如果我们再对比毛利率的话,会发现差距更加明显。单四季度,理想汽车的毛利率达到20.2%,而蔚来汽车的毛利率只有3.9%,小鹏汽车的毛利率为11.5%,而零跑汽车的毛利率还是负值,零跑没有披露单四季度的数据,但是全年的毛利率是-15.4%。全年来看,理想汽车的毛利率接近20%,已经向特斯拉的毛利率水平靠拢,其中,2022年三季度有所下滑,主要是理想ONE库存和理想L8产能爬坡的不利影响,而蔚来和小鹏的毛利率都在10%出头,相对偏低,零跑汽车的负毛利率则会不断给零跑带来较大的财务压力。

长期来看,理想汽车的毛利率目标是在20%以上,远高于制造业企业通常的盈利水平,已经达到科技企业实现可持续经营的合理水平。相比蔚来、小鹏和零跑,理想的毛利率能够达到20%,远超它们,跟公司的产品定位和供应链管理能力息息相关。

理想汽车致力于成为家庭首选的豪华SUV品牌。在这个定位下,理想汽车的车型价格可以做到高端化,在L9的带动下,理想汽车四季度的单车收入达到了37.3万元。高端的定价能够帮助理想汽车远离中低端竞争的红海市场,从而拿到更高的毛利率。相比较而言,小鹏价格带跟特斯拉重叠度高,主力产品 P7/G9 分别对标 Model 3/Y,面临比较大的竞争压力,零跑汽车的价格带更低,竞争更为激烈。虽然蔚来也是做高端定位,但是主力产品ET5与特斯拉也存在直接竞争,毛利率压力也比较大。

供应链管理与经营提效双措并举

在供应链端,理想汽车的供应链成本控制较好,实现了一些特定零部件采购价格的下降,包括特定供应商的一次性返款。

随着销量的提升,规模化优势也将逐渐凸显,销量的增加能够带来单车制造成本下降,以及摊销成本降低。理想汽车的销量逐渐领先于蔚来和小鹏,规模化优势也会更加明显。

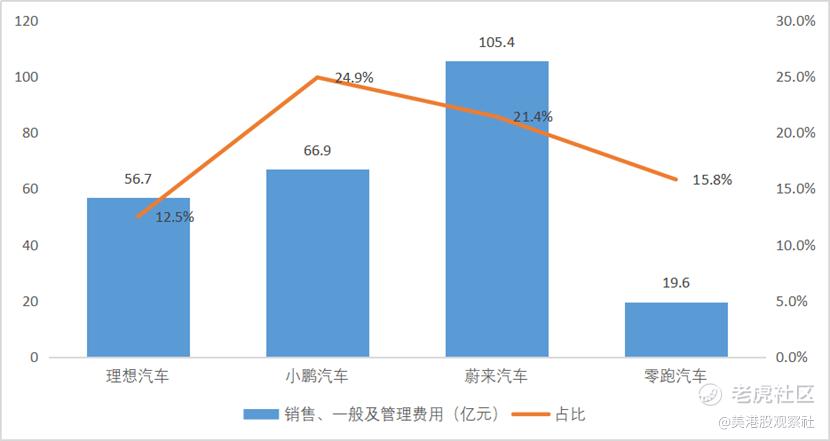

我们再看下费用端。理想汽车注重发展过程中的经营效率,合理控制各端运营费用,而且由于定位精准,公司的营销目标也相对明确,可以实现对营销费用的合理控制。2022年全年,理想汽车营销、一般及管理费用合计为56.7亿元,占总收入的比例为12.5%,而蔚来为105.4亿,占比为21.4%,小鹏为66.9亿,占比为24.9%,零跑为19.6亿,占比为15.8%。相对来说,理想汽车的费用管控能力更强,这也跟公司错位竞争有关。

截至2023年2月28日,理想汽车在全国已有298家零售中心,覆盖122个城市;售后维修中心及授权钣喷中心317家,覆盖223个城市。2023年,理想汽车的销售和服务网络将会继续向全国各地更多城市扩张,预计将会覆盖全部三线城市,并逐步触达部分四线城市。

在研发费用方面,理想汽车始终重视研发投入占收入比,坚持10%以上的研发投入用以支撑企业长期自研技术发展。单四季度,公司的研发费用为20.7亿元,环比仅增长14.7%,对应研发费用率11.7%,全年的研发费用为67.8亿元,同比增长106.3%,对应研发费用率为15.0%。其他新势力也保持了较高的研发费用率,这在激烈的市场竞争中是非常必要的。尽管它们的研发投入都很高,不过,如果从单车型平均研发投入上看,理想汽车还是最高的。理想汽车L系列平台产品为三款,年度单车型平均研发投入是22.6亿,而蔚来、小鹏和零跑分别是15.4亿、13.0亿及4.7亿元。相比较而言,单车型的竞争力也会更高。

最终,在更高的毛利率、更好的费用管控以及规模化效应下,理想汽车率先在上市新势力中实现了单季度盈利,而且是理想汽车创立至今录得的最好单季度表现。

展望2023年,目前在L8和L9的带动下,理想汽车前两个月的单月销量都在1.5万辆以上,而L7将会在3月开启交付,有望带动月销量超过2万辆,管理层预计一季度车辆交付量将达到52,000至55,000辆,而L7/L8 Air版车型将于4月初交付,预计理想汽车的稳态月销量将达到3万台,今年全年的销量有望达到30万辆。而在锂价下跌、规模化效应下,理想汽车非常有希望在今年实现首个年度级别的盈利。

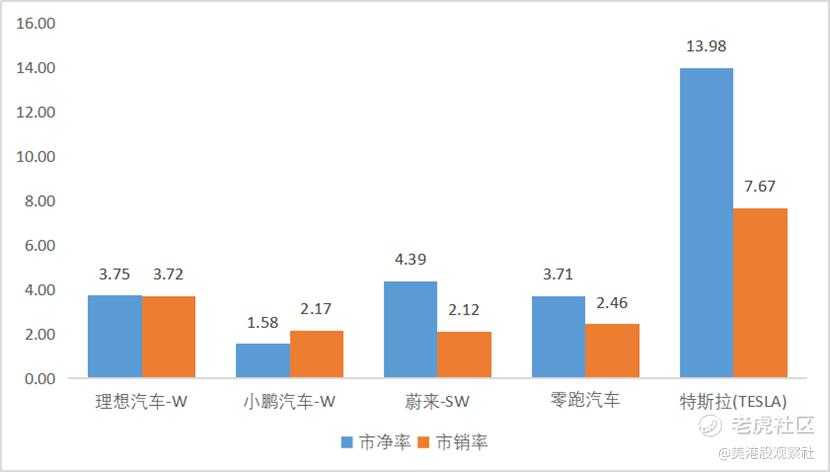

在估值层面,凭借更高的毛利率和更少的亏损,理想汽车在资本市场获得了更高的估值。截至2023年2月21日,理想汽车港股的市值达到1653.1亿元人民币,已经超过蔚来-SW(1028.0亿人民币)和小鹏汽车-W(571.4亿人民币)的总和,PB和PS也相对较高,不过,相对特斯拉来说,理想汽车的估值还有更大的提升空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Emma0002·2023-03-23[财迷]点赞举报

- Lydia758·2023-03-23阅点赞举报