2022年Q4业绩前瞻:美团能守住抖音攻势吗

如果没有意外,本周五(3月24日)美团将发布2022年Q4及年度财报。

在这之前我们想做一番季度财报数据整理和预测,同时对各项重点业务的进展——尤其是本地生活和即时零售——进行简单梳理和展望,向大家分享我们近期对于美团的观察和思考,希望对你有一定的参考作用。

一、具体业务数据跟踪及预测

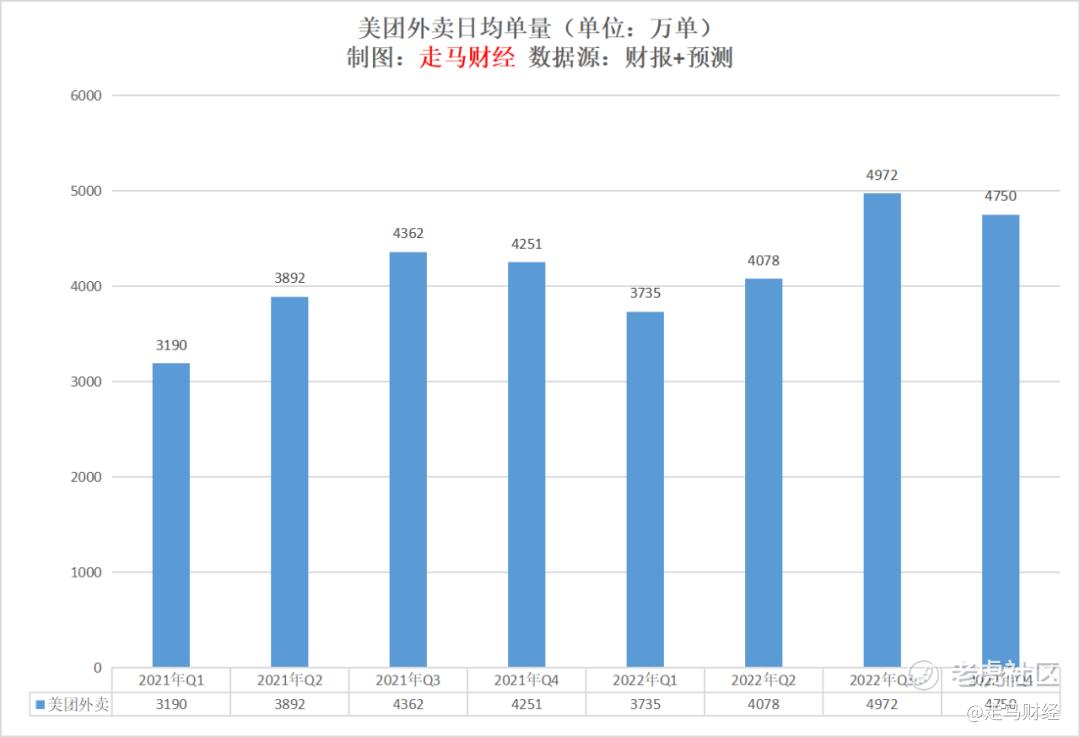

1、外卖

受彼时疫情扩散及防控影响,四季度外卖10月、11月单量增速较慢,大约6%日均单量增速,12月疫情放开后虽然感染增加但是外卖恢复活力,单月日均单量提升到15%左右高增速,超越预期,整个四季度单量同比增速大约10%水平,营收较单量增速快约10pp,维持大约20%健康水平,表现料超预期。

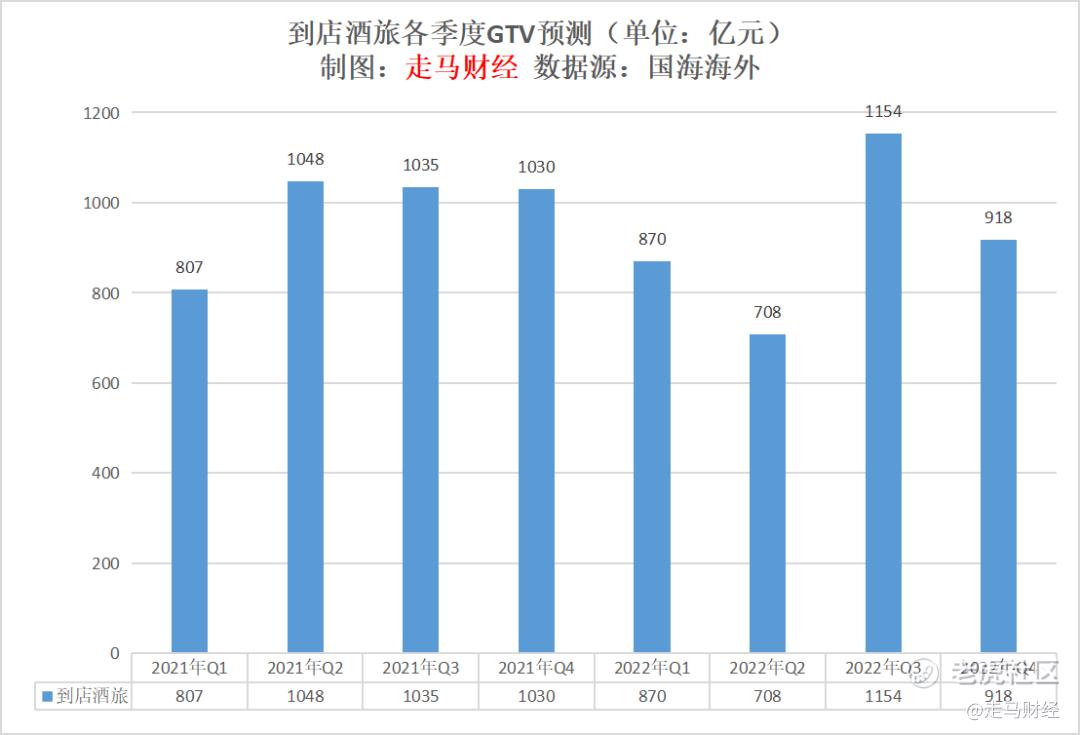

2.到店酒旅

到店酒旅业务受疫情扩散及防控(10、11月)和放开后大面积感染双重打击——消费者因感染大面积居家无法出行,商家亦大面积感染后暂停营业,整体影响较外卖更大,四季度GTV较去年同比下滑约11个pp,营收下滑幅度大致相当,GTV环比下滑约21个pp,但此影响早已反应进市场预期,表现符合预期。

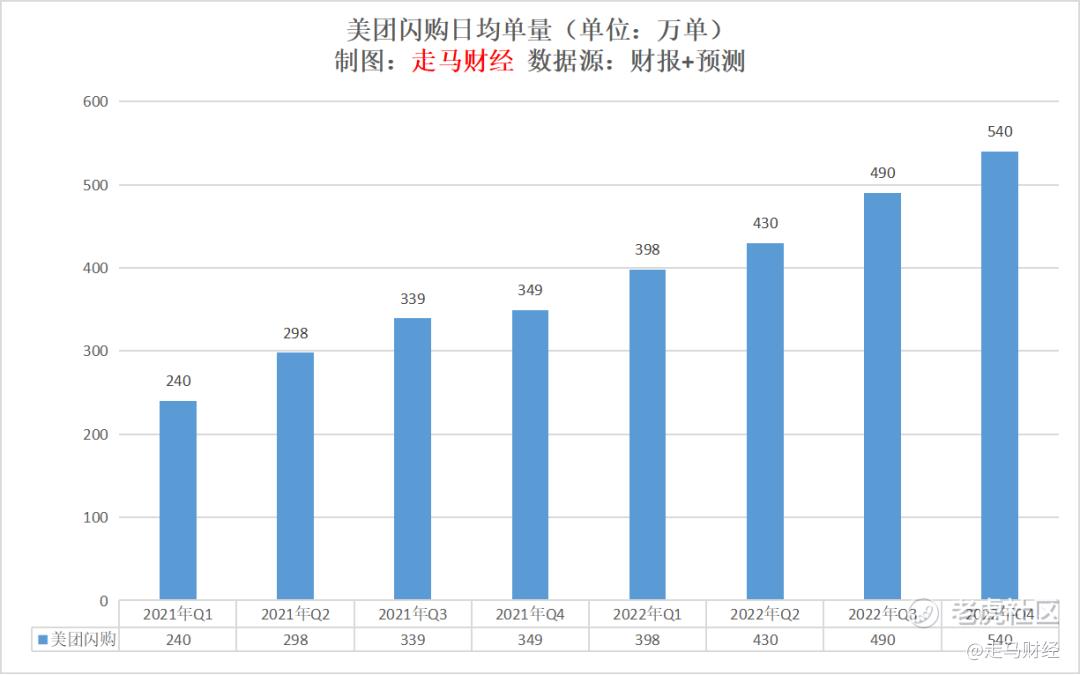

3.美团闪购

美团闪购表现大幅超预期,因疫情封控期间消费者有更强囤货需求,而放开后虽然大面积感染,但是外卖运力恢复较快,消费者居家更加依赖到家服务,中小商家攫取乍现机会能力出色,供应链迅速恢复满足消费者需求,日均单量连续8个季度环比增长,四季度无论同比环比均录得大幅增长,料应取得超预期表现。

外卖日均单量已经上升到外卖11.4%左右,日均GTV已经上升到外卖17%上方,四季度UE转负但亏损完全在可控范围。

4.美团优选

美团优选的阶段性核心目标是改善UE模型,受疫情扰动供应链影响,日均件单量同比基本持平,环比健康增长,件均单价提升,UE持续改善,四季度该业务亏损规模环比下降15个pp左右,而营收及GMV规模环比消费提升,整体亏损率继续缩窄,四季度有可能实现单季度优选现金流转正。

二、财务数据跟踪及预测

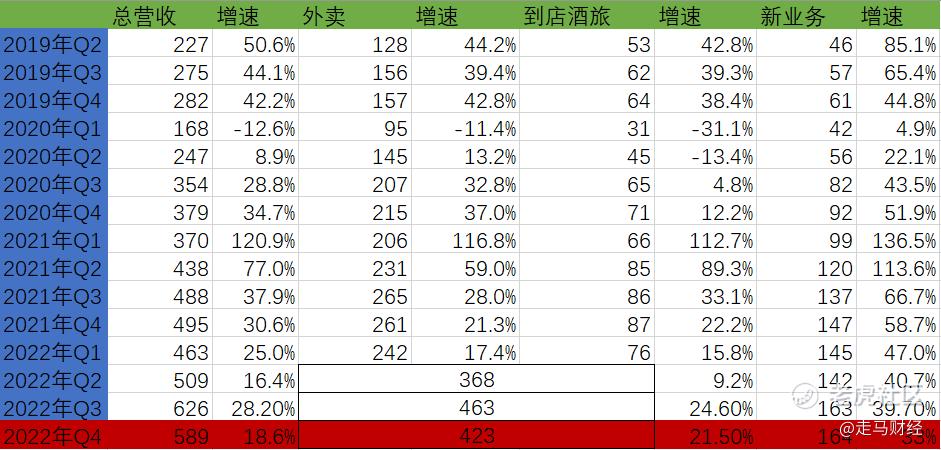

综合上述业务预测以及第三方分析师预期,我们对美团四季度财务数据预测如下:

外卖营收大约313亿,同比增长约20%;

到店酒旅(含民宿、交通等新划入业务)营收大约80亿,单纯到店酒旅约74亿,同比下滑约10%;

闪购营收大约30亿,闪购IP比例低于外卖,因此变现率低于外卖;

含以上三大部分的核心本地商业营收整体规模约423亿,主要因为12月份疫情管控放开后外卖、闪购表现超预期。核心本地商业经营利润约70亿,到店酒旅利润约31亿,经营利润率约42%;外卖利润约39亿,单均利润约0.89元,利润率约12.5%;闪购微亏3亿左右,单均亏损约0.6元,亏损率约10%;民宿、交通等盈利约3亿。

新业务美团买菜略超预期,UE持续改善,优选亏损规模及亏损率均收窄,但四季度季节性及疫情影响快驴、单车、充电宝等业务,整体营收约164亿,剔除闪购后同比增长约33%,亏损规模约66亿。

说明:2022年Q4数据为预测值,核心本地商业既包含了外卖、到店酒旅,也包含了原先属于新业务的闪购、民宿和交通票务,所以增速比实际要高,同理原先(2021年Q4)的新业务包含了上述三项调整业务,2021年147亿的基数调整后同比数值33%才是合理的。

综合而言,四季度美团营收大约587亿,同比增长约18.6%;经营利润约-13亿元,Non-GAAP利润约12亿。

三、几个关键业务分析及展望

外卖业务表现出强劲韧性,经营稳健。履约驱动,我们不认为流量平台可以影响到该业务的长期发展,尤其考虑到美团外卖1P业务占比持续维持67%左右水平,三方配送无法挤占履约资源,也无法在配送体验上与美团相提并论。

闪购业务是外卖延伸,方兴未艾,再造一个美团外卖是底线,目前美团拥有行业最佳UE表现,最大规模,最强履约能力,随着Z世代人群逐渐成熟,社会原子化趋势不可阻挡,该业务有望持续表现超预期。主要竞对京东到家单量差距明显,大约只有美团闪购20%,因其品类特殊,单均价格较高,GTV大约美团闪购60%,而美团闪电仓持续发力,双方生态差距将越拉越大。

到店酒旅受到了抖音一定影响,尤其是到餐,到综受影响相对较小一些,酒旅受影响更小,我们倾向于认为,对于非计划性小额消费,抖音屯券有一定优势,但是对于计划性、大额消费,美团优势明显。

而且本地生活领域,抖音广告为主的商业模式决定了,它影响更多的是头部商家,而头部商家GTV仅占美团到店酒旅业务10%左右,考虑到酒旅头部受抖音影响更小,整体受影响的范围并没有市场反应的大。

另一方面,本地生活是比电商小得多的本地网络,商家竞争局限在方圆5公里内,实际上竞争比想象中小很多,基于电商、短视频的全国供应侧无限竞争模式不适用,对于这个业务来说,善良——即更多考量商家经营难度——而不是聪明——利用海量广告竞价平台逼迫商家互相竞价内耗,是更重要的特质,我们认为美团持续超10年的经验表明它更具备这一特质,而速成暴风式打法,更多利用第三方中介撮合商家快速上线,很可能会影响商家长远利益和消费者体验。

最终,本地生活的线上化率还非常低,这是一个增量远多过村里的市场,不同的业务模式会有自己的生存空间,过多关注竞争并不是理智判断。

美团买菜目前已经实现利润平衡,这个业务长期具备巨大价值;美团优选连接生鲜产地与数亿更关注性价比的消费人群,有可能打开美团实物电商的切入口。新业务在控制亏损力度的情况下,值得长期投入。 $美团-W(03690)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Emma0002·2023-03-23生鲜配送的业务模式成本率很高,美团买菜能把利润拉平真的不容易啊 [抱拳]2举报

- 滨浦八虎·2023-03-23总体还是亏损,拿着股东的钱试错,悠然自得,美其名曰项目优秀,前程似锦,可谁能保证姓王的不出腰么子,太太平平盈利了才是真理。你又不是马斯克能天马行空,靠你送点外卖什么的,想那么多干吗?这样的美团什么时候才能有出息啊!点赞举报

- Allen moft·2023-03-24h点赞举报

- 陆家嘴八废特·2023-03-24[得意]点赞举报

- JAJA幕幕·2023-03-241点赞举报

- 財神來敲門·2023-03-23打卡点赞举报