力盟科技 (02405.HK) 孖展异常异军突起,首日就很热

力盟科技 (02405.HK) $力盟科技(02405)$

保荐人:广发融资(香港)有限公司

上市日期 2023年03月31日(周五)

招股价格:0.65港元-0.75 港元

集资额:1.30亿港元 -1.50亿港元

每手股数 4000股

入场费 3030.25港元

招股日期 2023 年03月21日—2023年03月24日

招股总数 20000.00万股

国际配售 18000.00万股,约占 90%

公开发售 2000.00万股,约占 10% 总市值 5.20亿港元-6.00亿港元

市盈率 12.48

发行比例 25.00%

公司简介:

力盟科技是中国跨境数字营销服务提供商,在服务跨境电商行业方面处于领先地位。根据弗若斯特沙利文的资料,以2020年的总账单金额计,公司就跨境电子商务在中国数字营销服务提供商中排名第三,公司亦是中国第五大跨境数字营销服务提供商。截至2021年12月31日,公司已为约1,600家营销主提供服务。

力盟科技通过剑鱼出海Adorado提供跨境数字营销服务、动力商场Powershopy 提供跨境网店SaaS解决方案,实现一体化的营销模式。

截至2021年12月31日,力盟科技与19家全球顶级媒体发布商进行策划及合作,包括谷歌、推特、TikTok、LinkedIn、YouTube及Snapchat等主要媒体平台,涵盖社交网络、搜索引擎及短视频媒体平台,以及超过50个行业特定媒体发布商,各专注于特定的利基市场。

截至2019年、2020年及2021年12月31日止年度及截至2021年及2022年9月30日止九个月,力盟科技收入分别为953.1万美元、1168.6万美元、1434.6万美元、1012.4万美元、1017.1万美元;年/期内利润分别为520.4万美元、589.1万美元、577.5万美元、446.5万美元、272.1万美元。

截至最后实际可行日期,客户包括:跨境数字营销服务的营销主(如电商商家及平台、游戏开发商及出版商,以及应用程序开发商及运营商),以及跨境网店SaaS解决方案的客户(均为跨境电商)。

于往绩记录期间,五大客户(主要是电商行业的营销主)分别占截至2019年、2020年及2021年12月31日止年度以及截至2022年9月30日止九个月总收入的59.2%、65.2%、57.4%及47.9%。

截至2019年、2020年及2021年12月31日止年度以及截至2021年及2022年9月30日止九个月,毛利率分别为89.7%、87.5%、84.8%、83.1%及80.2%。

据招股书显示,力盟科技此次募资有两大用途:改善相关信息技术基础设施能力建设和补充营运资金,但这两个动机都值得怀疑。先来看补充营运资金,一般来说只有缺钱的时候才需要补充资金,但力盟科技的做法并没有缺钱的感觉。

2021年下半年及2022年1月,公司先后进行了两次分红,分红金额分别为600万美元、780万美元,合计约1380万美元股息分红,存在上市前突击派息的情况。

而公司同期的净利润分别为577.5万美元和272.1万美元,公司分红金额在当期净利润中的占比分别高达103.90%、286.66%,占三年整体净利润的81.8%,完全是一副想把公司掏空的姿态。

公司股权过度集中,截至目前,力盟科技创始人兼董事局主席李翔直接持有力盟科技16%股权,其发起成立的家族信托Imperial Trust持股24%;公司执行董事兼首席运营官余璐则持股1%,并通过家族信托Tranquil Trust持股力盟科技59%股权。

而李翔与余璐为夫妻关系,对于公司的股东大会、董事会的投票表决及公司经营决策均能够产生重大影响。

在这样的股权结构下,力盟科技就是一家典型的家族企业,实控人如果想要分红变现几乎毫无阻力,但这对公司的长远发展却有明显影响。

在改善相关信息技术基础设施能力建设方面,力盟科技将很大一部分募集金额(未披露)用于加强研发能力(尤其是AI技术能力)、数据分析能力及改善Adorado、Powershopy平台更新升级内部管理系统、推广跨境网店SaaS解决方案业务。也就是说,以上这些项目需要耗费大量的现金流才可以顺利完成。

目前,力盟科技所处的跨境营销行业还处与早期发展阶段,公司在行业暂未形成固化的市场竞争格局,且行业内暂无在市场占有率方面具备垄断性优势的头部玩家。力盟科技在行业发展的初期坐拥可观的市场占有率,为后续的发展储备了先发优势,尽早抢占市场份额形成了行业壁垒,公司未来的中长期发展高度可期。

来源:AIPO

基石投资者:

无

共有4个承销商。

保荐人历史业绩:

广发融资(香港)有限公司

02

中签率和新股分析

(来自AIPO)

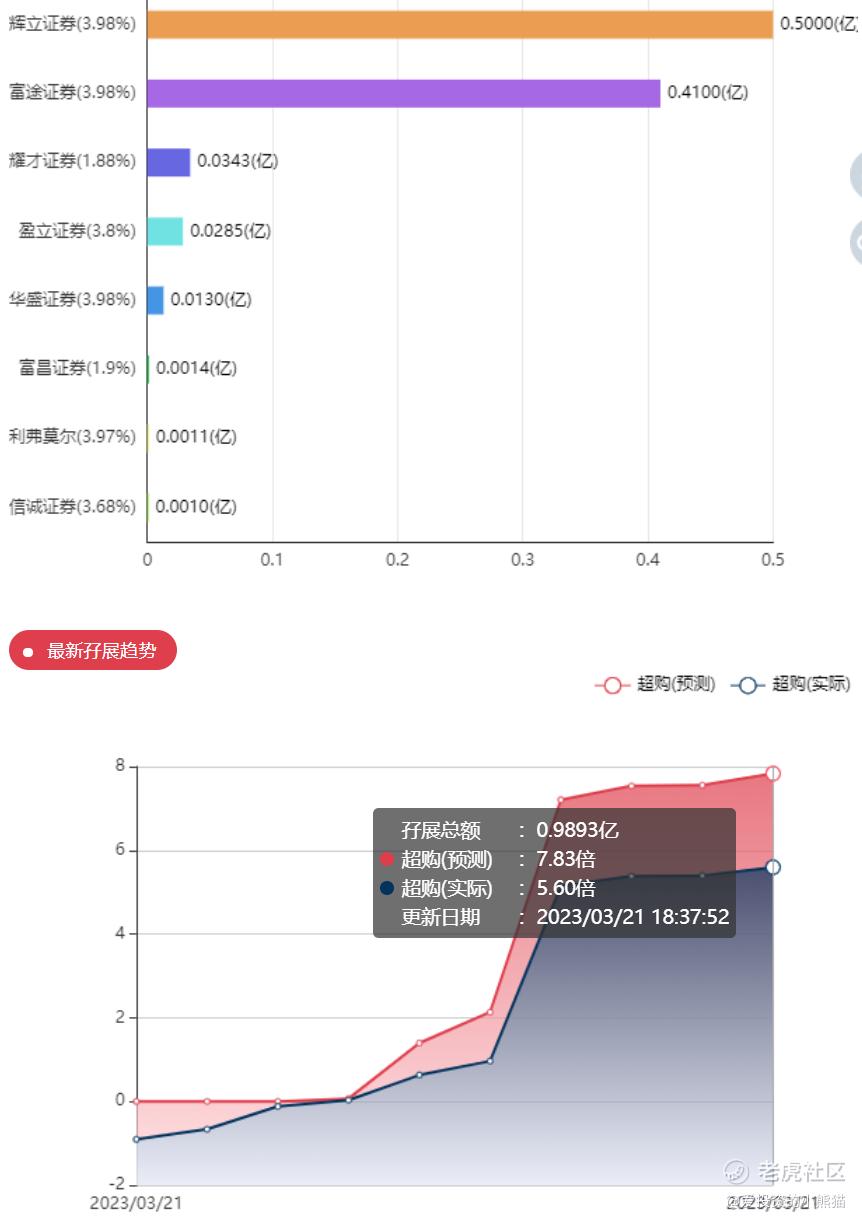

第一天展现出来的孖展很火,第一天的孖展就一个亿!直接5.6倍

中签率分析:

关于中签率方面,按照5000人来参与预估一下,一手中签率在30%,

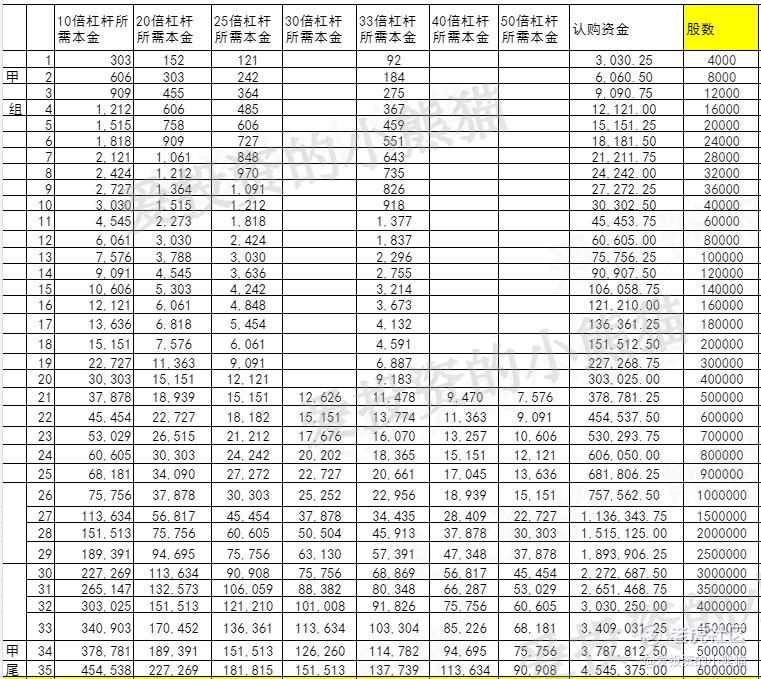

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是531万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

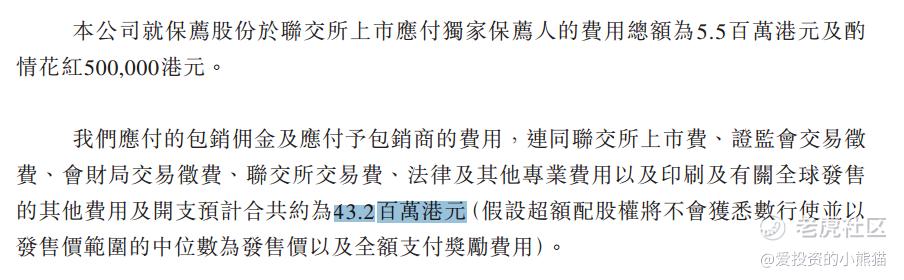

然后这个票招股书上公开的上市所有开支总额是4320万港元,募资额1.30亿港元-1.50亿港元,占比约33.23%-28.80%,开支足够多的。

这票打不打?且看我下面的分析:

这票 集资额:1.30亿港元 -1.50亿港元 ,总市值 5.20亿港元-6.00亿港元,标准小票进入主板的门槛。首日这辉立5000万,富途4000万的孖展,而昨天来的中天湖南集团(02433.HK)建筑股小票 到现在还是1倍的状态,明眼人一看就知道力盟的这个孖展情况不正常啊,老玩法又开始了啊,肯定是找人安排咯。首日找自己人先把孖展打上去,造成认购很火热的状态来吸引散户来认购,也可能是国配那没安排好,需要国配打回拨,国配不够公配来补。

就现在这个行情,都没什么人了,不至于搞成50%的回拨,造成认购很火热的场景了吧?那如果回拨30%,把货分给公配的散户带散户发财嘛?

这种明显有套路的,我们就不去参与这种了,让庄家自己玩了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。