摩根士丹利:30 for 2025(中)

上期盘点了摩根士丹利看好的1-10支股票的逻辑,这期让我们接着分享。

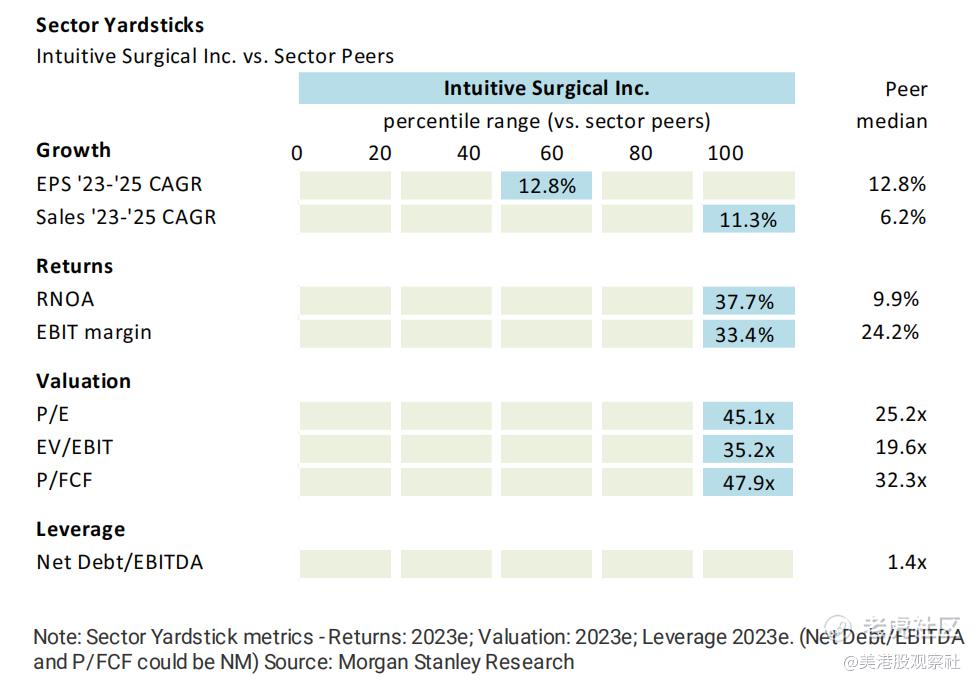

11、直觉外科

摩根士丹利的分析师认为,直觉外科是医疗技术行业里最具创新能力的公司之一。公司是微创手术创新的最佳推动者,在市场中占据主导地位。目前,全球的机器人手术渗透率只有5%-6%,还处于发展早期。2022年,直觉外科的达芬奇系统进行了超过180万次的手术,并且可以预见在有限的未来达到400万次。

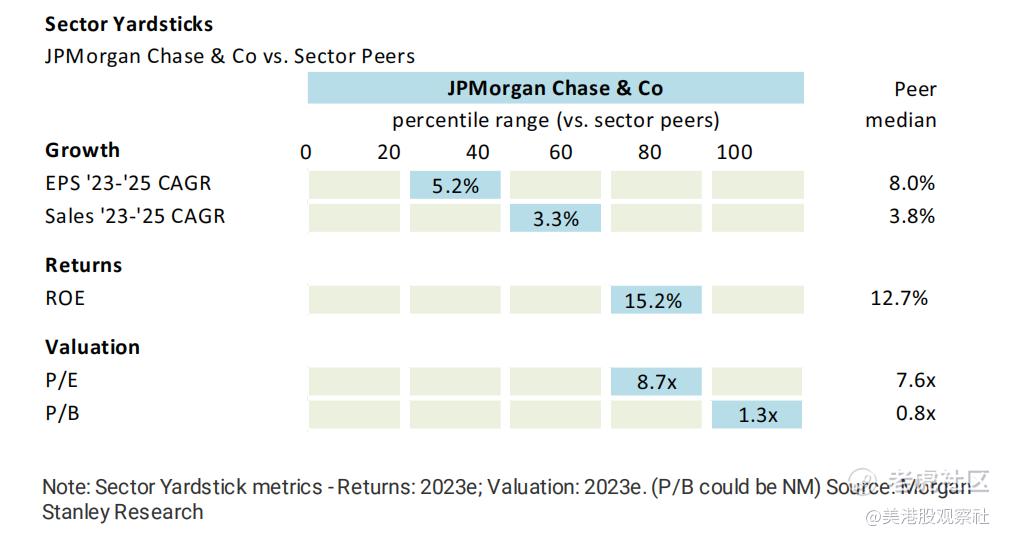

12、摩根大通

分析师的模型预测摩根大通在2023年将会有12%的收入增长和8%的费用增长,这将带来400基点的经营杠杆,相比过去两年的负经营杠杆是重大改善。而2017年新增的500家分支机构吸收了更多的存款,推高了公司的市场份额,而且还将会持续拉高摩根大通的市场份额。

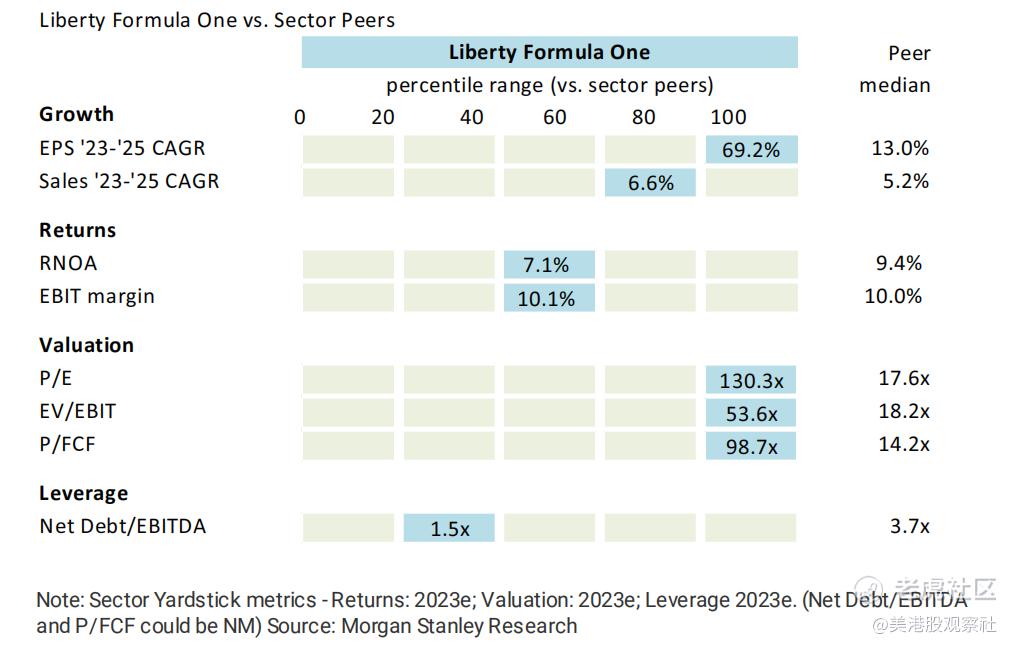

13、Liberty Formula One

分析师认为,体育运动也可以被视作是一种资产,F1在2022年继续大受欢迎,尤其是在美国,2022年的收视率上涨了20%,这将给公司带来极大的收益。F1的增长潜力能够支撑公司的估值溢价。而拉斯维加斯大奖赛有望成为公司股价提升的催化剂。

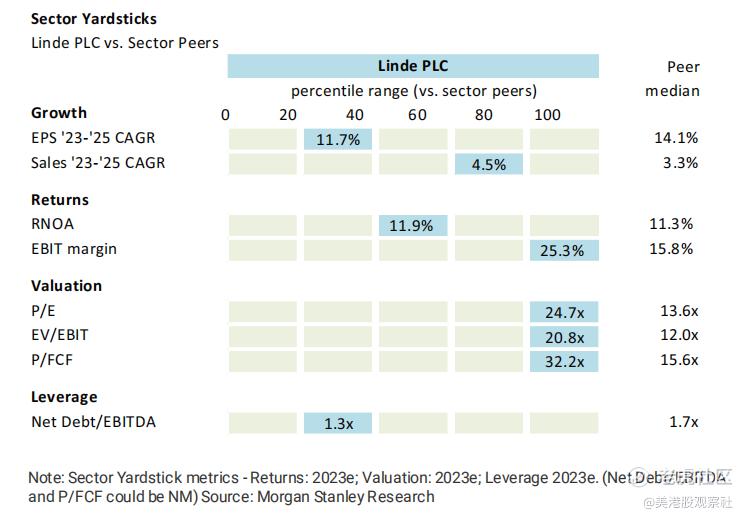

14、LINDE

Linde是全球最大的工业气体公司,摩根士丹利的分析师认为Linde目前是被低估的,公司地区间的盈利能力差距将会逐渐缩小,EPS会以肉眼可见的速度增长。公司的定价能力和低杠杆率也会带动公司的估值提升。此外,Linde还拥有一个ESG评价边际改善的机会。

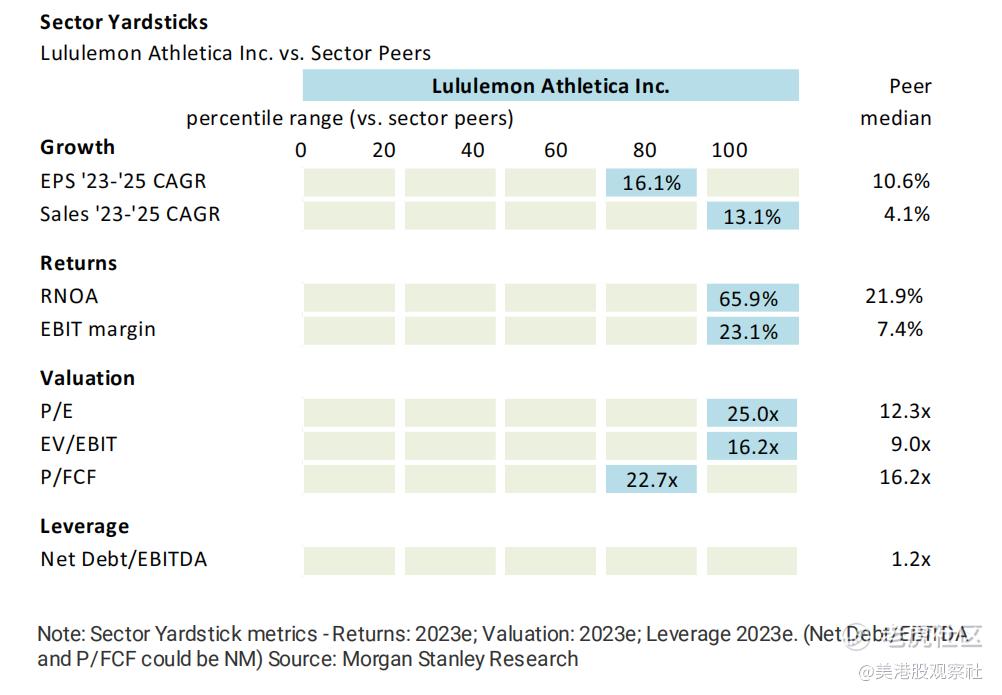

15、露露柠檬

分析师认为,露露柠檬具有超远同行的竞争优势:长期增长更均衡、盈利能力更强大、客户收入更高、国际战略也更加全面。在全球扩张、产品品类扩张和产品创新的驱动下,露露柠檬将会获得更高的市场份额。

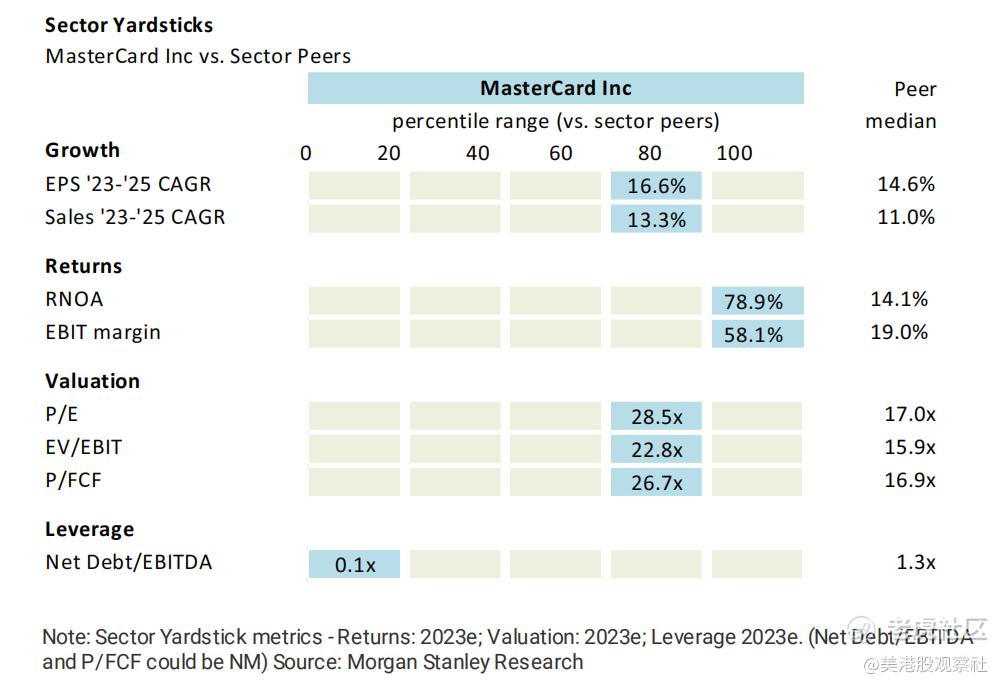

16、万事达卡

万事达卡拥有全球第二大信用卡网络,分析师认为它的商业模式是全球最好的商业模式之一,将会随着跨境旅行的重新活跃,再次迎来增长。摩根士丹利的分析师认为,金融科技技术并不会颠覆信用卡网络,而是起到了赋能的作用。万事达卡的基础成本是固定的,交易量增加,每笔交易的成本会下降,加上消费者的用户粘性,万事达卡已经建立了护城河。同时,万事达卡也将在未来3-10年B2B支付发展中发挥关键作用。

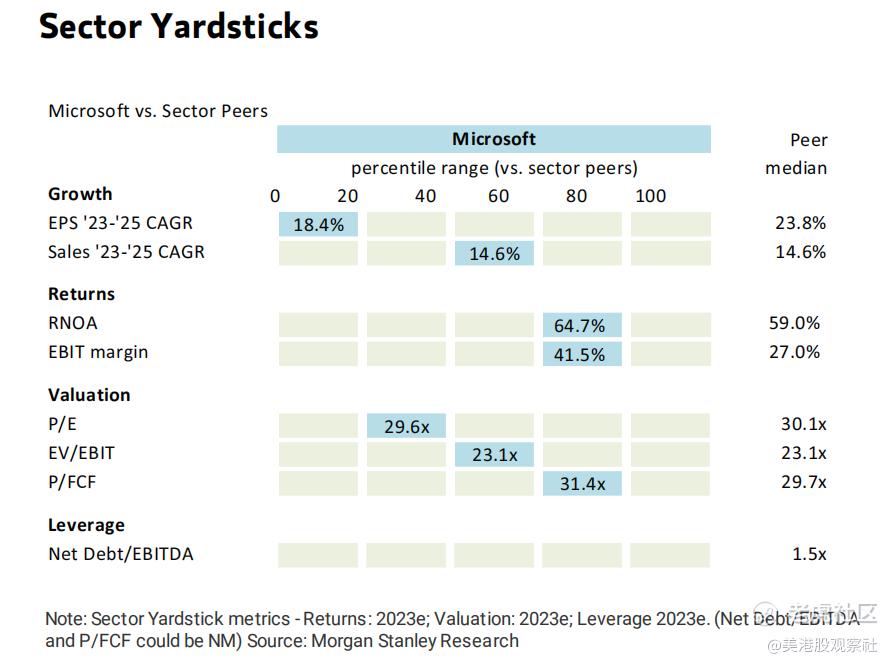

17、微软

微软具有持久的增长潜力,根据摩根士丹利的CIO调查,CIO们预计,随着工作量转向云计算,微软将会成为领先的云玩家。微软的365 Copilot,Github Copilot,New Bing等AI创新产品将会支撑公司的持久增长。

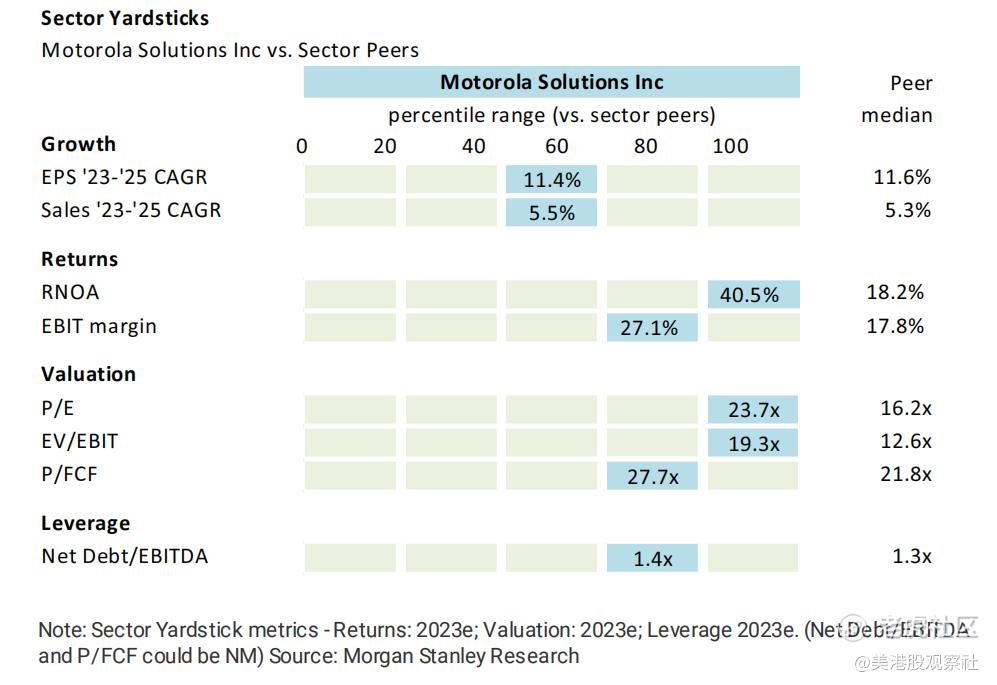

18、摩托罗拉解决方案MSI

MSI公司在无线电市场占据主导地位,拥有40%的市场份额。这部分收入跟政府支出的关联度较高,进入壁垒较高,MSI拥有绝对的竞争优势。利用无线电市场获得的现金流,MSI通过向下一代公共安全技术投资,能够实现长期的增长。

19、明晟MSCI

明晟公司是一家领先的指数供应商,商业模式非常具有扩展性,一旦指数产品被开发出来,就不需要进一步的资本投资了。在摩根士丹利的跟踪列表中,明晟公司在行业内具有最高的EBITDA利润率,达到60%。分析师预计,在经营杠杆和强大的费用管理推动下,MSCI的利润率还会提升。

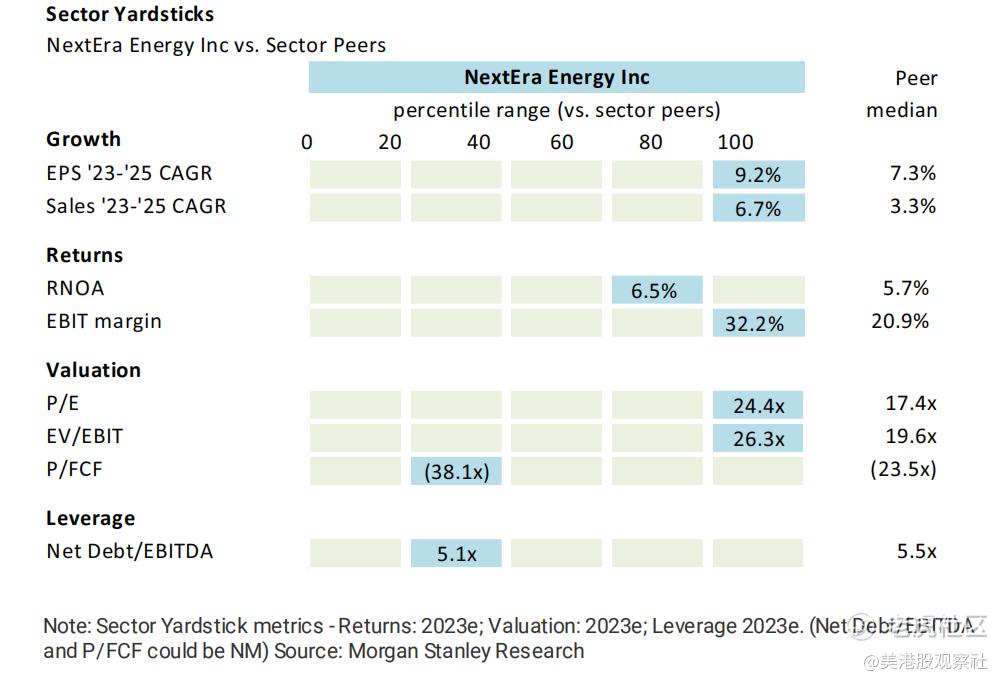

20、新纪元能源

分析师认为,新纪元能源公司在可再生能源市场拥有高度差异化、可持续的竞争优势。NEE在行业内有着悠久的业绩记录,与客户建立了长期的客户关系,并且凭借强大的执行力而卓有声誉。公司还将从通胀削减法案中获益,能够获得更有吸引力的回报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

直觉外科确实很有想象力,买点,亏钱了来找你

我们比较好奇的是你买了哪一个股票

其实我更喜欢摩根士丹利的股票