云计算领导者亚马逊一季报:开了好头,但仍承压

作为亚马逊最大的利润贡献部门,云计算AWS近些年一直是观察这家公司财务走势的风向标。

上周五发布一季度财报后,亚马逊现任管理者安迪·贾西决定将长期投资从建设新仓库和配送中心,转向将更多资金投入云计算基础设施、大语言模型和生成式人工智能等领域。在他从贝索斯手里接过公司管理权近两年里,这一转变尤为引人关注。

整体上看,这一决定是在北美零售市场的经营利润由连续季度亏损转为盈利、而AWS收入增速和经营利润增速均在放缓的背景下做出的。此前面对全球这一波生成式AI的高调表现,AWS似乎有些“不动声色”。

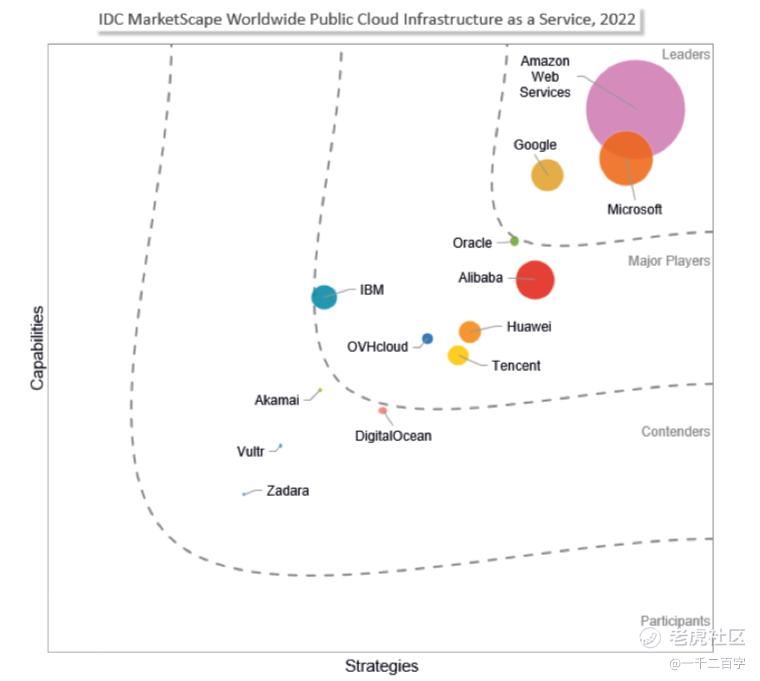

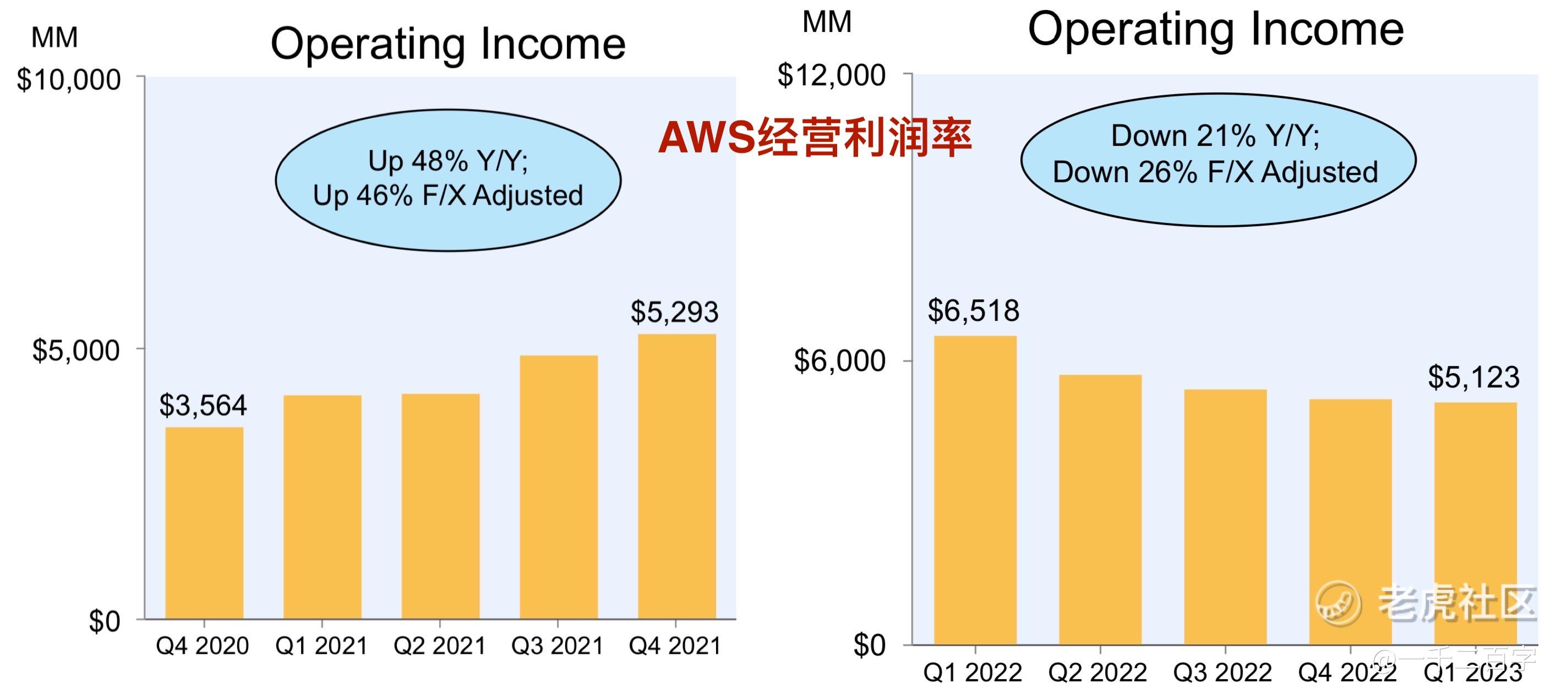

亚马逊仍是云计算行业的领导者,33%左右的全球市场份额比较稳固。在研究机构IDC最近发布的“全球公有云IaaS 2022供应商评估”中,亚马逊处于最显著的Leader位置。这些是安迪·贾西之前还在领导AWS时打下的基础。但最新一期财报显示,AWS在2023Q1取得收入213.5亿美元,同比增速已降至16%,经营利润为51.2亿美元,同比下降21%。

疫情下的客户是否愿意将更多工作负载迁移上云?他们的心态变化有些微妙。一开始,远程办公的常态化使云需求激增,那也是Zoom等SaaS服务突飞猛涨的时候。同时,IDC数据显示2021年全球公有云IaaS支出达到913亿美元,增速为35.6%。当时AWS收入增速跑赢了大盘,其经营利润增速更高。

当职场人陆续结束居家办公、回到公司时,全球经济却出了问题。通胀下的不断加息抬高了企业融资与经营的成本,让一些企业不得不收缩战线,开始搁置对上云需求的投入。目前加息周期尚未到头,这种观望仍在持续。安迪·贾西也在2022年致股东信中提到了这点:在充满挑战的宏观经济条件下,人们在云计算支出上变得更加谨慎。

本来,如果能保持2021年的大致增速,AWS现在大概率可以实现TTM连续12个月收入突破1000亿美元的里程碑,但截至2023Q1这一数字定格在830亿美元。TTM千亿美元目标可能要延后到年底或明年。

“虽然一些公司可能会纠结于如何在这些困难时期从客户身上榨取尽可能多的钱,但从长远来看,这既不是客户想要的,也不是对客户最好的,所以我们采取了不同的策略。”面对这种困难局面,贾西选择与客户建立长期关系,并通过自研芯片帮助客户节省机器学习模型训练成本。

客户规模优势是AWS多年建立起的一个竞争壁垒。但在全球第二大云计算市场这里,由于政策规则等方面的原因,它在国内客户规模上仍处于追赶者身位。据IDC发布的中国公有云服务市场2022下半年跟踪报告中,亚马逊云科技位居第五;而在对中国企业出海使用海外公有云IaaS资源的统计中,亚马逊云科技占比接近八成。

与国内最新的合作客户来自携程,一家有着海外视野的民营企业。亚马逊云科技与携程以成立联合创新实验室的方式保持长期合作(比如机器学习、图像视频分析等)。这是在此前上云基础上的延伸合作,携程于2019年加快上云步伐,并在2021年使用亚马逊视频直播解决方案上线海外直播,于2022年完成了国际业务中多个微服务项目的改造上线,节省了成本。这种递进式合作关系对于云计算这类租赁式付费具有稳定性。

财报分析师会议上给出了一个信号,Q2开始的4月份AWS还没有走出低增长区间。从整体看,亚马逊财报对2023Q2的业绩指引是,公司总收入同比增速在5%-10%区间。2023Q1它取得了9%的总收入同比增速,超过分析师预期,如果剔除汇率波动影响因素,实际增速为11%,其中北美业务的增速与此保持一致。也就是说,受宏观经济影响,亚马逊可能将暂时进入个位数百分比增速阶段,云计算的增速在近千亿美元规模基数下也将进入低位区间。

在疯狂的特斯拉股票之前,华尔街对科技股最追捧、最“包容”的要数亚马逊。尽管主业曾多年亏损,但人们对亚马逊的估值预期建立在增长性与创新性的逻辑上。2021年之后,整个市场的估值逻辑发生改变,更看重盈利稳定性。特斯拉股价在2022年跌去69.2%,亚马逊2022年度跌幅为51.6%,当年纳斯达克100指数下跌了33.7%。进入2023年市场开始回暖。

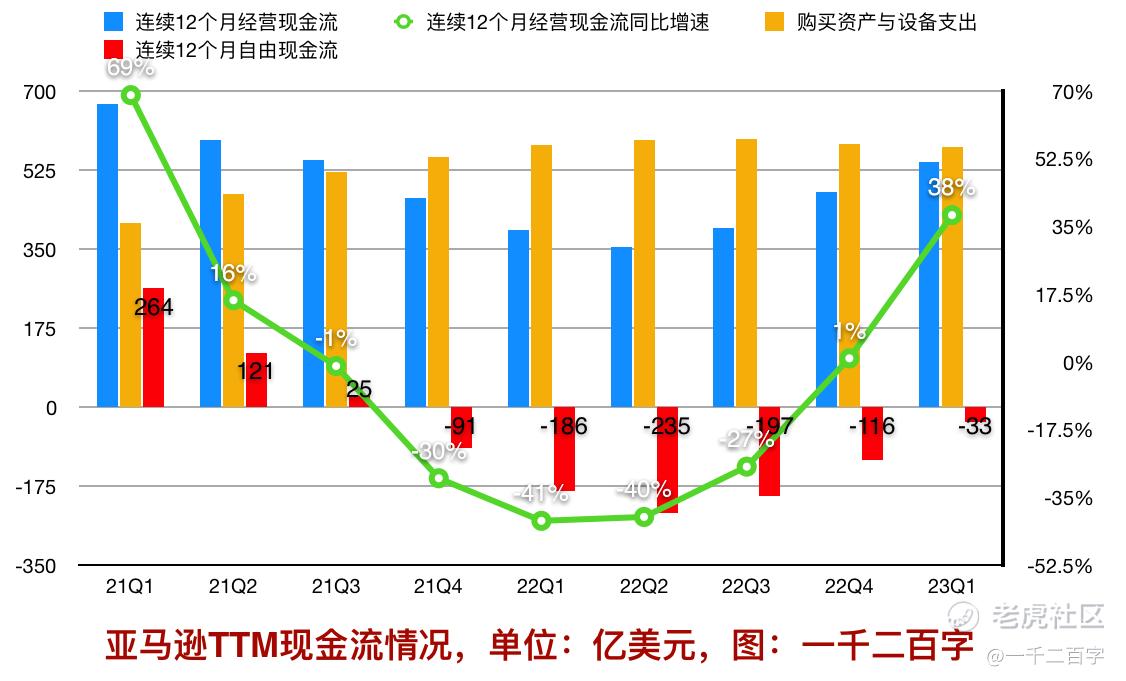

在贝索斯掌权时代,亚马逊财报格外注重强调自由现金流水平,会在财报首要位置予以凸显。正是这种低利润、高自由现金流的财务特点保证了对新兴领域的持续投资,让资本飞轮转起来,给投资人以未来憧憬。

而从2021Q3开始,亚马逊连续12个月TTM经营现金流同比增速开始由正转负,但由于固定资产投资不降反升,从2021Q4开始连续12个月TTM自由现金流开始出现净流出。亚马逊将更多资本性支出花在了仓库和物流上,以应对疫情下订单量的增长,这抬高了履约服务的成本。

经营现金流在2022年中期触底反弹,迎来U型增长(图中蓝色柱状图)。直到现今的2023Q1,连续12个月TTM经营现金流同比增速达到38%(图中绿色曲线),重回增长趋势,给2023年业绩开了好头;连续12个月TTM自由现金流也大幅缩窄为净流出33.2亿美元(图中红色柱状图)。在亚马逊重回过去熟悉的现金流水平的过程中(大概连续7个季度),它对固定资产的资本性支出始终没有缩减(图中土黄色柱状图),可以说仍在按照自己的战略节奏发展。

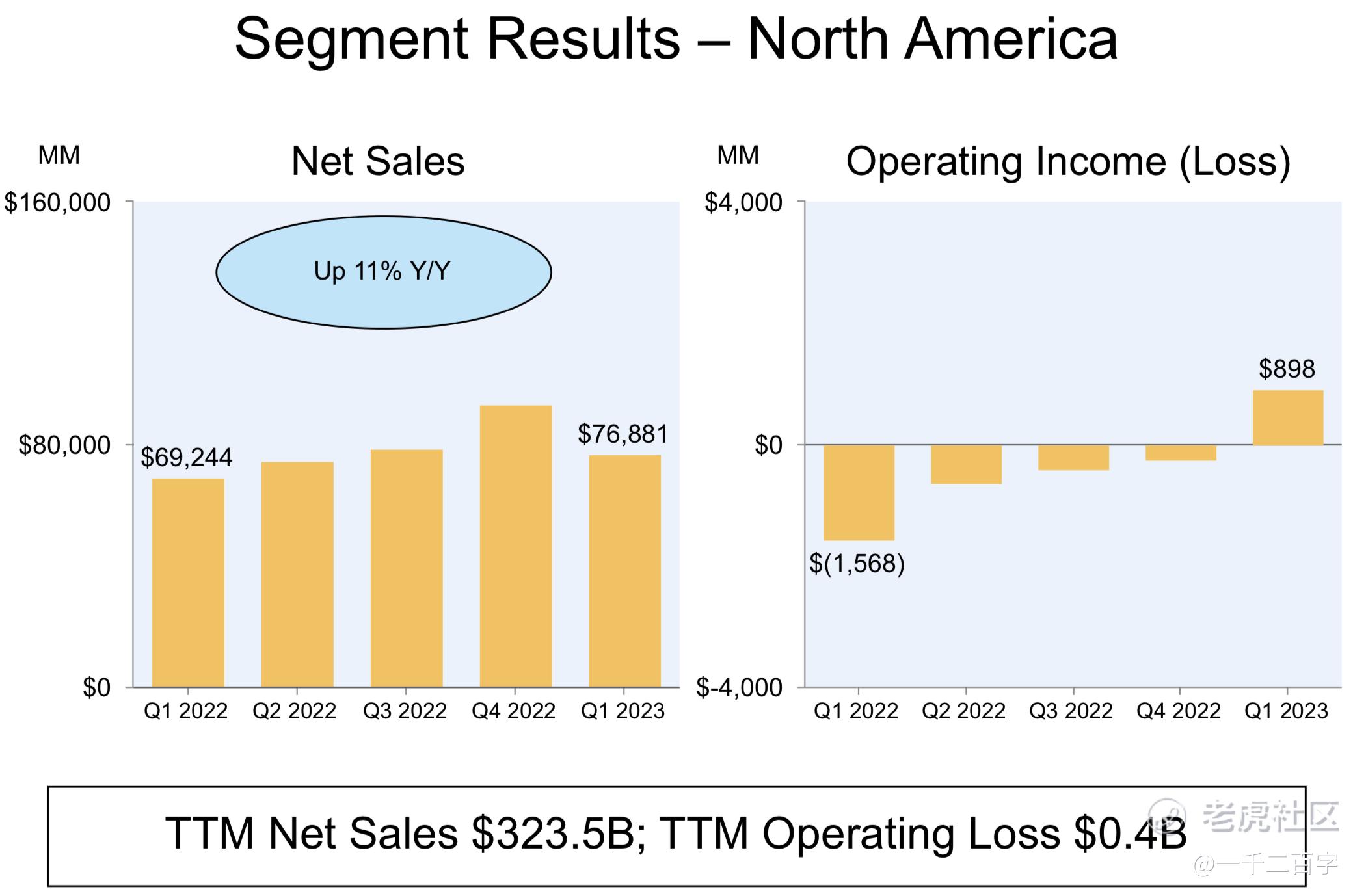

目前,亚马逊北美业务的经营利润已重新由亏转盈;AWS分部经营利润的下降正在通过裁员、增效等手段去缓解;它通过将全国性履约网络调整为区域性履约网络,并完善机器学习算法来预测区域消费者购买偏好,以优化库存。这些措施正在慢慢恢复亚马逊的现金流状况,毕竟现金流是这家公司过往估值预测的基础。

马斯克最近在推特上断言,美联储数据严重滞后,温和的衰退(mild recession)已经发生。他认为凭借特斯拉、Starlink星链和Twitter,自己所掌握的实时全球经济数据强于任何一个个体。尽管这里边有马斯克作为一个商人对加息政策不满的情绪化,但他在大数据基础上做的判断具有参考价值。如果在这种宏观预期下去分析一家个体公司,互联网也将进入传统行业的增速阶段,不管是亚马逊还是特斯拉、苹果、微软,也包括中概股等,投资者都有必要调整增长预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

收入增速和经营利润增速放缓让我担心AWS未来的增长前景

全球公有云IaaS市场的发展潜力还是很大的

实现盈利让我对公司的整体财务表现感到信心

亚马逊将资金投入生成式AI等领域是好事哦

希望公司未来会有更好的表现吧