冲击“港股第一白酒股”,珍酒李渡能否在国际市场上大放异彩

2023年4月27日,珍酒李渡有限公司正式登陆港交所上市交易。截至收盘,公司股价报8.88港元/股,上市当日下跌17.93%,上市首日惨遭破发。

作为第一家在港上市的中资白酒企业,珍酒李渡的试水引人瞩目。在中国白酒国际化进程缓慢的背景下,中国白酒能否赢得国际投资者的青睐难以预料。四大白酒品牌构成的珍酒李渡为何选择在港股上市,又有哪些独到之处?

紧跟白酒高端化趋势,但不足之处仍待解决

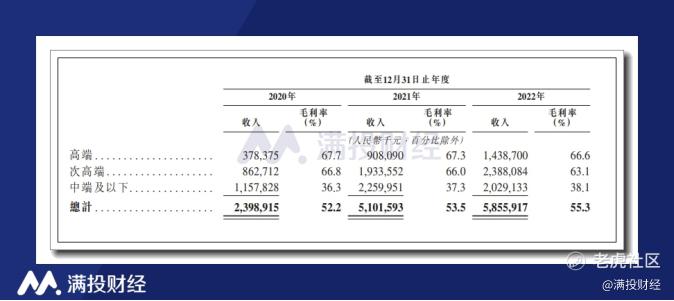

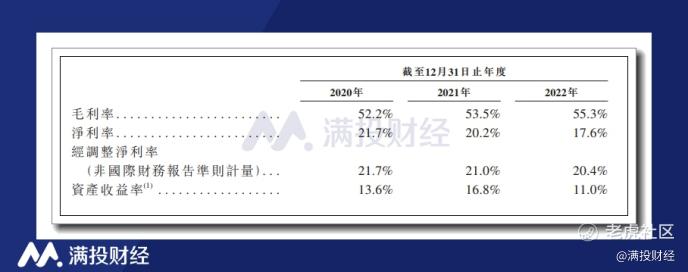

财报数据显示,2020年—2022年,珍酒李渡分别实现收入23.99亿元、51.02亿元和58.56亿元,实现利润分别为7.41亿元、14.67亿元和15.95亿元。毛利率方面,珍酒李渡从2020年的52.2%增至2022年55.3%。

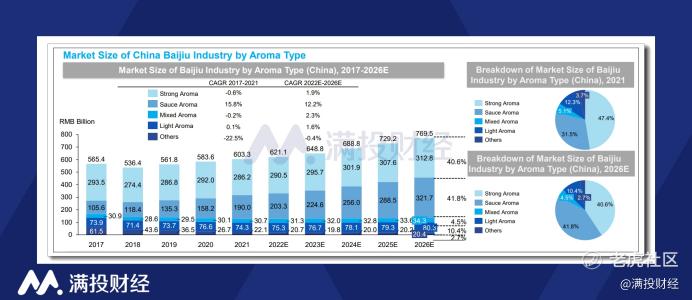

从产品上来看,珍酒李渡旗下拥有四大品牌,分别为“贵州珍酒”、“李渡”、“湘窖”和“开口笑”。其中“珍酒”为酱香型,“湘窖”和“开口笑”为浓香型,“李渡”则是兼香型。

收入类型来看,公司目前主要收入来源于次高端的白酒产品。2022年,公司高端、次高端、中端及以下产品的营收比重分别为24.6%、40.8%、24.6%。而在2020年以前,公司则是以中低端白酒为主要收入来源。公司在三年内逐步实现了产品的“消费升级”,持续向酱酒和次高端、高端赛道进行布局。

据招股说明书显示,公司在全国范围内建立了包括经销网络与直销渠道在内的广泛销售网络。截至2022年,其销售点超过189000个。同时,珍酒李渡根据市场模式的变化,加强了自身的在线业务。消费者可以通过第三方电商平台或者珍酒李渡自营网店进行购买,因而实现了收入和利润的快速增长。

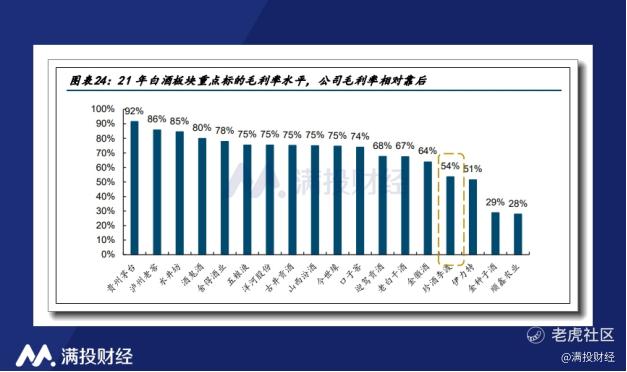

然而结合行业来看,公司在强手如云的白酒企业中,其业绩表现并不算出彩。2021年毛利率水平为标准,珍酒李渡与其他市值规模在百亿以上的白酒企业相比,毛利率水平低于75%左右的中枢水平。尽管公司近年来持续推行高端化策略,但相较同行依旧存在不小的差距。

毛利率不尽如人意的同时,珍酒李渡的营收增速和净利率增速都有所下降。2021年营收同比增速为112.7%,但到2022年只有14.8%。在业绩增长逐渐变缓的背后是销量的下滑、存货压力的增大和营销开支的大幅上涨。受疫情等社会大环境影响,主要核心产品珍酒的销量在2022年同比下滑了13%;业绩增长的第二大引擎李渡酒的销量也同比下降超过20%。

本次港股招股上市,公司拟将上市所募集资金用于扩建原有生产设施及建设新生产设施,以此继续扩大产能。

内外因素影响下,无奈转战港股市场

从上市目标来看,珍酒李渡想要寻求上市一是因为上市带来的更低的融资成本和大量的募资与自身想要扩大生产的目标一致;二是成功上市将扩大品牌效应。然而最终没有选择A股市场,而是在港股上市,其中既有酒企自身的问题,也存在整体上市环境的变化的原因。

据珍酒李渡招股说明书显示,由于部分附属公司未能在规定的期限内完成社会保险及公积金登记,对部分员工并未悉数缴纳社会保险及住房公积金供款,于2020年、2021年、2022年分别欠缴人民币2.5百万元、15.7百万元、14.7百万元。如果想要寻求A股上市,如何解释社保、公积金欠缴,其对利润的影响及是否会影响发行条件都将成为问题。

除此之外,珍酒李渡在2021年重组之后进行了巨额分红,分红金额超过此前两年净利润总合。而2021年末,公司净资产为负债68亿元。上市前的巨额分红无疑会吸引监管层的更多审核关注,能否解释其合理性是公司需要面对的。

在自身存在问题的情况下,A股的上市环境又远不如过往友好。2018年以来,中美贸易摩擦使中国开始重视国产替代,将扶持焦点放在先进技术、关键技术的自主可控上,A股在上市公司倾向上也开始倾向科技,先进技术的企业。而对于传统企业的上市,则有向着审查趋严的方向进化。

就当前的A股交易所来说,创业板、科创板、北交所对于白酒企业都是禁止的态度,而主板对于白酒企业也并不欢迎,对于白酒企业的审查非常严苛。白酒上市企业明显减少,西凤酒、剑南春等名酒已尝试上市多年,但都未能成功。

2023年2月,中国正式启动股票发行注册制改革。业内有媒体透露证监会将明确学科类培训、白酒、类金融等禁止上市。此传闻虽至今未得到证实,但在符合国家重大战略需求更易上市的趋势下,白酒企业未来上市很有可能将更加困难。

在A股上市困难的背景下,选择环境相对宽松的港股上市便成为了选择。尽管港股市场的流动性并不如A股活跃,且由于信息壁垒,境外投资者对于中国境内公司的产品与运作了解有所偏差,珍酒李渡的股票价值或许难以在港股市场得到真实反映。但唯一的选择就是最好的选择,珍酒李渡的成功上市,也证实了这一选择的正确性。

白酒行业整体向好,国际化进程有待提速

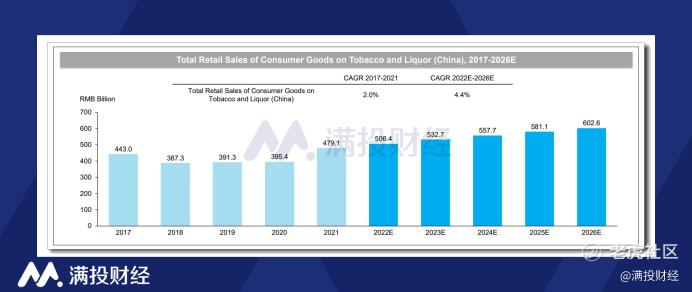

从消费市场整体复苏的态势与政策指导方向来看,白酒行业整体向好发展。2023年开年以来,随着疫情影响的消退,消费市场逐渐恢复。对消费场景依赖度较高的白酒行业在社会面全面放开后在春节期间迎来快速回暖。

根据国家统计局数据披露,2023年1-2月烟酒类社会消费品零售总额达1109亿元,同比增长6.1%。据沙利文公司预计,2023年全年烟酒类消费品零售总额将达5320.7亿元。

白酒行业处于品牌集中化发展阶段,产业、产品、消费结构都正在发生变动。国家统计局统计数据显示,中国规模以上白酒企业数量逐年减少,从2017年年末的1593家到2021年年末的965家,累计降幅达39.4%。

随着消费者口味的变化,酱香型白酒市场规模近年来不断增加。2017年到2021年,酱香型白酒市场规模年均复合增长率达15.8%。根据中国酒业协会数据显示,未来十年内,酱香型白酒市场份额将继续提升并有望达到30%。

然而在国际市场上,中国白酒缓慢的国际化进程使白酒出海举步艰难。2020年,在海外烈酒市场上,白酒消费占比仅为1%。2021年中国白酒的出口量为1601.7万升,不足中国白酒总产量的1%。

对于珍酒李渡而言,中国白酒在海外市场上的低认可度势必会影响珍酒李渡在香港的上市。尤其是珍酒李渡作为本身并不被海外投资者看好的中小品牌白酒企业,并没有像茅台、五粮液等酒企一样进行大规模海外宣传的情况下,能否被国际投资者所接纳是未知数。

值得一提的是,在珍酒李渡的战略投资者中,存在着知名海外私募股权巨头KKR集团(Kohlberg Kravis Roberts & Co. L.P.,)。尽管由于定价问题,KKR集团上市便面临着股权浮亏的情况,但外资股东的存在证明了公司价值存在一定的海外认可度。

从推广策略上来说,珍酒李渡现有的推广营销与中国酒文化紧密相连,而中国白酒想要在海外市场提高知名度的关键之处也在于是否能将海外所感兴趣的中国文化与白酒品牌相联系。如果珍酒李渡能够将其在国内成功的营销经验运用到海外市场的宣传上,提升品牌认可度,则可能迎来发展上的突破。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

很久不打新了,但是对$珍酒李渡(06979)$还是比较感兴趣

白酒也就能在国内风光一下,国外还是不行的

港股第一白酒股应该没有想象中的有吸引力