中粮家佳康走势分析

一、消息面分析

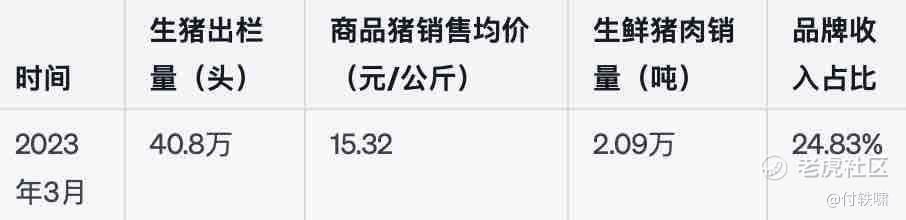

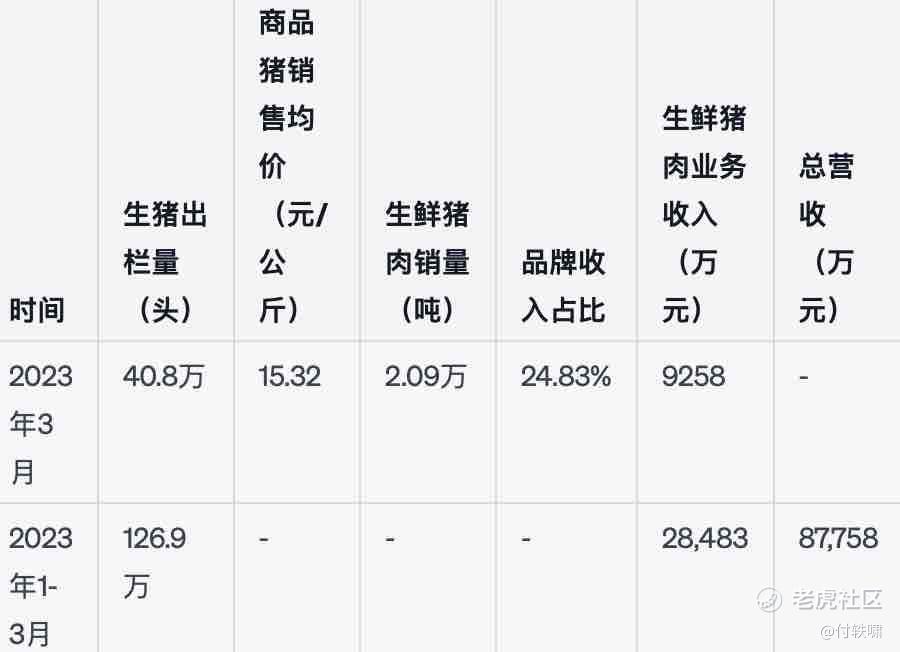

近期,粮家佳康发布了 2023 年 3 月的生产和销售情况公告。据公告显示,2023 年 3 月,公司生猪出栏量为 40.8 万头,商品猪销售均价为 15.32 元/公斤,生鲜猪肉销量为 2.09 万吨,生鲜猪肉业务中品牌收入占比为 24.83%,而在 2023 年 1-3 月的整个季度中,公司的生猪出栏量为 126.9 万头。

二、基本面分析

1.营收情况

2023 年 1-3 月,粮家佳康生鲜猪肉业务收入为 2.09 万吨 15.32 元/公斤 24.83%=9258 万元,根据公司 2022 年年报,生鲜猪肉业务收入占总营收比重为 32.46%,那么该季度公司总营收约为 28,483 万元。

2.成本情况

粮家佳康生鲜猪肉业务的成本主要包括饲料、疫苗、用药、能源、包装等费用,以及生猪屠宰加工等成本,根据公告,2023 年 3 月,公司商品猪销售均价为 15.32 元/公斤,那么生猪出栏的平均售价应该高于该价格,即成本应该低于 15.32 元/公斤,此外公司生猪出栏量较大,可能会产生一定的规模效应,进一步降低生产成本。

3.净利润情况

粮家佳康是一家上市公司,其季度净利润取决于各项费用和税收等因素,根据公司 2022 年年报,公司净利润率为 4.92%,那么该季度净利润预计在 1400 万元左右。

三、综合分析

综合来看,粮家佳康生猪出栏量较大,而且生猪销售价格表现稳定,公司生鲜猪肉业务表现良好,根据公司 2022 年年报,公司还拥有农业、食品加工等业务板块,整体业务布局比较稳健,可以降低经营风险,同时公司的生猪出栏量较大,规模效应明显,能够降低生产成本,进一步提高公司盈利能力,但需要注意的是,猪肉价格和生产成本等因素受市场和政策等多种因素的影响,存在一定的不确定性。

在股票价格方面,目前粮家佳康的股票价格处于相对低位,市盈率为 9.12 倍,市净率为 1.35 倍,从股票基本面来看,公司的资产负债率较低,具有较强的偿债能力,而且经营现金流量也比较稳定,因此从长期投资的角度来看,该股票具有一定的投资价值。

总体而言,粮家佳康作为一家具有稳健业务布局的公司,在当前猪肉行业复苏的背景下,表现出了一定的投资价值,然而猪肉行业的市场和政策风险需要引起关注,投资前需进行充分的风险评估。$中粮家佳康(01610)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

市净率为1.35倍,资产负债率低,很吸引我

生鲜猪肉业务可以被我们重点关注啊

业务布局稳健,看来值得长期投资

有较强偿债能力是我非常看好的

中粮家佳康的基本面还是不错的