ARK追踪:特斯拉股价大跌近10%,木头姐却趁机抄底!

4月20日,特斯拉发布2023Q1财报,利润下滑超过两成,且CEO马斯克表示为了销量可以牺牲利润率。当日特斯拉股价应声大跌近10%,但木头姐却趁机抄底,买入约4200万美元,并预测特斯拉2027年目标价为2000美元。

01.利润下滑了,但价格战还会继续

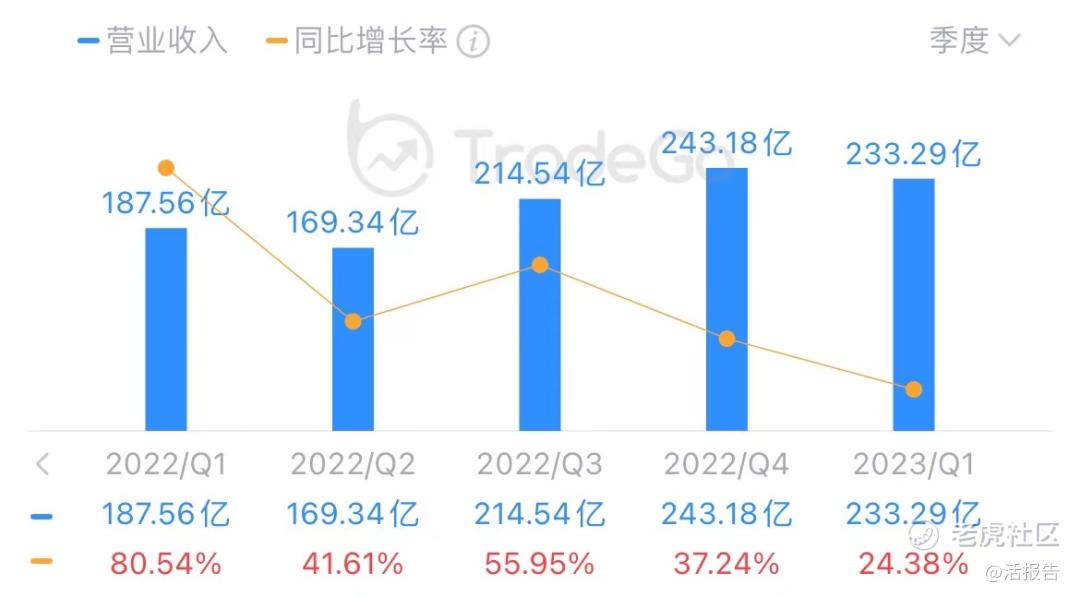

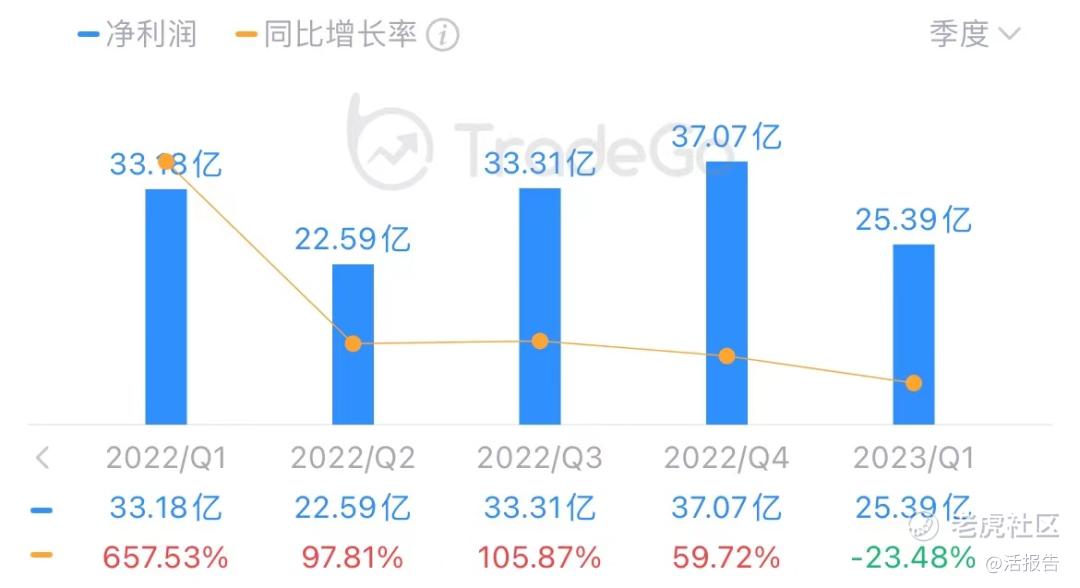

4月20日,特斯拉发布了2023年第一季度的财报业绩:营收同比增长24.4%至233.3亿美元,净利润同比下降23.5%至25.4亿美元;毛利率为19.3%,同比减少近10个百分点。

来源:LiveReport大数据

主动发起价格战的特斯拉,尽管保住了销量和收入增长,但利润率显然受到了降价策略的冲击。23Q1毛利率同比和环比均下滑,创下2020年以来新低的同时也逊于市场预期的21.2%;净利润下滑超过两成,同样低于市场预期的26亿美元。

在财报发布后的电话会议上,CEO马斯克还表示,特斯拉可以牺牲其行业领先的利润率,以在经济衰退期间推动销量增长,并与中国市场的竞争对手保持同步。也就是说,特斯拉的价格战还会继续进行。特斯拉股价应声大跌近10%,单日市值蒸发超过3800亿人民币。

来源:LiveReport大数据

02.木头姐趁机抄底特斯拉,预测其2027年目标价为2000美元

有人担忧价格战影响利润,也有人因此更看好特斯拉的竞争优势了:在特斯拉大跌之际,木头姐选择趁机抄底。根据LiveReport大数据,ARK于2023年4月20日买入特斯拉25.6万股(约占其买入前持仓的5%),耗资约4200万美元。

来源:LiveReport大数据

此次买入与木头姐3月23、24日卖出特斯拉的数量基本相当,等于进行了一次“高卖低买”,每股赚取的价差大约为30美元。目前,ARK在特斯拉的持仓成本(估)约为147.8美元,浮盈仍超过10%。

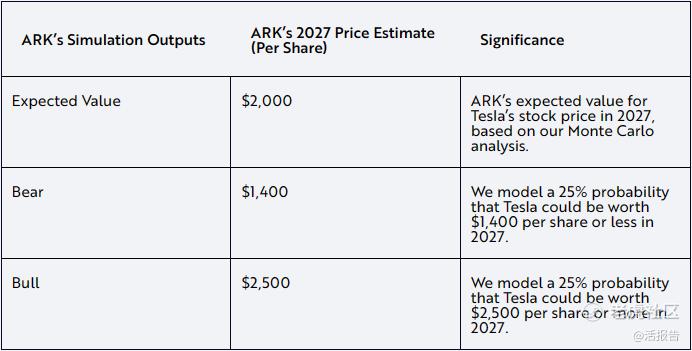

4月20日,ARK也同步公布了其对特斯拉的开源估值模型,预测特斯拉2027年的每股价值为2000美元,牛市和熊市分别调整为2500美元和1400美元。

来源:ARK Investment Management LLC, 2023

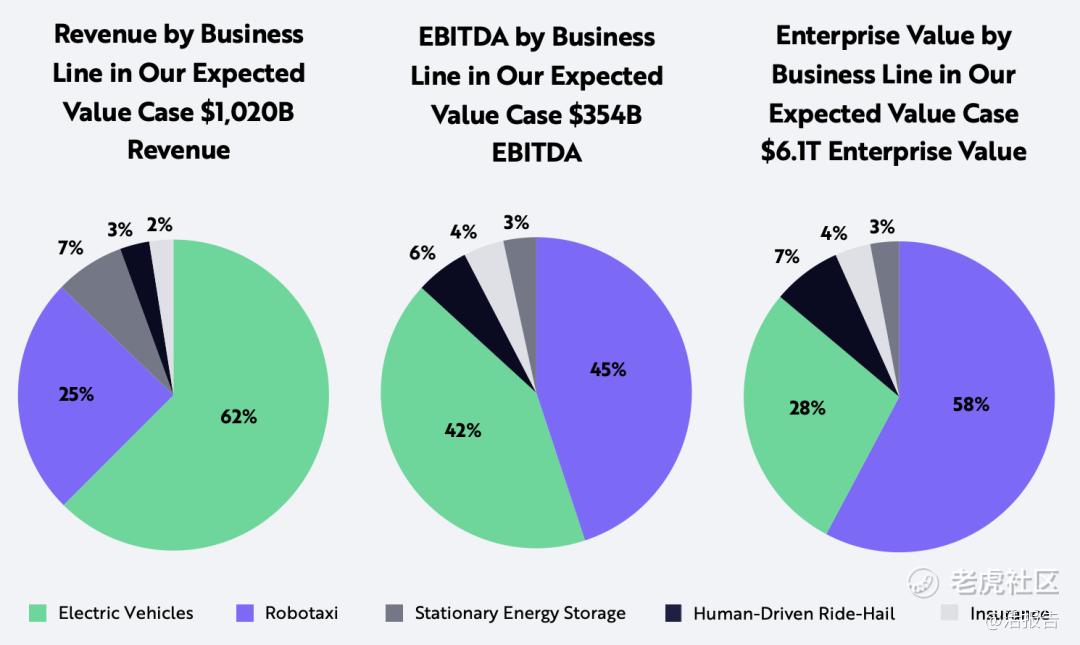

此外,ARK认为特斯拉未来的自动驾驶出租车业务线是一个关键驱动因素,将在2027年贡献58%的预期企业价值和45%的预期EBITDA(息税折旧摊销前利润)。在其模拟集合中,电动汽车在2027年占收入的62%,但利润率远低于自动驾驶出租车的收入。

来源:ARK Investment Management LLC, 2023

03.特斯拉的降价策略还有多大空间,“新势力”们能扛得住吗?

从马斯克的表态可以看出,特斯拉在2023年的战略十分清晰,即以更低的价格去获得更大的市场份额。由于特斯拉在品牌和成本上占据的优势,其降价保量的策略将很大程度上影响国内新能源车企的发展。

根据乘联会的数据,哪吒、小鹏等新势力在今年一季度有所掉队,销量出现一定程度的同比下滑。零售方面,2023年一季度,哪吒累计销售22449辆,同比下降25%;小鹏累计交付18230辆,同比下降47.25%。

来源:乘联会

从业绩来看,即便特斯拉的整体毛利率已降至20%以内,仍然领先于国内各大新能源车企,并且其在单车利润上仍具备最多优势。2022年,国内新能源车企除比亚迪有微弱盈利外,理想、蔚来、小鹏、零跑等“新势力”均处于单车亏损状态,对于特斯拉的“进攻”明显有些难以招架。

来源:LiveReport大数据

2023Q1特斯拉的毛利率、单车收入及单车净利分别约为19.34%、5.52万美元及0.59万美元。因此,若特斯拉继续执行降价保量的办法,国内“新势力”们将面临销量和盈利的两难抉择。但特斯拉仍有足够的利润空间提升竞争力。若要达到单车转亏的程度,特斯拉的毛利率甚至还可以降至15%以下。

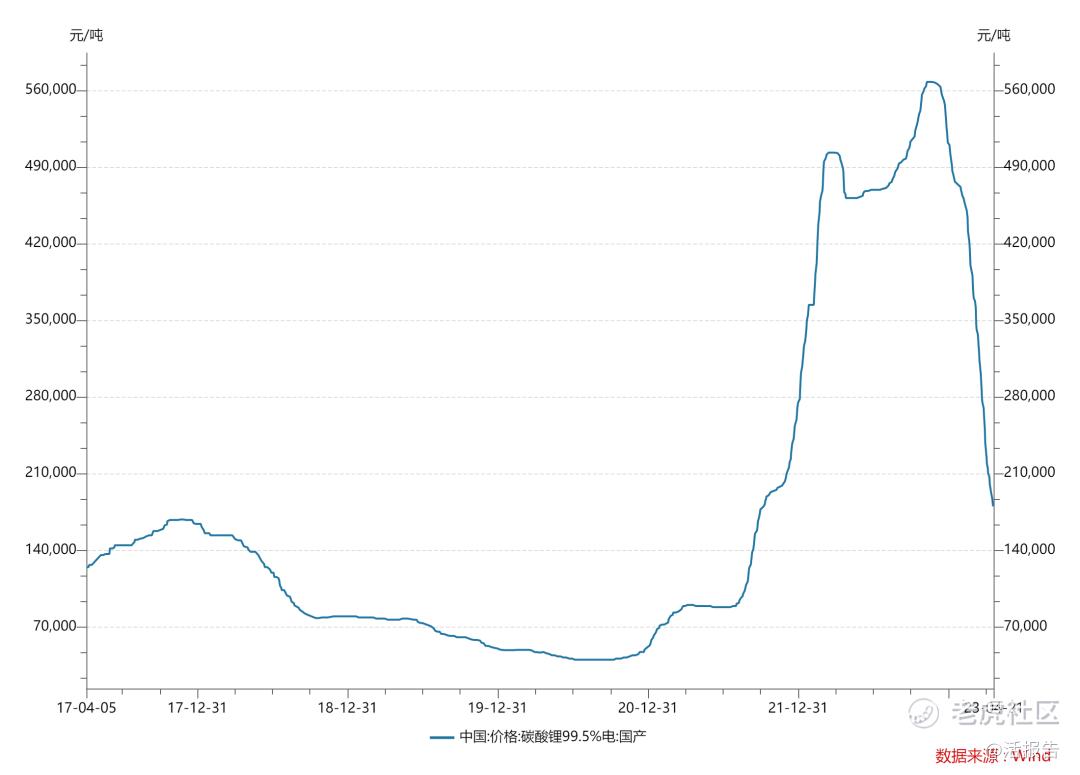

难得的好消息是,电动车电池核心原材料「电池级碳酸锂」价格仍在下探,这对于存在较大盈利压力的车厂而言无疑是“救命稻草”。数据显示,截至4月20日,电池级碳酸锂的每吨价格已掉至17.85万元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。