心泰医疗—心脏介入赛道商业化能力最强、最能打的公司

4月25日,心泰医疗发布了2022年财报完整版。尽管因疫情影响,计提减值有所增加,股权激励费用支出同比继续增加以及研发投入大增的影响(心泰医疗研发投入由2021年4140万元增加至2022年的5390万元)心态医疗短暂进入亏损。但与同业始终未能盈利的启明医疗 、心通医疗相比,心泰医疗商业化表现实属业内最好成绩。$心泰医疗(02291)$ $启明医疗-B(02500)$

2022年,心泰经调净利润从1.095亿增长至1.111亿,依旧保持了稳健的正增长。

(心泰医疗2022年报)

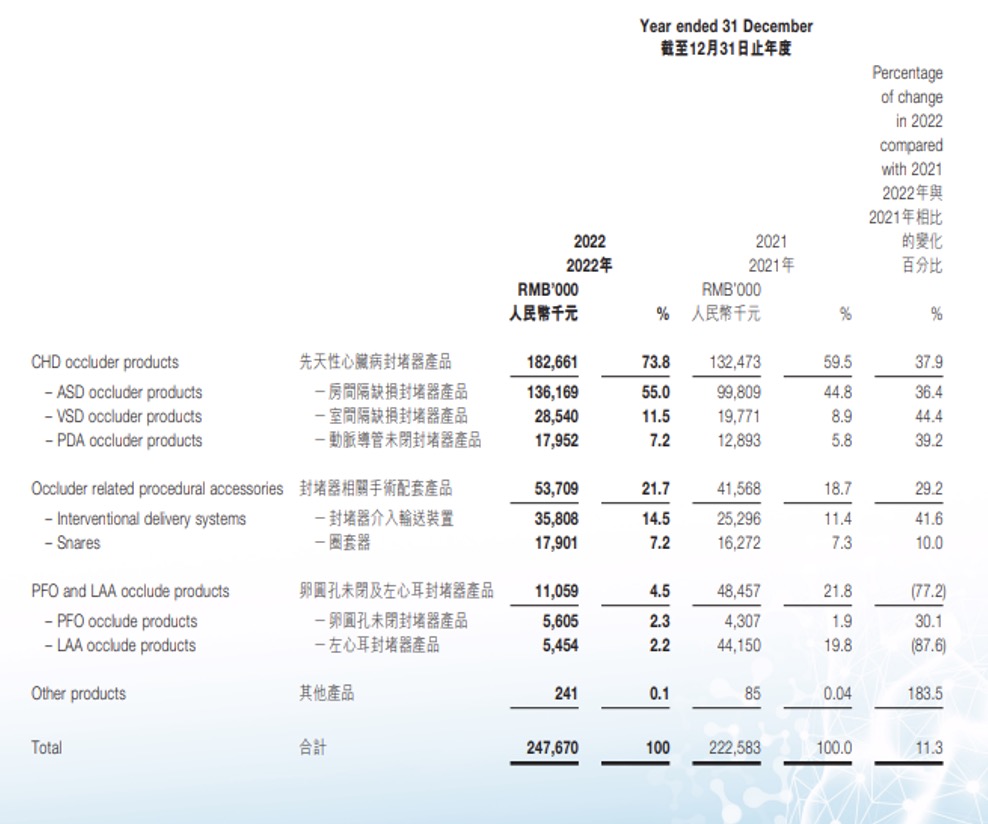

除“左心耳封堵器”受疫情影响,2022年销售额同比下降之外,心泰医疗的“先心封堵器”、“手术配套产品”、“卵圆孔封堵器”等主要产品营收同比全部大增。曾被机构认为渗透增长率不太高的先心封堵器,在心泰MemoSorb ®去年2月份成功获得国家药监局批准后,封堵器产品全年营收大增37.8%。

【注:心泰医疗MemoSorb ®可降解封堵器系统历时九年,是全球第一个成功商业化的全封闭降解封堵器,完成了从跟随到领跑的质变】

在公司研发投入较高的基础上,心泰医疗2022年依然实现了经营现金流正向流入6550万元,主要是因为心泰医疗连贯的产品线和出众的商业化实力。

除全封闭可降解封堵器外,心泰医疗第四代MemoSorb®生物可降解房间隔缺损封堵器本季度就将向药监局提出注册申请;MemoSorb ®生物可降解卵圆孔未封闭封堵器2022年已进入评审阶段,预计今年末获批上市;封堵器GuiBend ®介入输送装置II代已于2022年提交CE认证,也有望于今年获批上市。

介入手术配件方面,射频房间隔穿刺术有着更佳的安全性和成功率,能够实现对机械针的替代。美国每年射频房间隔穿刺人数在30万量级,我国潜在治疗人群1000万人。其中心泰医疗的产品进度最为领先。射频房间隔穿刺针有望成为心泰超出预期的一款重磅产品。

心泰医疗除18款已上市的封堵器产品外,有多达10款审批及注册准备期的产品,可以为公司提供持续的成长性和现金流。另外,心泰医疗还有27款在研封堵器/心脏瓣膜产品,可使心泰医疗在介入治疗领域实现闭环布局,让生态协同效应最大化。

除我国本土,欧美等主要商业化区域外,心泰医疗还在阿根廷、哥伦比亚、巴基斯坦、俄罗斯、哈萨克斯坦、秘鲁、沙特阿拉伯、斯里兰卡等国家实现了注册上市。心泰依靠着大股东的强大商业化实力,海外进展非常顺利。$乐普生物-B(02157)$

(心泰医疗2022年报)

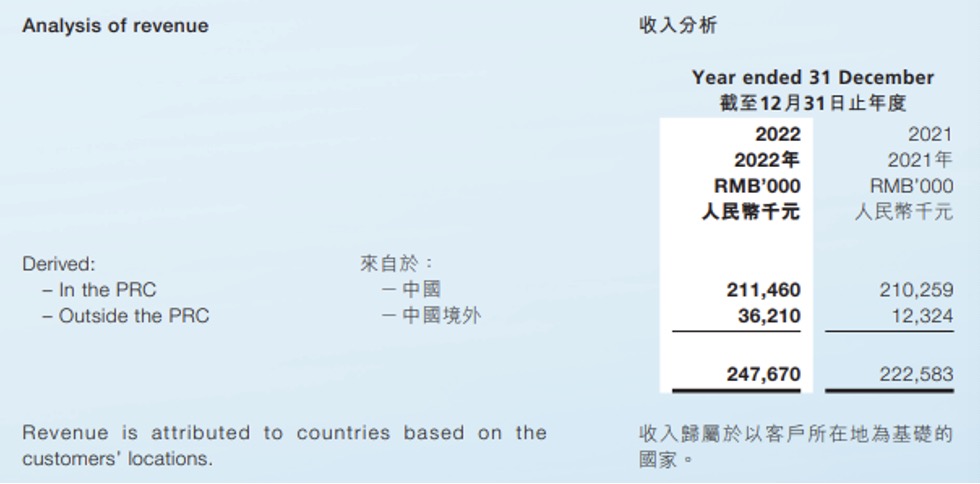

2022年,心泰医疗来自于境外的收入增长近2倍。

随着心泰医疗更多产品进入商业化阶段,先于同行盈利的心泰或还是行业中利润表现最耀眼的那家公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

我认为心泰医疗的封堵器产品线非常丰富,这不错!

心泰医疗依然保持了稳健的正增长,真的很不容易。

心泰医疗的研发投入非常高,值得关注的

期待心泰医疗能够持续带来好消息

未来发展潜力还有很大提升空间。

我觉得心泰医疗的商业化实力非常强