梅斯健康 (02415.HK) 中金的项目,对标医脉通

梅斯健康 (02415.HK) $梅斯健康(02415)$

保荐人:中国国际金融香港证券有限公司 麦格理资本股份有限公司

上市日期 2023年04月27日(周四)

招股价格:9.10港元-10.16港元

集资额:6.08亿港元 -6.79亿港元

每手股数 250股

入场费 2565.61港元

招股日期 2023 年04月17日—2023年04月20日

招股总数 6678.90万股

国际配售 6011.00万股,约占 90%

公开发售 667.90万股,约占 10% 总市值 55.25亿港元-61.69亿港元

市盈率 亏损

发行比例 11.00%

公司简介:

梅斯健康成立于2012年,为中国最大的在线专业医师平台之一,主要提供精准全渠道营销解决方案、医师平台解决方案、真实世界研究 (RWS) 解决方案。根据弗若斯特沙利文的资料,按2021年注册医师用户及平均每月活跃用户计,梅斯健康运营中国最大的在线专业医师平台之一。截至2022年12月31日,梅斯健康的平台拥有约290万注册医师用户,2021年平均每月活跃用户达约270万人。

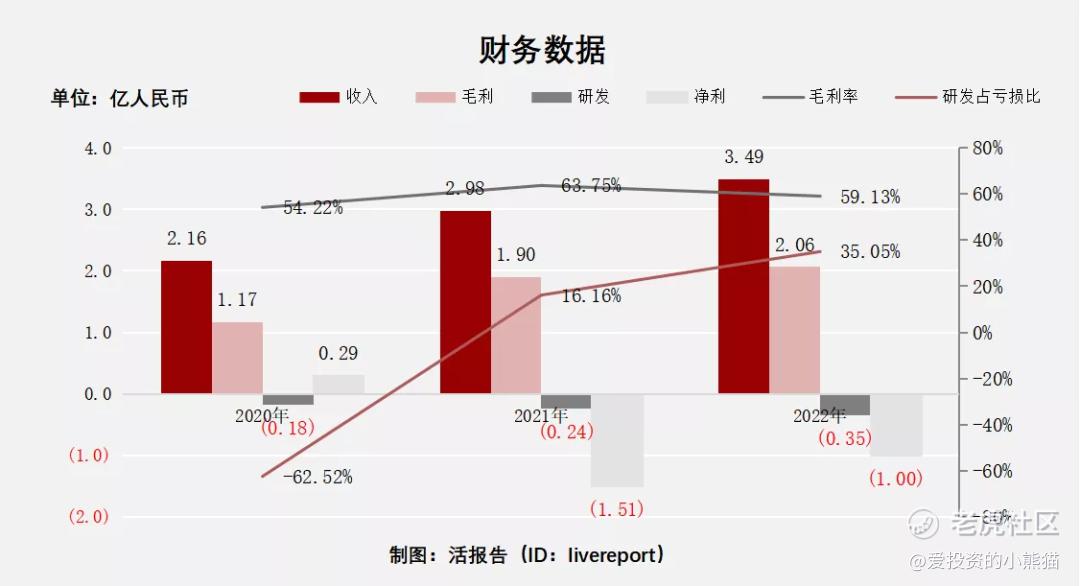

截至2022年12月31日止3个年度2020年、2021年、2022年:

收入分别约为人民币2.2亿元、3亿元、3.5亿元,年复合增长率为27.15%;

毛利分别约为人民币1.2亿元、1.9亿元、2.1亿元,年复合增长率为32.78%;

研发分别约为人民币-0.2亿元、-0.2亿元、-0.4亿元,年复合增长率为39.17%;

净利润分别约为人民币0.3亿元、-1.5亿元、-1亿元;

毛利率分别约为54.22%、63.75%、59.13%;

研发占亏损比分别约为-62.52%、16.16%、35.05%。

根据弗若斯特沙利文报告,中国数字医疗营销市场由2017年的25亿元增至2021年的269亿元,复合年增长率为80.3%,预期2025年将达到人民币1120亿元,复合年增长率为42.9%。与此同时,医师平台的渗透率也有望进一步提升,由2021年的5.0%增至 2025年的13.2%,而到2030年这一数值或将达到32.7%

再从竞争格局看来,数字医疗营销市场虽是一个新兴市场,但市场竞争已经颇为激烈。据悉,仅在中国,行业中就已拥有近200名参与者拥有不同的商业模式。而作为备受市场关注的数字医师平台,市场免不了拿其与早前在港股上市的另一家医师平台医脉通对比。

类似的业务,不同的经营模式,两家公司业务规模体量相当,梅斯健康已实现对医脉通的超越,且成长性更佳。以2022年业绩表现为例,梅斯健康与医脉通分别实现了3.5亿元及3.14亿元的营业收入,梅斯健康规模更大。从业务增速来看,梅斯健康增长较快,近三年来营收年复合增长率27.4%,医脉通仅21.1%,其中2022年医脉通的营收同比增长为10.4%。

再从业务板块来看,梅斯健康在RWS解决方案的营收规模已远超医脉通。值得注意的是,医脉通于2022年才陆续开始陆续布局RWS业务,而梅斯健康已深耕该板块多年,已形成一定的市场规模与排名前列的市场占有率。

不过从医疗精准营销业务来看,由于经营策略差异,医脉通在该业务的营收规模领先于梅斯健康,2022年梅斯健康与医脉通的精准营销业务分别实现了1.99亿元及2.88亿元的营收。不过从产品项目规模来看,医脉通的精准营销及企业解决方案医疗客户及产品数分别为106个及242个,而梅斯健康仅精准营销业务的服务客户及产品数就已高达356个及560个。随着梅斯健康的成长性进一步释放,预计其在精准营销业务板块有望实现追赶。更何况,收入占比更大的医师服务及RWS服务,能够真正以数字化方式辅助医师及医药、器械企业的核心需求,未来建立更深的忠诚度、活跃度,必然进一步加速公司整体业务拓展。

虽然两家公司主营业务与规模体量相当,但从此次发行来看,梅斯健康的 IPO 发行市值与估值倍数均远低于医脉通。以2023年3月24日收市价计算,医脉通的总市值高达89.38亿元,而据接近梅斯健康人士消息称,其IPO发行市值将贴近最后一轮融资投后估值人民币43亿。可见在双方业务规模相当的经营业绩下,梅斯健康的市值较医脉通有较大折扣,估值并不高,由此可预期梅斯健康于二级市场仍有较大的市值提升空间。此外,上市前股东的锁定以及 IPO 的投前估值相较上市前最后一轮融资的投后估值并没有显著增值,(来源:智通财经)

换句话说就是最后一轮来接盘的,在山顶站岗了。

基石投资者:

基石投资者有6家,认购占比48.82%

共有14个承销商,只承销不包

保荐人历史业绩:

中国国际金融香港证券有限公司

麦格理资本股份有限公司

2.中签率和新股分析

(来自AIPO)

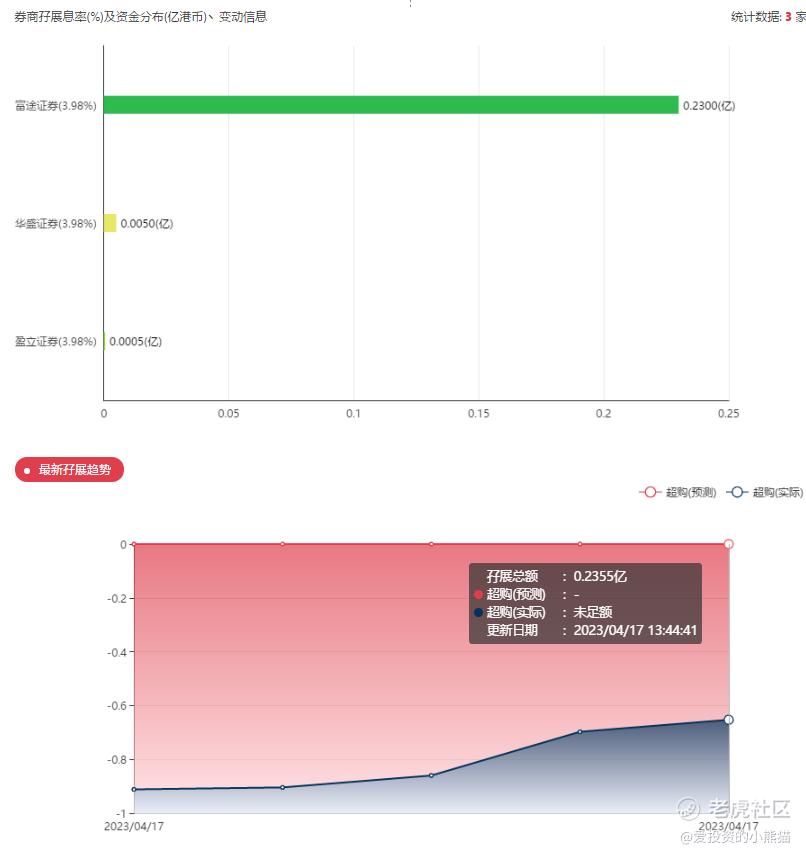

第一天展现出来的孖展未足额。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照1万人来参与预估一下,一手中签率在80%,目前看很可能就六七千人,一手中签率大概率100%了。

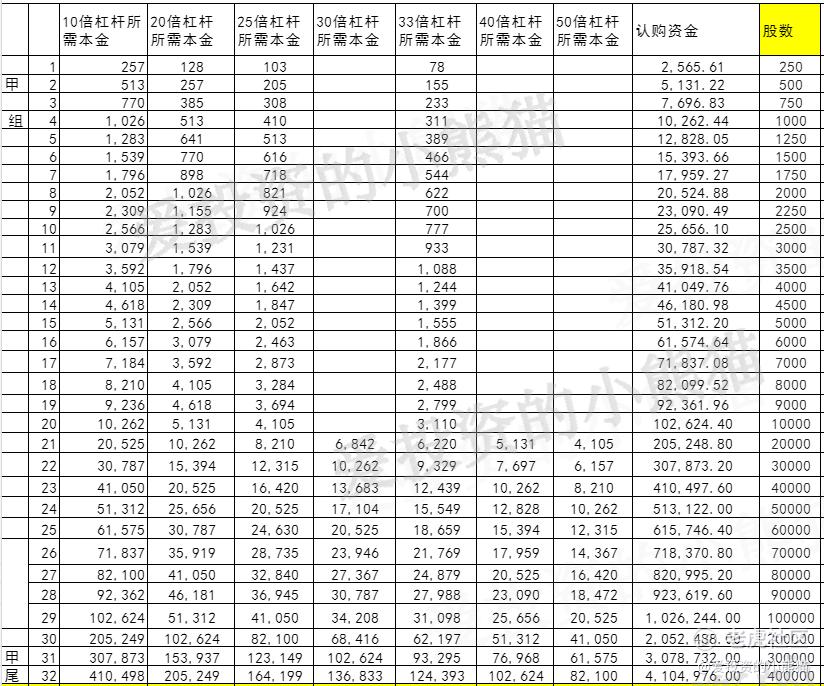

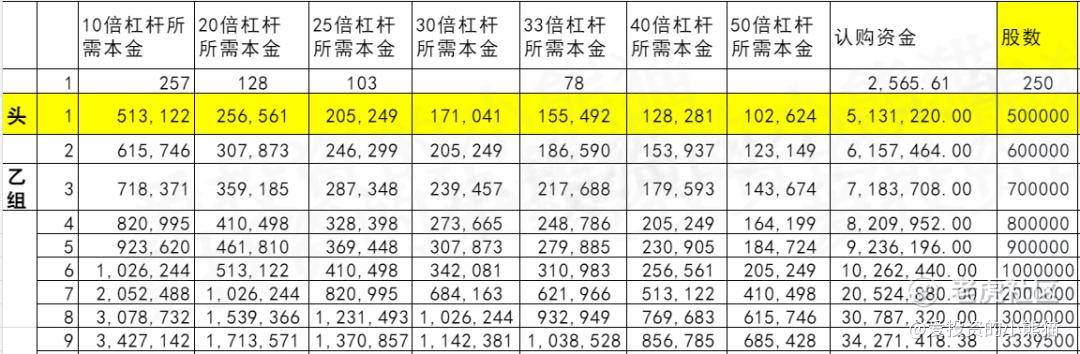

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是514万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上公开的上市所有开支总额约为7710万港元,募资额最多6.79亿港元,占比约11.35%,开支还正常。

这票打不打?且看我下面的分析:

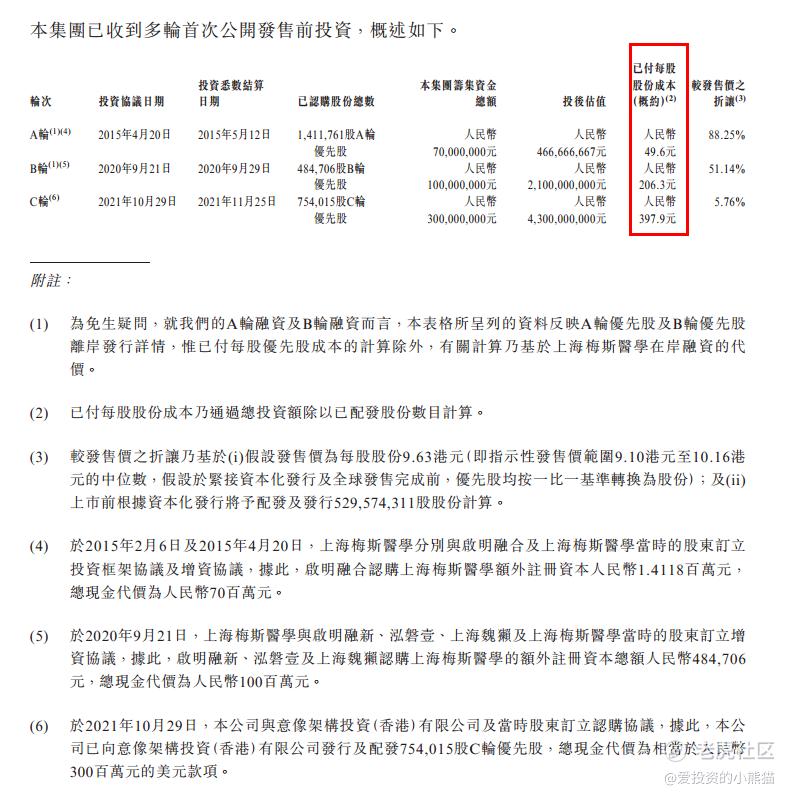

其实在IPO前,梅斯健康便深受知名机构及资本的青睐。自2012年成立至今,梅斯健康一共开展了3轮融资,合计金额达到4.7亿元。在最后C轮融资中,公司估值达到人民币43亿元。在此期间,公司陆续获得了包括启明创投、腾讯等多家知名机构的投资。据招股书显示,启明创投通过Dragon Step Ventures Limited持股9.97%,腾讯通过意像架构投资(香港)有限公司持股6.98%,最后C轮融资时间2021年10月,又是股权市场最火最贵时候进去的,

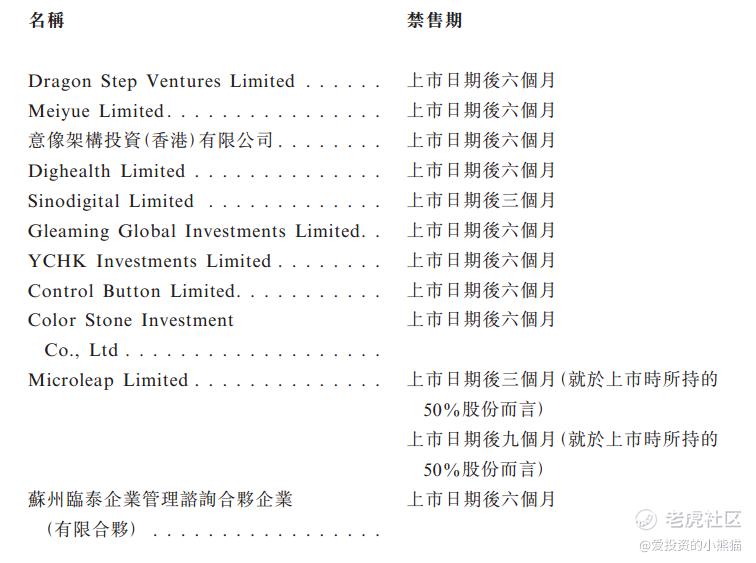

值得注意的是:根据首次公开发售前投资的条款,首次公开发售前投资者毋须受禁售约束,也就是上市后锁定6个月时间。

有关首次公开发售前投资者作出的其他禁售如下:

这个倒是挺通透的,把IPO之前所有股东全部都列出来,有的禁售三个月,有的6个月,有的禁售9个月。不过我估计就算是可以解禁卖的,大部分股东可能也都不会卖,因为IPO发行价只比最后一轮多几个亿,这时候卖出去根本赚不了钱,不像是北森有40%水位可以操作。但这个票的一个问题是,即便是来IPO上市,受不受港股待见这个我是有疑问的,毕竟医脉通现在也都跌到73亿,医脉通在行情很好的时候IPO的首日表现也就一般般,高开低走最后就十几个点涨幅,带上利息成本就微赚一点点,有参与的朋友印象应该是很深,自从这个票之后,我们就再也没重仓乙组了,当时也是这个票之后港股打新行情开始急转直下了,也意味着一个时代的终结。

如果是不回拨,绿鞋护盘大概率可以护住,至少护个开盘没问题,中金绿鞋现在都超神了。从2022年三月份开始,他们最近一年稳价的项目,全部都护盘护住了,重点在于现在中金护盘的手法体验感很好,他们都是开盘之后直接挂个几兆的买单,在发行价的位置,等着你们慢慢砸,砸完之后继续挂,这种至少体验感就很好,你看着发行价几兆的单子摆着也不会心慌,更不会因为手里货太多担心卖不出去,那比起大魔一手两手的丢买盘上面要好很多吧?

这个票中签率也不低,打甲组基本上就够了,募资6个多亿,一手只有2000多块,就目前的情况看,参与人数估计也就几千人,这票甲组打一手肯定是100%中签率了,一些朋友不是在纠多户问题嘛?这个票可以给你们做测试了,两千多一手入场费,即便是亏也不会让你亏很多。如果是想认购100万hkd或者10万美元以上并且不想担风险,相当于做房东给别人认购了,这种项目也是有的。

我们自己这个票国配和公配是都会玩的,第四天再去看具体参与多少了,基本面而言是觉得不如酱香科技的,但是这个估值不贵就是了。如果回拨公配可能就不打了,现在连机构国配的下单都是等到第3天才搞,我们打新老手早就已经等第四日才出手了。

如果是不回拨,绿鞋应该是可以护盘护住的吧?高盛的鞋比摩根好多了,既然是中签率这么高,打甲组基本上就够了。这票一定是甲组怎么打都能必中签的,有些朋友不是在纠多户问题嘛?这个票可以给你们做测试了,两千多一手入场费,即便是亏也不会让你亏很多。如果是想认购100万hkd或者10万美元以上并且不想担风险,相当于做房东给别人认购了,这种项目也是有的。

我们自己这个票国配和公配是都会玩的,第四天再去看具体参与多少了,如果回拨公配可能就不打了,现在连机构国配的下单都是等到第3天才搞,我们打新老手早就已经等第四日才出手了。

1.华安,融资打新免费!利息便宜!上午10点截止!少有港股新股融资打新公配第四天下单,融资打新免费,上午10点截止,提前几天群里通知客户经理预留额度,现在的行情当然也可以预留之后不要,(融资无论大小金额都可以10倍)

2.辉立,上午9点30截止!少有港股新股融资打新公配第四天下单

(融资认购都是10倍,热一点的票会开20倍,也是目前唯一一个有20倍的券商)华盛,少有的港股新股融资打新可以公配第四天下单,上午10点截止!

除了上面这些打新有优势的券商,其他的券商基本都可以全部出金了,账户资金集中起来在上面几个券商里面,比如可以集中在华安,或者辉立上面,既有余额宝,资金可以做t0打新或交易或取出,一旦有好的票又可以随时去加甲尾或乙头。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

持续关注个股中签ING

这是准备IPO的节奏了吗