AI浪潮之巅的微软,商业模式全解析

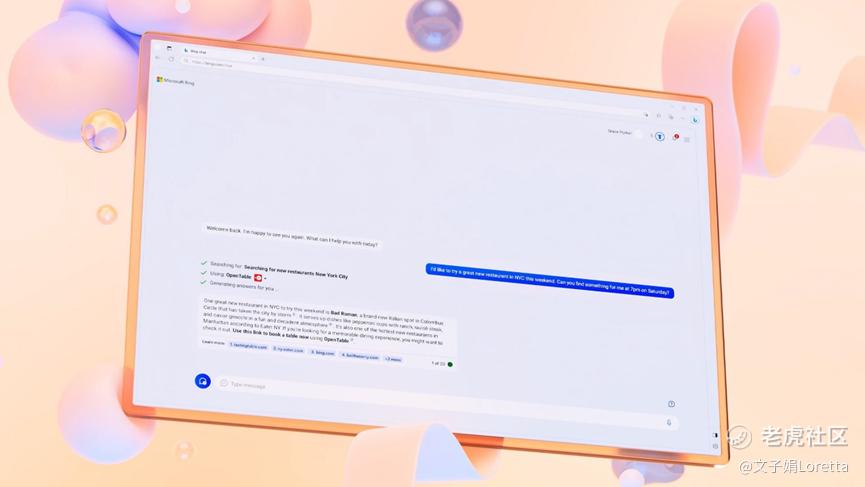

微软基于GPT-4的聊天机器人Bing,再也不用排队啦,正式开放给所有人。Bing Chat更新了很多智能功能,现在支持生成图片和视频,还有插件支持,甚至可以直接用于可视化餐厅预订。还有AI加持的Office全家桶,协助程序员写代码的GitHub Copilot X,也是赚足了期待。如果以前的微软已经家喻户晓,那今年的微软更是成就令人瞩目,发展如火如荼。 $微软(MSFT)$

2023年对于微软无疑是历史性的一年,微软在人工智能领域取得了突破性进展,包括在消费者和企业产品中部署大模型,在Azure云服务和搜索中整合AIGC技术,将GPT-4 接入Office工具,常用办公软件全部接入AI,用户可以利用AI的智能提示、自动纠错、内容生成等功能,提高办公效率和质量。所有这一切都离不开微软早期对Open AI的投资,这一合作将微软推向AI浪潮之巅,终于48岁的长者微软,再次意气风发,他又可以了。

提到微软,我们总会想到软件巨头、科技巨头,但还有诸多鲜为人知的标签在它身上,如第二大云计算公司、市值第二科技公司、全球第四游戏公司,今天我们就要一起来扒一扒,这个最熟悉的陌生人,微软。

文章将从以下几个方面来走近微软,探寻巨头的发展,在偌大的商业布局中,摸清其脉络,呈现最本质的逻辑。

1. 微软是一家什么样的公司?

2. 微软的业务结构如何拆解?

3. 微软的核心商业模式是什么?

4. 微软的增长源动力来自哪里?

5. 微软变革后长盛不衰的秘诀?

1. 微软是一家什么样的公司?

关于微软,大家最最最熟悉的莫过于其Windows系统和Office配套软件,诸如Word、Excel、PPT三件套,协同办公用的Teams等等,然而这些不过是微软业务中的一小部分,现在的微软不能简单被定义为靠售卖软件为生。

尽管这的确是微软的发家史。1987年到2015年,微软的使命一直是让所有家庭的办公桌上有一台计算机。从微软的编程语言的OEM许可证收入、文件编辑器Microsoft EDIT-80、操作系统MS-DOS、到Windows、SQL关系型数据服务器、Office生产力应用程序套件、硬件Surface,公司一直强调以Windows操作系统为中心,依靠系统平台和软件发展壮大。

当时代开始变化,Windows不再能一招鲜吃遍天,微软的系统平台优势逐渐被削减。错失移动互联网发展浪潮的微软,不仅没吃到肉,连汤的滋味也没尝到,甚至还反手被IOS系统和Android系统主导的手机和平板夺走份额。Windows-Intel联盟的PC市场份额一降再降。危机中的微软迎来它的第三任CEO,萨提亚·纳德拉。

新官上任三把火,对微软自上而下进行改革。从愿景使命,到组织架构,再到业务重心,文化变革到结构变革,微软开启企业转型。变革后的微软强调以客户为中心,强调一个微软,强调多元化和包容性,其愿景由“让所有家庭拥有一台计算机”变为“赋予全球每个人和每个组织强大的力量,使其取得更大的成就”,这是微软的意义,不再仅仅是计算机业务。

文化上的多元和包容,让微软更加拥抱外界。2015年,微软借助Windows 10在全球范围内免费升级,打造跨平台生态,为云服务进一步扩大用户基础;与IBM合作,在各自的云上提供对方的企业软件;与Oracle成为云互操作合作伙伴,实现跨Azure和Oracle Cloud迁移和运行关键的工作负载。微软开始拥抱同行、拥抱客户、打造生态。

2. 微软的业务结构如何拆解?

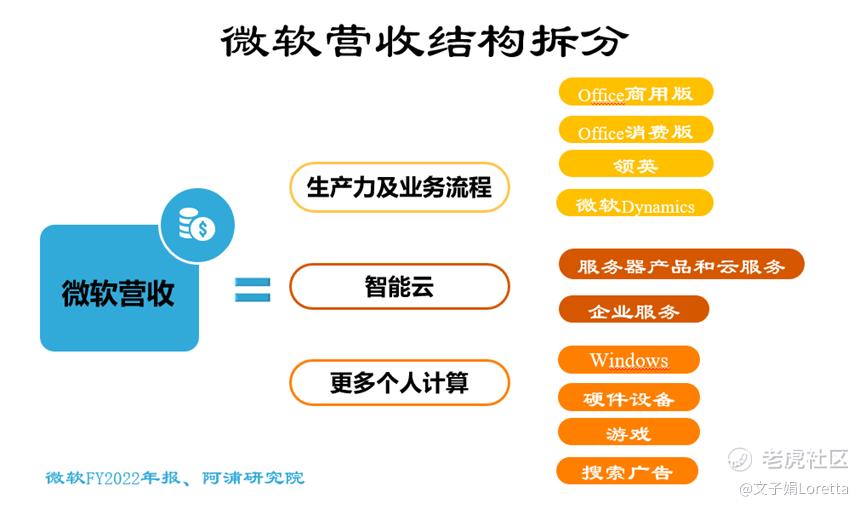

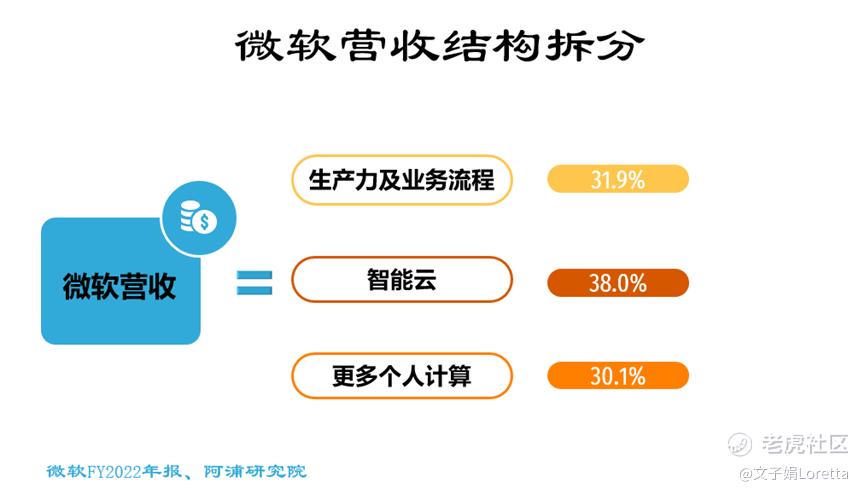

微软的业务繁多且庞大,而且很多是面向企业端,理解起来更加困难,这一次我们把微软的业务拆开深入解析,将看到微软清晰的业务版图。微软的业务板块主要分为三大类,分别为个人计算、生产力与业务流程和智能云,每个板块各自占据近三分之一,其中每一个板块又相互影响,互相作用。

个人计算直面消费者,提供云转型基石

个人计算业务中,又细分为Windows操作系统、笔记本硬件、游戏软硬件、搜索与新闻广告四个部分,包含了早期微软发展的系统平台和软硬件。

① Windows系统稳定营收,实现多平台互通

Windows操作系统中包括Windows license(OEM)、Windows商业产品。大部分人买电脑的时候其实已经自带Windows系统了,这是因为笔记本电脑厂商已经给微软付了license费用,这一块儿也称为Windows OEM。License收入都是一次性收入,但Windows商业产品及相关云服务收入已经转换为订阅服务。

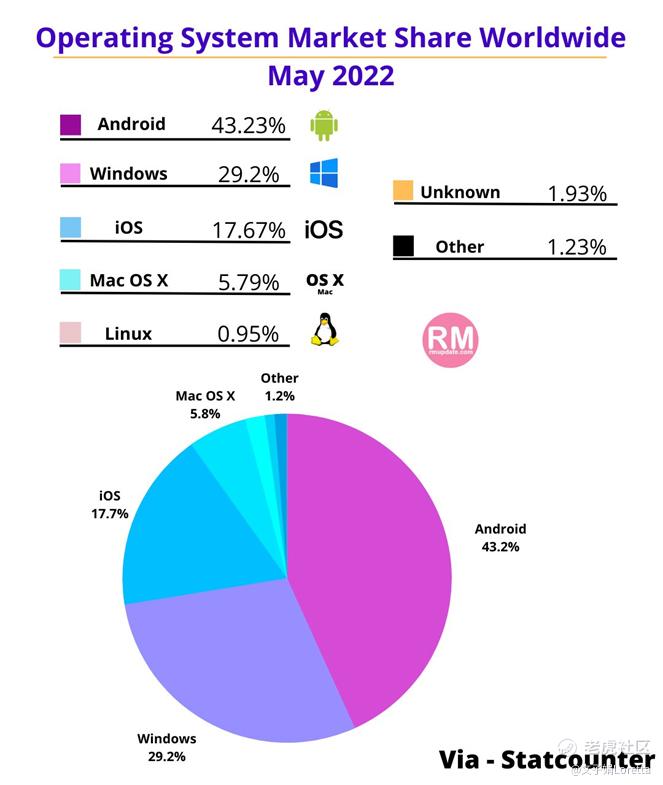

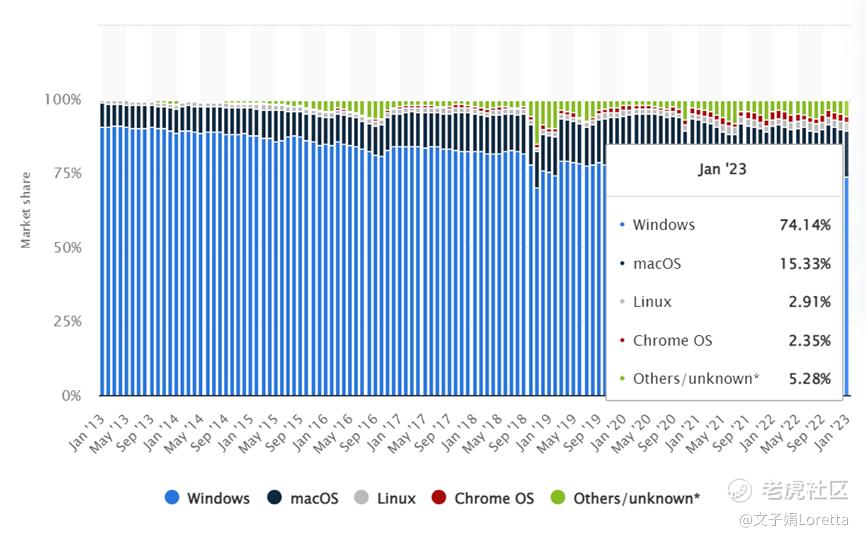

作为微软的发展基本盘和曾经的收入支柱,Windows操作系统为微软提供相对稳定的营收。截止2022年5月,Windows在全球操作系统中市场份额占据29.2%,截止2023年1月, Windows在桌面PC操作系统端依然占有74.14%,占据主导地位。同时Window为其他产品和服务提供平台,从Windows 10开始实现跨平台服务,打通各类物联网终端设备,做到多平台互通,承担微软所有生态的连接媒介,打造了一个跨平台应用生态。

② 笔记本硬件承担展示载体,吸引开发者

笔记本硬件中,分为Surface(微软软硬件一体、笔记本电脑和pad二合一)、HoloLens(MR智能头显)、PC配件。微软的硬件设备,为其所有的软件和服务提供展示的平台载体,通常会预装Windows操作系统和Office套件,同时还能与云服务无缝集成,为用户提供便利。除此之外,硬件设备能帮助微软在硬件领域与其他公司竞争,如苹果、戴尔、惠普等,一旦某一玩家失利,将是微软的好时机。硬件也能帮微软吸引更多开发者,为微软生态的强大作出贡献。

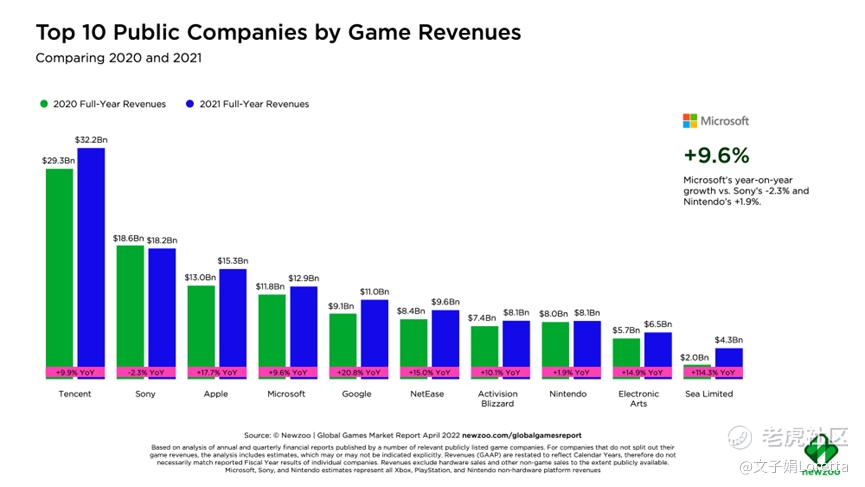

③ 游戏业务打通跨硬件平台,渗透高潜力市场

游戏软硬件中,包含Xbox硬件和Xbox内容和服务,有第一方和第三方内容(游戏及游戏内内容)、Xbox Game Pass和其他订阅、Xbox云游戏、第三方光盘版税、广告和其他云服务。其游戏业务能帮助微软打通PC、游戏机硬件、平板电脑及配件等设备,打造真正的“跨硬件平台”。同时在系统平台和PC业务的基础上,逐渐渗透到游戏这个高潜力市场。

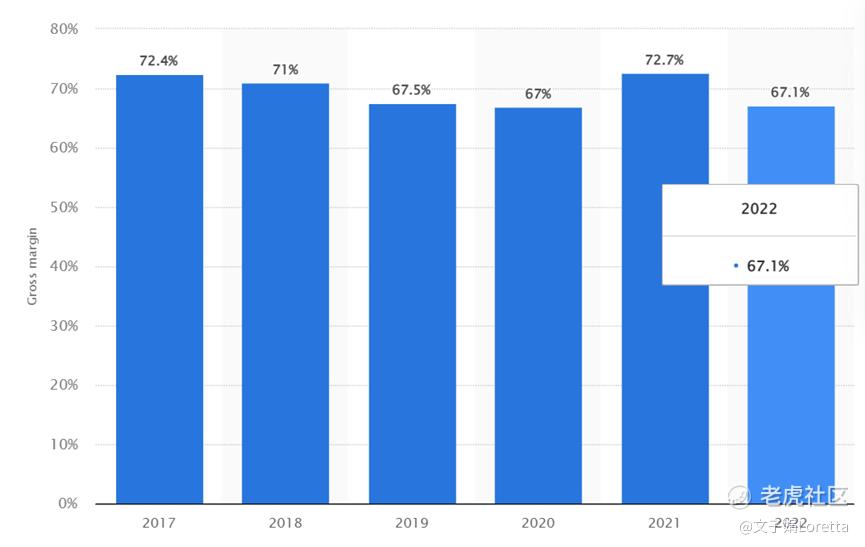

游戏是一门很赚钱的生意,据Statista数据显示,2017年至2022年全球游戏工作室毛利率平均为70%,目前玩家还没有覆盖全体互联网用户。另外,微软如果对动视暴雪收购成功,会进一步加固它在游戏领域的地位。

④ 搜索与新闻广告助力游戏腾飞,全面资源覆盖

搜索与新闻广告业务中包含Bing搜索、Microsoft News和Microsoft Edge。自2009年微软推出全新的搜索引擎Bing(必应),集多个独特功能于一体,和Windows系统完美匹配。Bing作为全球第二大搜索引擎,承载了微软的广告业务,因此其广告业务资源覆盖度非常广,同时广告形式包含付费搜索、展示广告和App应用广告。微软也将Bing和广告业务的优势发挥在游戏业务上,为Xbox的服务起到非常大的作用,与视频行业公司合作,如奈飞,进一步发掘游戏广告价值,从而助力游戏业务起飞。

整体而言,微软的第一大板块个人计算业务在公司整个业务布局中,主要作用之一是直面消费者,通过Windows系统和软硬件设备等给公司提供一个与消费者直接接触的渠道,更直接深入了解消费者的需求,从而迭代产品和服务。

另一个主要作用,是为云服务转型打下坚实基础,个人计算业务与云计算和企业服务相辅相成,借助微软在个人计算领域的长期积累优势,为消费者提供云服务集成产品和服务,过渡也更加顺滑。如在Windows操作系统和Office套件中集成对One Drive和Office 365的支持,在Surface硬件中预装OneDive客户端,方便其访问云存储空间等。

生产力与业务流程提供数字化解决方案,渗透各行各业

生产力与业务流程业务中,分为Office业务、Dynamics企业解决方案和领英。

① Office业务天然有排他性,具有强网络效应

Office业务中卖给消费者的计入消费者收入,卖给企业或商家,计入商用版收入。消费者版包括Microsoft 365 Consumer订阅、本地许可的Office和其他Office服务;商用版包括Office 365订阅、本地许可的Office,包含 Office、Exchange、SharePoint、Microsoft Teams、Office 365 Security and Compliance,以及 Microsoft Viva。

Office业务已经顺利转型为订阅模式,收入更加稳定。同时Office对文档格式的兼容性方面,几乎没有竞争对手,具有天然的排他性。World、PowerPoint、Excel等产品具有强网络效应,个体或公司一旦形成使用习惯,更换成本很高,成为业务转型的突破点。

② Dynamics企业解决方案实现数据互通

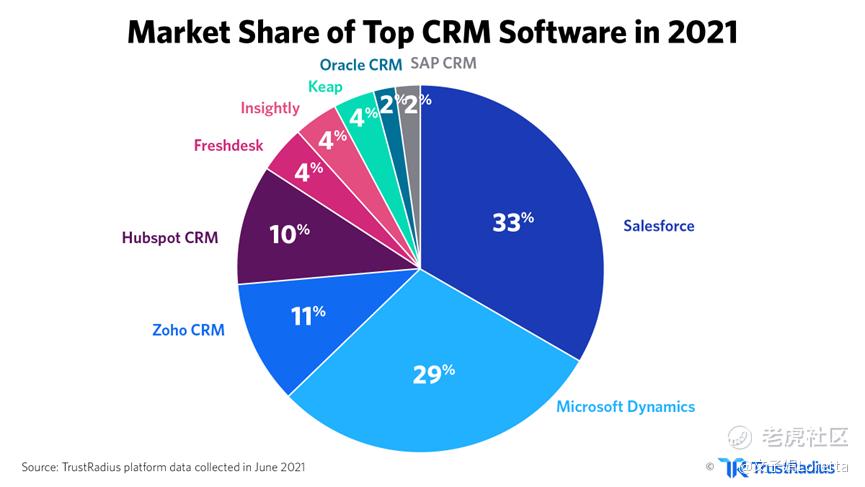

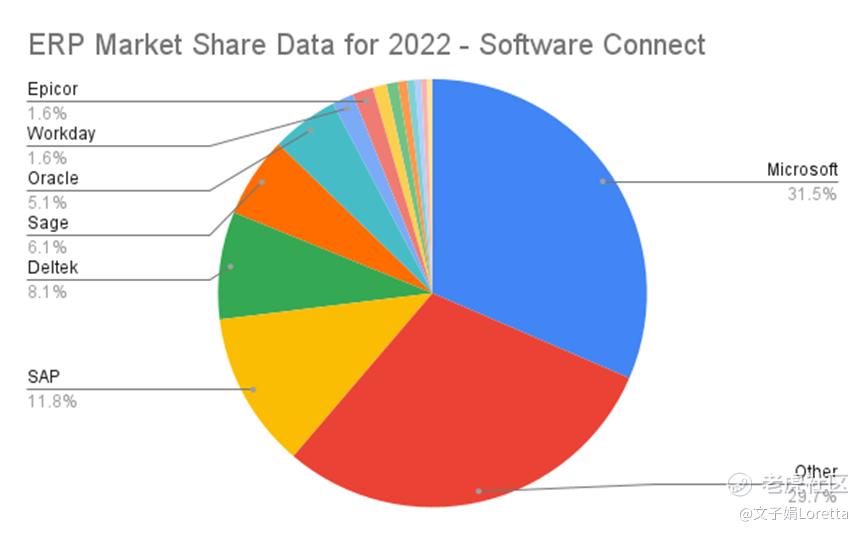

Dynamics企业解决方案包括Dynamics365,Dynamics ERP产品、Dynamics CRM内部部署及Dynamics CRM Online、Customer Insights、Power Apps和Power Automate,是SaaS(软件即服务)级的商业应用,也是业界首款打破传统将CRM(客户关系管理)和ERP(企业资源计划)功能融为一体的解决方案,即同时帮助企业管理内部资源和管理外部客户。

将EPR和CRM打通的过程便是实现数据互连互通。曾经在ERP市场,微软排名仅次于老牌软件公司Oracle和SAP,在CRM市场,微软排名位于Salesform、Adobe和SAP其后。尽管在任意单一市场微软无法做到领先,但产品非常全面,且互相之间集成性非常好,都有本地安装和云部署方案,这便是微软的Dynamics的最大优势。截至2021年,微软的在CRM市场排名第二,在ERP市场已处于绝对龙头。

③ 领英触达企业用户,用社交网络盘活产品布局

领英业务包括人才解决方案、营销解决方案、高级订阅和销售解决方案,即帮助企业解决用人问题,帮助个人解决工作问题,借助领英这个职场社交网络,直接触达企业用户。将云、Office 365、Dynamics与职场网络连接,重塑微软的生产力;把领英的社交身份数据链接到微软的产品中,如邮件Outlook、Skype通讯、Bing搜索等,又可以反过来扩大领英的触达面。

生产力与业务流程业务,通过办公软件Office365、企业内部外管理软件(CRM/ERP)及贯穿布局的领英社交网络,达到不断渗透各行各业的效果。同时通过与其他公司,如Oracle、Adobe、ServiceNow等集成不断扩大产品服务边界,用GitHub开源提供数字化工具,完善行业的数字化解决方案。

智能云全线倒流,颠覆付费模式,实现协同增长

微软的智能云业务,分为服务器业务、云服务和企业服务。服务器业务包含传统服务器产品和服务器服务,如数据库SQL Server、sharepoint服务器及相关服务;云服务包含,云计算平台Azure和服务,涉及IaaS、PaaS、SaaS;企业服务包括企业支持、Microsoft咨询和Nuance专业服务。

微软的智能云既有公有云又有私有云,同时覆盖IaaS、PaaS和SaaS,从具体的服务入手,如个人计算和生产力与业务流程的软硬件和社交网络服务,及软件平台的集成性,转向存储、转向基础设施,实现IaaS、PaaS、SaaS之间的倒流,通过平台不断渗透。从以往硬件和系统的一次性付费模式,转变为订阅式付费,颠覆付费模式,用SaaS服务带动微软Azure云服务的使用。

而几乎微软的所有应用都以云为核心,使用Azure的企业也会提高应用的效用,现在微软将OpenAI融入到云产品(SaaS等),增加客户的体验和粘性,打开企业数字化的入口,打造新的增长曲线,实现微软生态的协同。

现在的微软以系统平台和办公软件为基,游戏、领英、搜索广告不断渗透,全力冲向云计算业务。

3. 微软的核心商业模式是什么?

对微软的全部业务布局进行了详细的拆分之后,对微软整体的理解也清晰了不少,接下来再来一起看看微软的收入结构、商业模式和战略定位。

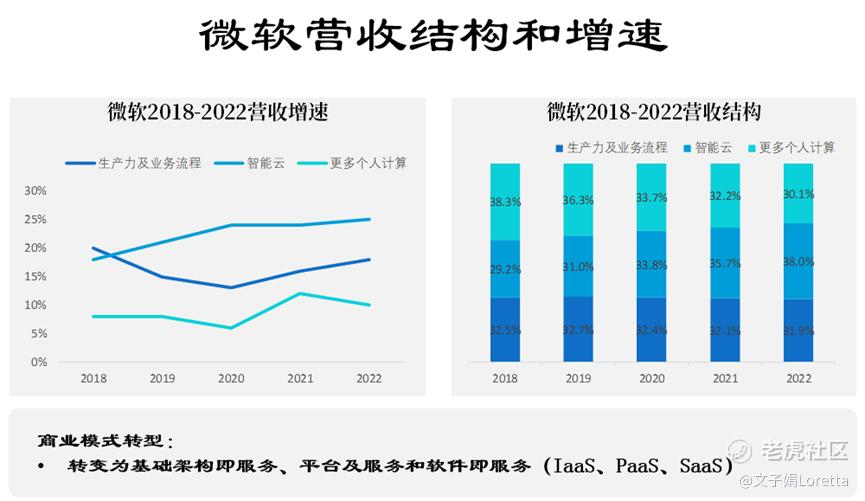

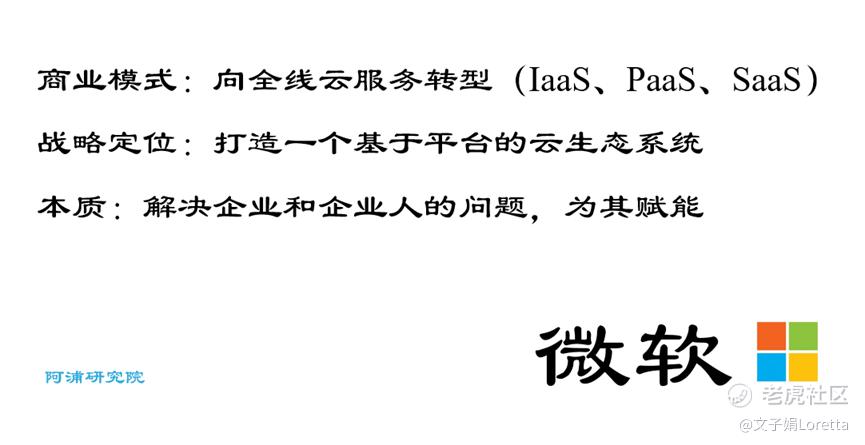

三个主要业务板块近乎各主营收的三分之一,现阶段智能云业务为主营收来源,另外两部分不相上下。如果纵观微软近5年各业务的营收增速,2018年后微软的智能云增速最快,营收占比最终逐渐超越个人计算成为核心业务。这与公司的商业模式直接相关,即向云服务转型,转变为基础架构即服务、平台及服务和软件及服务(IaaS、PaaS、SaaS)。有了前面一层的业务结构拆解,理解公司向云服务转型更容易,数据层面也得到了验证。

那微软公司的战略定位是什么呢?或者微软的本质是什么?在串联不同业务板块,探究智能云的增速、利润后,我发现微软是以系统平台为基础,云为核心打造自身的增长飞轮,从系统、到软件、到云到、到AI,再辅以社交网络、硬件载体、搜索广告,微软其实是做了一个生态。更准确的说,是基于平台的云生态系统,而微软的本质是解决企业与企业人的问题,为其赋能。

4. 微软的增长源动力来自哪里?

拆解完业务结构和商业模式,清楚的了解到微软现阶段的中心和未来布局,作为投资人重点关注的方向找到了,但微软的增长源动力来自哪里呢?是继续啃系统和办公软件的收入?还是重心业务云服务?

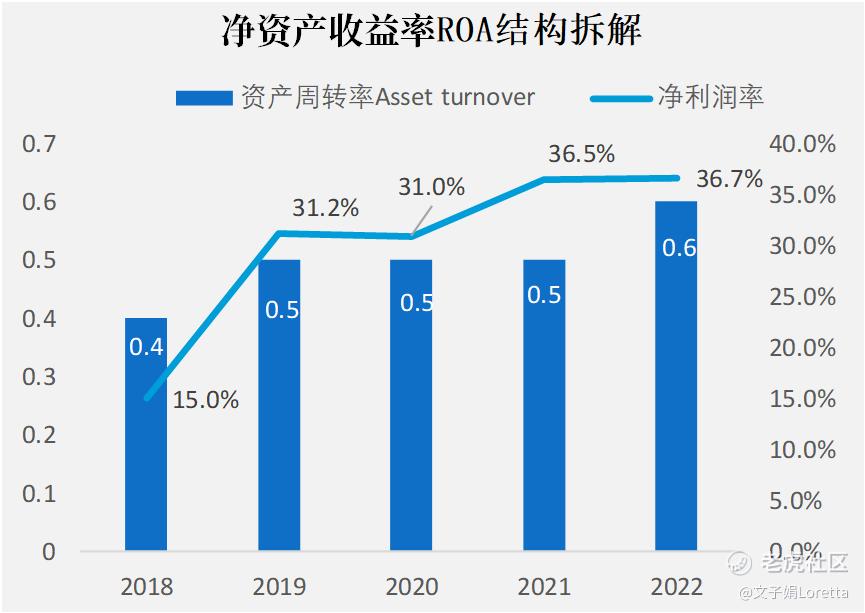

在搞清楚这个问题之前,需要了解一个模型。企业营收的增长如何划分?依据梅特卡夫模型的变形(三因素模型),理想的销售额分为单个用户贡献与客户数量的乘积。即,要么卖的更多,要么单个利润更高。在财务指标中分别对应的是资产周转率和净利润率,卖的数量越多,公司的销售效率越高,资产周转率越高。

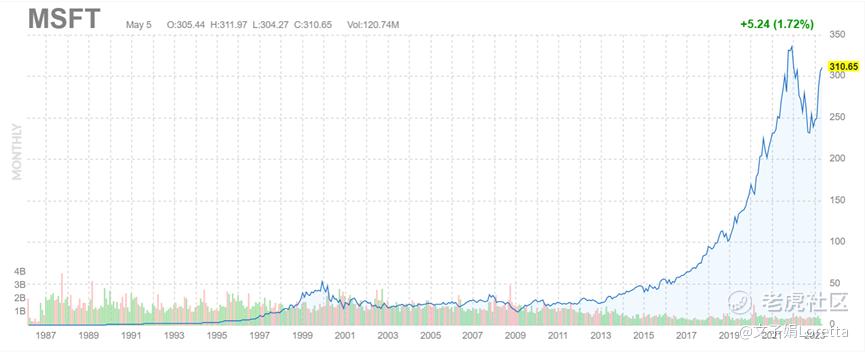

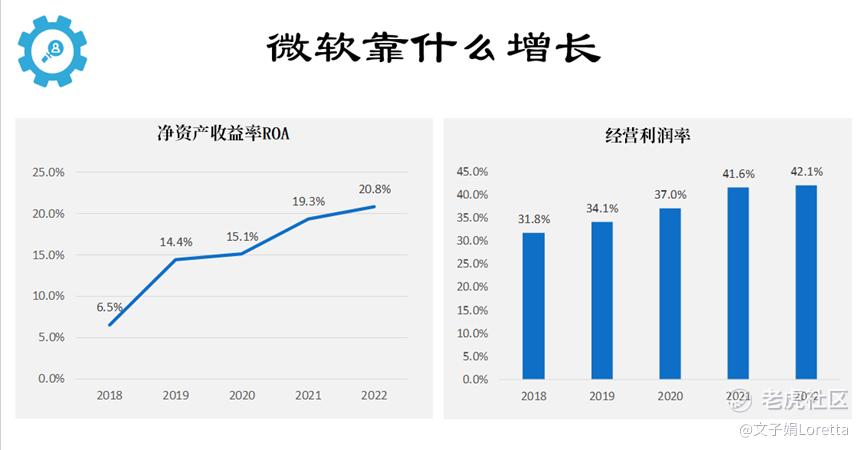

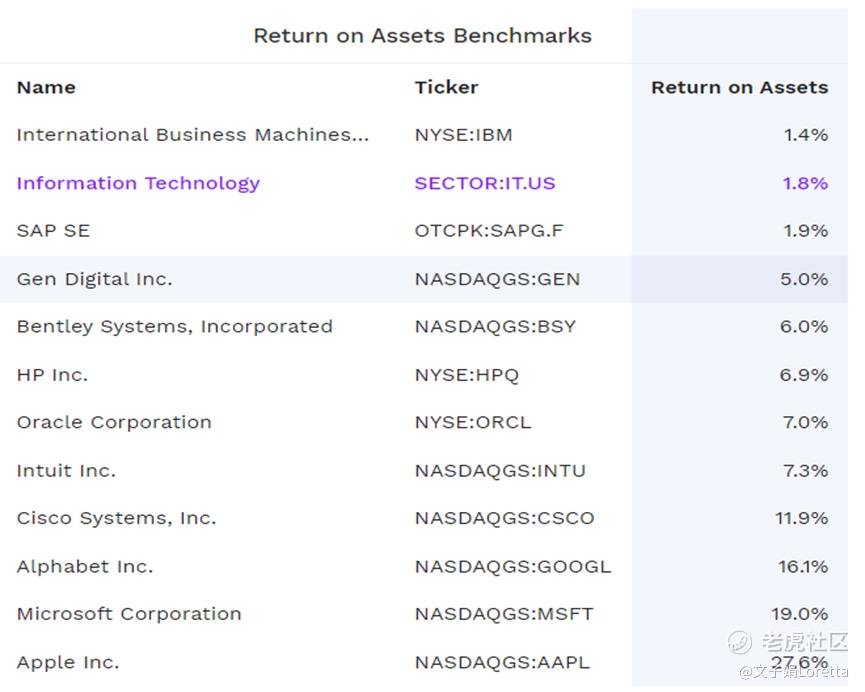

2018年至2022年间,微软的净资产收益率ROA和经营利润率不断提升,2022年微软的ROA为20.8%,远高于信息科技行业的均值1.8%,仅次于苹果公司。净资产收益率即公司的资产能给公司带来的利润比率,刚好是净利润率和资产周转率的乘积,所以微软要么是通过提高销售效率,资产周转率提高,要么是提高产品的利润率。

将净资产收益率ROA拆解后发现,微软的资产周转率的变化比较小,基本维持在0.5左右,而净利润率在5年间几乎翻了一倍多。可见对于微软而言,更多的是依靠不断提高利润率实现营收增长。对于大多数科技、软件企业而言,都要想方设法提高利润率,却很难像零售企业一样实现规模的迅速扩张。

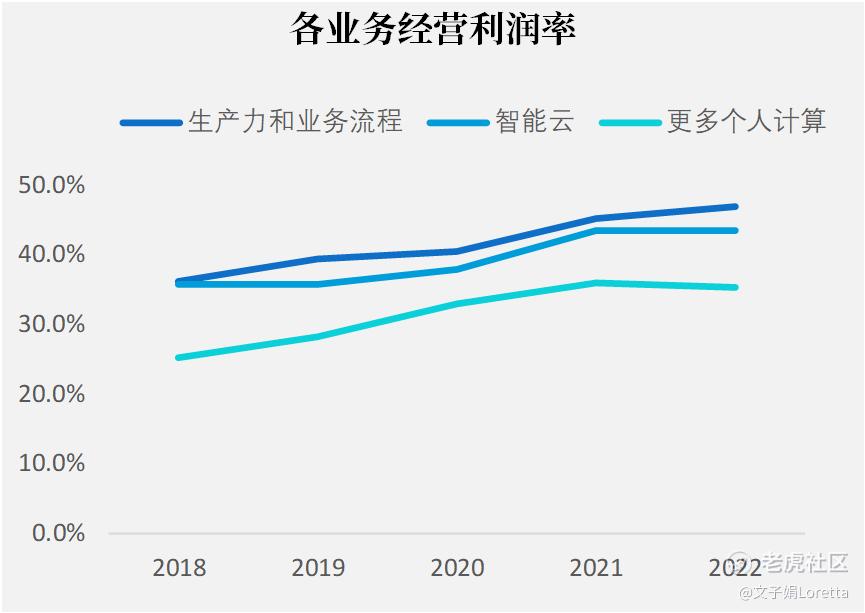

既然得出微软的增长主要源自于净利润的提升,究竟是哪一块业务为微软提升了利润呢?是他的未来的重心业务智能云吗?看完数据发现,微软这些年并非单条腿走路,而是三个业务共同提升。尽管会出现Windows系统份额下滑、PC业务受到竞争威胁,但个人计算和生产力和业务流程对于利润率的贡献一点也没有落下,果然每一个业务板块的布局和联动都很精妙。

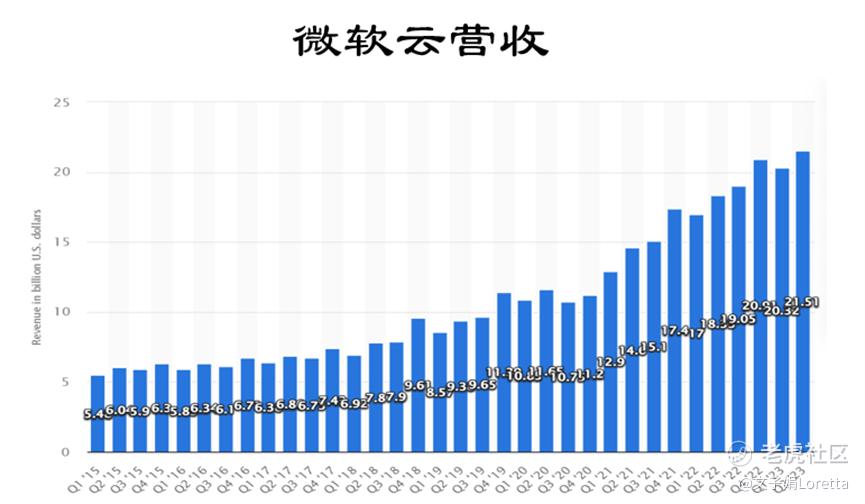

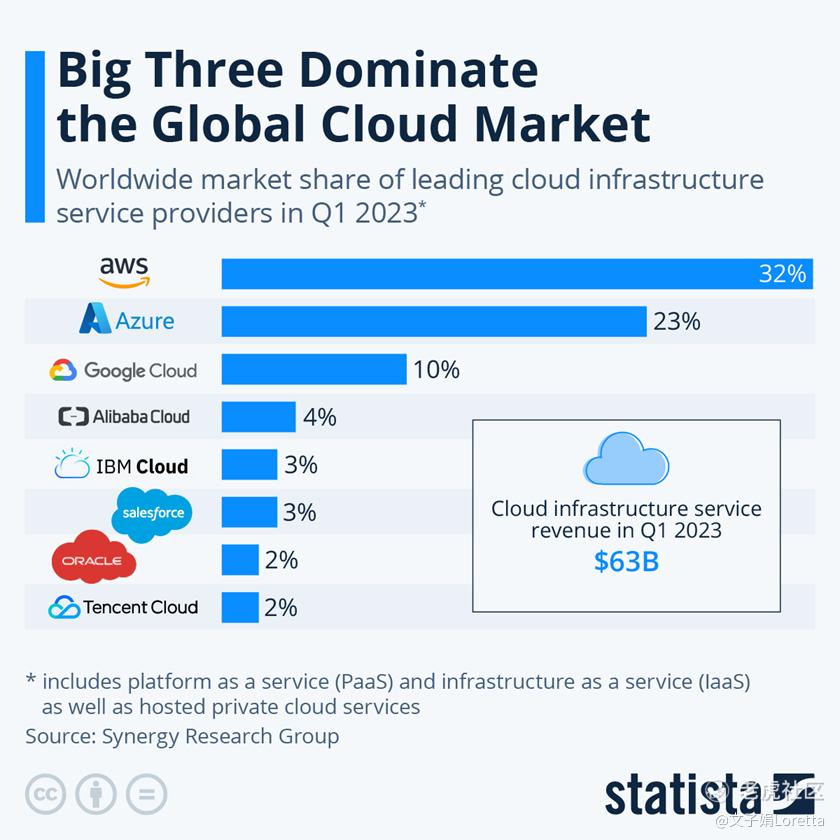

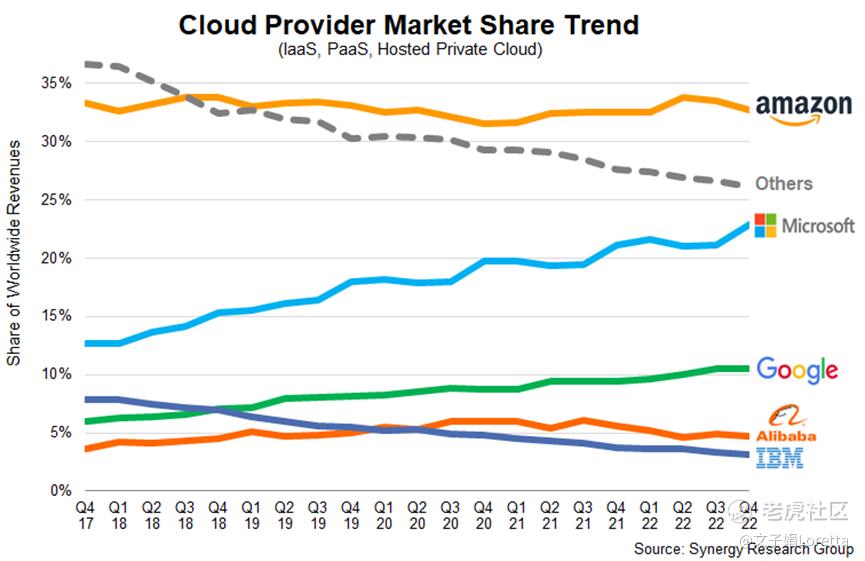

虽然从目前的利润率来看,智能云的利润率维持在40%左右,但未来云营收和利润还有很大的增长空间。从云计算市场份额来看,微软云Azure在全球云计算中排名第二,占据23%的份额,仅次于亚马逊AWS的32%,但微软的增速足够快,而且因为微软本身是软件类公司,云计算平台更加中性和纯粹,与其云计算客户之间没有直接的竞争关系,微软整体的业务生态布局也能跟云计算更好契合,打造Azure云的护城河。未来微软的智能云业务还有很大的增长空间。

5. 微软变革后长盛不衰的秘诀?

最后我们一起来看一下经历变革之后,微软为什么可以一直长盛不衰。

① 拥抱变化,破旧立新

在Windows系统无法带来新的增长,错失移动互联网,PC时代成为旧事时,及时变革,从文化到制度,理念到形式,由内而外、由外而内,积极转型。

② 以过去为基底,打开转型的突破点,构筑生态

把基底深厚、用户数量广的Windows王国变为发展的基底,用Office产品的强网络效应为突破点,系统集成为优势,贯穿业务板块,协同增长,构建起微软生态。

③ 全面聚焦智能云,用AI赋能云生态,第二曲线开启新增长

在云计算时代,微软成为了主导之一,兼具三种云服务模式(IaaS、PaaS和SaaS),加上深厚的行业基础,微软无疑具备很大的优势。从商业模式、战略定位,微软全面聚焦智能云,加上早期对OpenAI的投资,如今赶上AIGC浪潮,用AI技术不断提高用户体验,培养用户习惯,更是让微软的三大业务锦上添花,微软的增长飞轮再次开启。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

微软是一个年轻人都要用其产品的公司~ $微软(MSFT)$

太好了,微软终于有开源的了,太棒了。 $微软(MSFT)$

真的很感慨,微软这个开天辟地的公司~ $微软(MSFT)$

微软在AI领域的持续投入和努力,值得 关注和期待。$微软(MSFT)$

这篇文章不错,转发给大家看看