美国银行危机会带来什么样的市场后果?

原创 戴险峰 看懂经济 2023-05-10 17:58 发表于北京

作者|戴险峰

海外宏观对冲基金经理、看懂APP专家(TA已经入驻看懂App小程序)

A.摘要

区域银行业危机对名义资产(美元、黄金和比特币)和实际资产(商品)产生了不同的影响。

区域银行危机,通过压低未来联邦基金利率而推高了名义资产价格,同时通过抬高衰退风险的概率而压低了实际资产价格。实际资产如大宗商品还受到了中国复苏乏力的影响。

但是银行/金融危机总是实体经济问题的征兆,而不是原因。通胀是实体经济一直的问题,并导致美联储以前所未有的速度加息。这是银行业“危机”的起因。

但是实体经济没有大范围的违约。

因此,地区性银行的问题主要是流动性问题,而不是违约问题。

流动性问题相对更容易解决——美联储完全有能力做到这一点。政府也表明了进行干预的意愿。

正因为如此,市场可能已经完全消化了区域性银行的问题,美联储可能也已经实施了暂停。市场对降息的可能性则过于乐观。

市场对衰退风险的定价似乎过高。美国劳动力市场依然强劲。中国的复苏仍在继续,尽管没有预期的那么强劲。全球经济目前看并没有陷入衰退。商品市场可能反应过度了。

目前没有基本面因素决定性地驱动市场走向任何一个方向。当情绪驱动市场时,它们往往会逆转。因此,我认为利率和美元可能上涨,黄金可能下跌,大宗商品可能上涨。股市可能会保持相对坚挺。

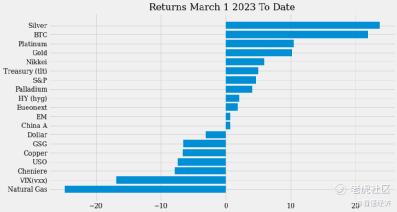

B.资产收益率

自3月份以来,名义资产表现良好,而实际资产表现不佳。股票处于中间位置。

表现最好的资产是白银和比特币。白银是投机性的黄金,比特币就是纯粹的投机。它们是由市场对降息不切实际的预期推动的。

表现最差的资产是实物资产,即商品。中国经济复苏低于预期,从而压低了大宗商品价格。

股票的收益率处于中间位置,3月份以来的获取了正的,但不是极高的收益率。这是有道理的,因为股票既包含名义的(利率)资产部分,也包含真实的(收益)资产部分。

C.资产驱动因素

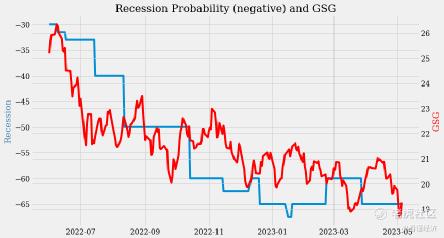

队美联储暂停(甚至降息)的预期推高了黄金等名义资产。对衰退的担忧压低了大宗商品等实际资产的价格。

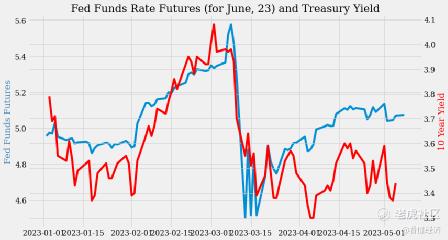

今年3月,当地区性银行业危机爆发时,市场对未来联邦基金利率的定价大幅降低。

随后,尽管联邦基金利率期货反弹,但10年期美国国债收益率在过去几个月一直保持在较低水平。

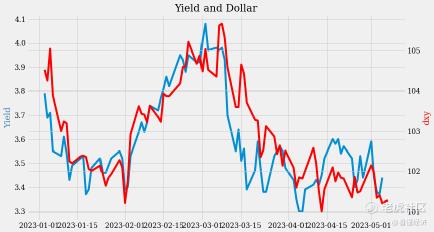

较低的利率推动美元下跌,黄金上涨。

收益率的利差是美元的直接驱动力。但美国国债收益率在最近基本能够替代利差作为指标。

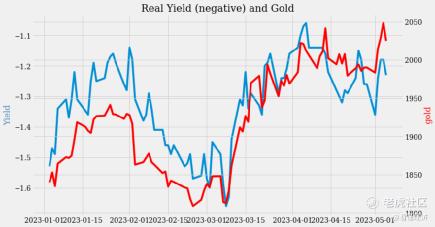

较低的收益率推高了金价。最近,名义收益率和实际收益率也在联动。

美元走软进一步增加了黄金的上涨动力。

由于区域性银行危机,经济衰退的概率在3月份增加了。但这一增加是温和的,与2023年初的水平相符。

中国可能是大宗商品走软的一个更重要的推动因素。

中国的PMI在4月和5月下降,表明复苏乏力。中国的PMI现在已经低于50,表明经济活动收缩。

2023年,大宗商品和中国的股市相关性良好,表明中国在大宗商品定价方面的重要性。

D.结论

市场在2023年一直处于区间波动,因为没有基本面因素决定性地推动市场走向一个特定方向。当市场预期将市场推向一个极端时,市场往往会逆转。这建立了一个“交易”环境(均值回归交易,而不是动量交易)。

当10年期国债收益率接近3%的下限时,做空美国国债变得更有吸引力,因为利率可能会反弹。同样,黄金可能下跌,大宗商品可能反弹。股市可能会继续反弹。

戴险峰在看懂经济上发表的文章

1、虽然美联储加息25个基点,但加息的进程将暂停

2、是什么决定了美元的涨跌?(4月25日)

3、通胀见顶、金发经济和美联储暂停(4月18日)

4、金价涨势可能会消退(4月11日)

5、我们在周期中的位置:衰退前阶段(4月8日)

6、谁在向美国问题银行提供流动性?(3月28日)

7、美联储应该加息25个基点(3月22日)

8、市场对风险的定价-硅谷银行和通胀(3月14日)

9、美联储可能会坚持加息25个基点,但这个预测也有很大的风险(3月8日)

10、风险2.0(2月28日)

11、令人烦恼的VIX(2月21日)

12、全球各国的通胀基本都在下降(2月14日)

13、要承担的风险和要避免的风险(2月7日)

14、天然气的投资逻辑(2月1日)

15、美国房地产市场-目前还好(1月28日)

16、美元 – 走弱,更弱,走强 (1月18日)

17、美联储有望加息25个基点 (1月10日)

18、货币政策:伯南克的框架 (1月4日)

19、市场是否反应过度了?(12月20日)

20、油价:下跌,然后上涨,然后再下跌(12月14日)

21、为什么这个周期不一样?-市场将走向何方?(12月6日)

22、事件驱动的市场(11月30日)

23、金融与实体(11月22日)

24、美联储的转向和中国的重新开放-已知的已知,已知的未知(11月15日)

25、美联储未来的加息路径-更慢、更长、更高(11月08日)

26、美联储会怎么做?-对现实回顾与核查(11月3日)

27、很多事情在发生(10月25日)

28、利率-将会走向哪里?(10月19日)

29、石油-这是我们的商品,但这是你们的问题(10月12日)

30、经济衰退和加息周期对股市的影响(10月9日)

31、美元-是我们的货币,但这是你的问题(9月27日)

32、如何在不引发衰退的情况下拆除通胀这个炸弹?(9月20日)

33、全球央行加速紧缩,通货膨胀则可能正在见顶(9月14日)

34、经济衰退-已经到了吗(9月7日)

35、鲍威尔的反通胀主义宣言,让价格走势再次反转(8月30日)

36、中国股市可能正在触底反弹(8月24日)

37、美国通胀可能已经见顶,不过,这只是市场反弹的部分原因(8月16日)

38、价格出现了大逆转(8月9日)

39、美股“机会之窗”提早出现,现在怎么办?(8月3日)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。