【年报系列】联想集团:AI盛行,算力先行

5月24日,$联想集团(00992)$ 公布了2022/2023财年的年报及第四财季业绩,二狗哥就赶紧去联想官网看了报告,2023财年全年整体情况表现还是很不错的,尽管面临汇率波动、疫情持续干扰以及全球通胀等宏观因素影响,联想在该季度依然取得令人满意的成绩,尤其是在chatGPT席卷全球之际,算力需求空前高涨,联想集团的第二增长曲线已经再次拓宽。

一、整体情况,稳健不乏强劲

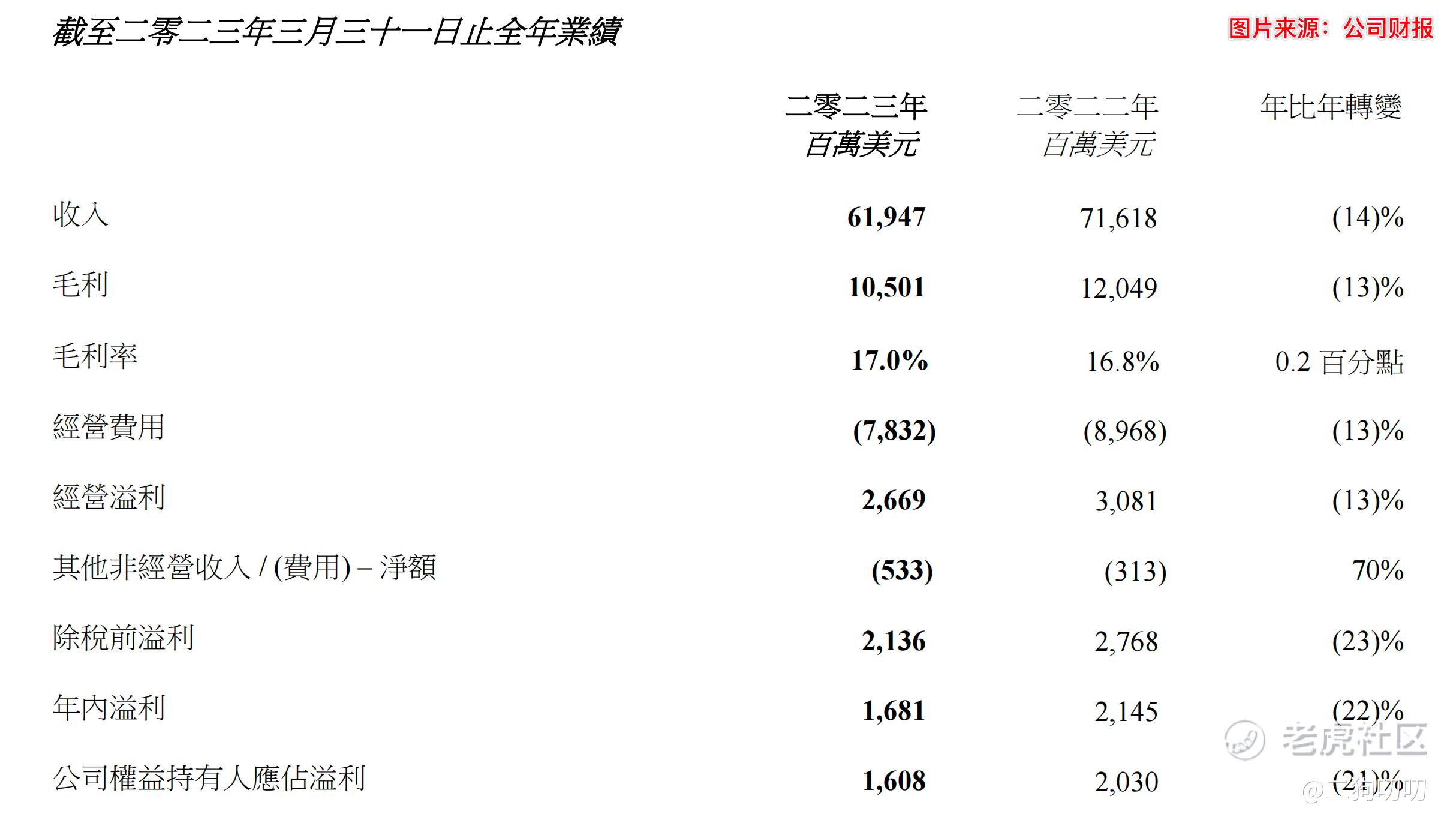

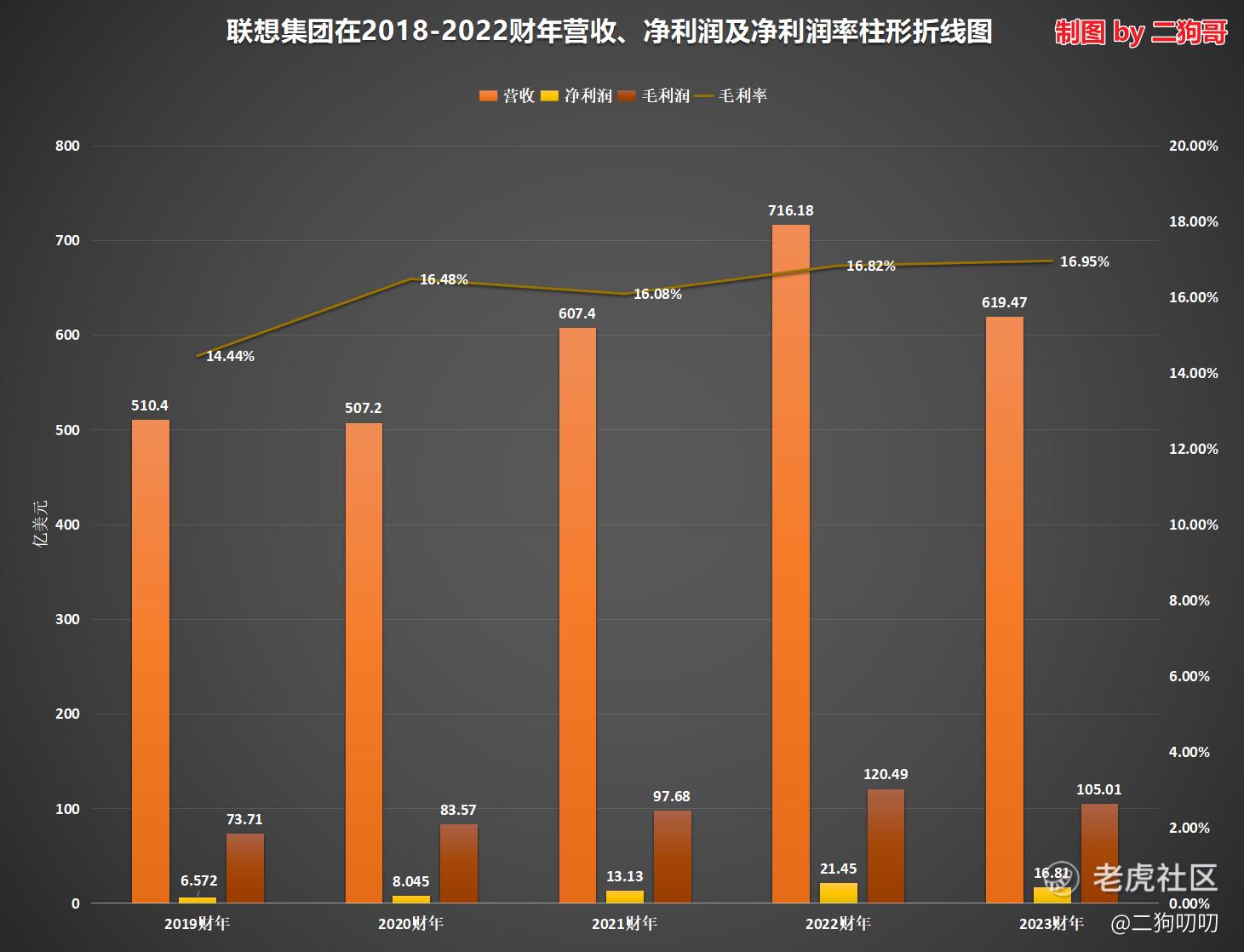

营收方面:2023财年公司实现营收619.47亿美元,其中第四季度营收166.94亿美元。整个财年,尽管面临全球经济下行压力、地缘政治风险以及全球消费市场尤其是pc市场需求萎靡不振的多重考验下,联想集团全财年以及第四季度的营收表现还是相当强劲,值得一提的是,尽管pc板块市场需求下降,但是联想集团第二增长曲线表现着实强劲,全财年营收达到了164.19亿元,同比增长21.13%,在总营收占比达到75.0%,同比提升8.2个百分点。

利润方面:2023财年公司录的净利润16.81亿美元,其中第四季度录得净利润1.14亿美元。公司全年净利润率达到了3%,基本与去年持平,达到了最近5个财年最高值。

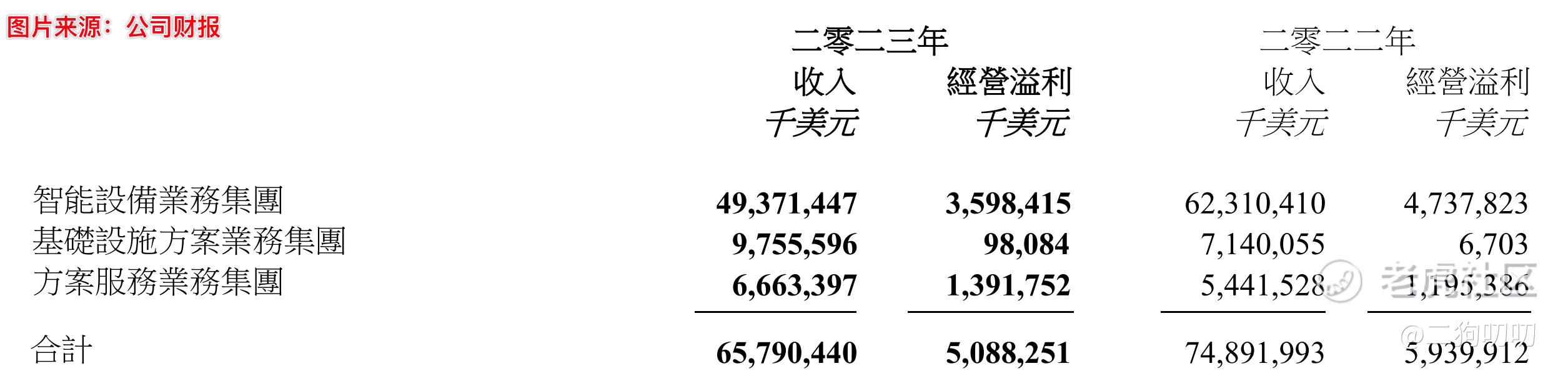

不同板块:根据财报显示IDG总营收493.71亿美元,去年同期为623.10亿美元,同比减少20.75%;ISG总营收97.56亿美元,去年同期为71.4亿美元,同比增长36.6%;SSG总营收66.6亿美元,去年同期为54.4亿美元,同比增长22.4%。虽然受全球pc需求放缓导致IDG营收减少,但是ISG和SSG两大业务却出现了大幅增长,而这两大业务则代表着联想的第二增长曲线。

二、第二增长曲线再次突破

联想集团根据业务类型分为三大块:

智能设备业务集团(IDG):专注于各种智能设备和物联网,笔记本、手机等智能硬件

基础设施方案业务集团(ISG):专注智能基础设施

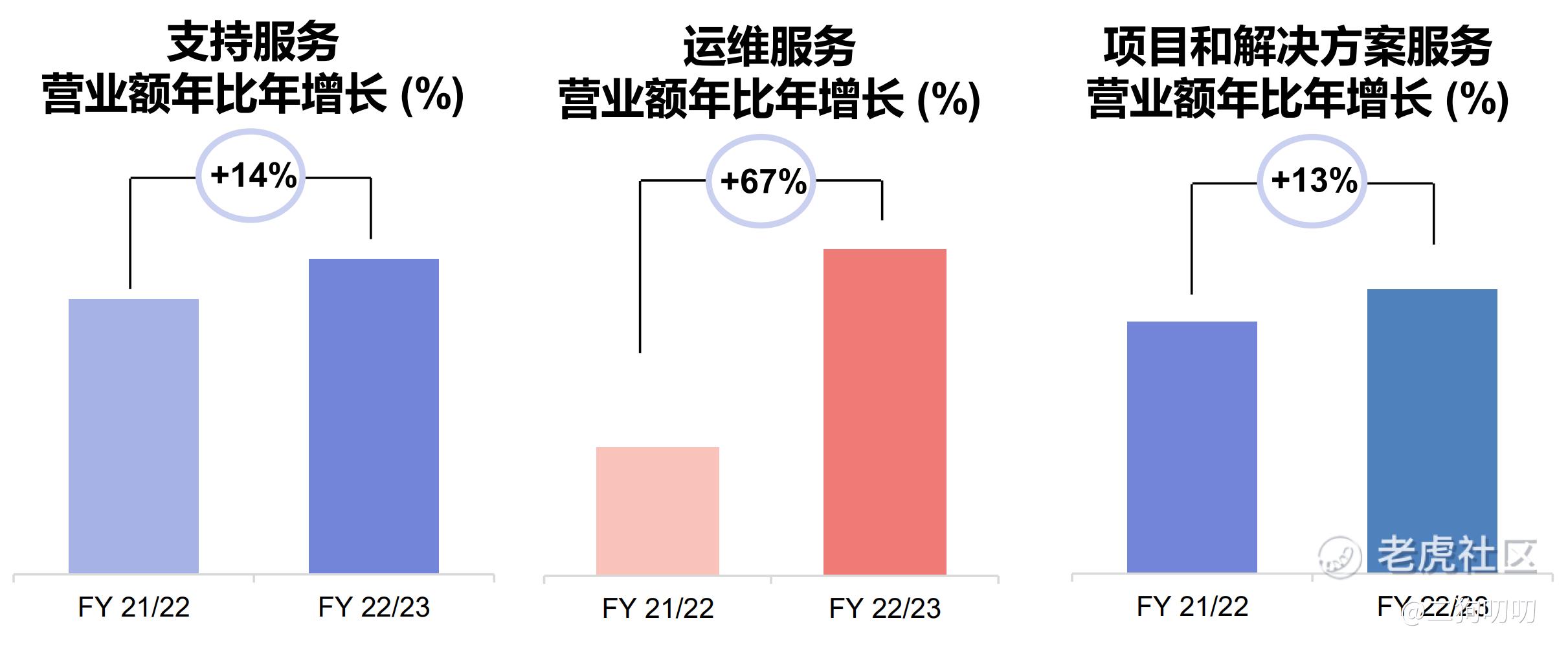

方案服务业务集团(SSG):专注行业智能与服务,垂直市场的智能解决方案、附加服务、运维服务

在本次公司财报中,公司继2022财年实现了首次全线盈利,在本财年依然取得全线盈利,尤其是ISG(基础设施投方案业务)和SSG(方案服务业务)两大业务集团无论在营收还是利润贡献方面都取得大幅提升,联想的第二增长曲线再次取得突破。

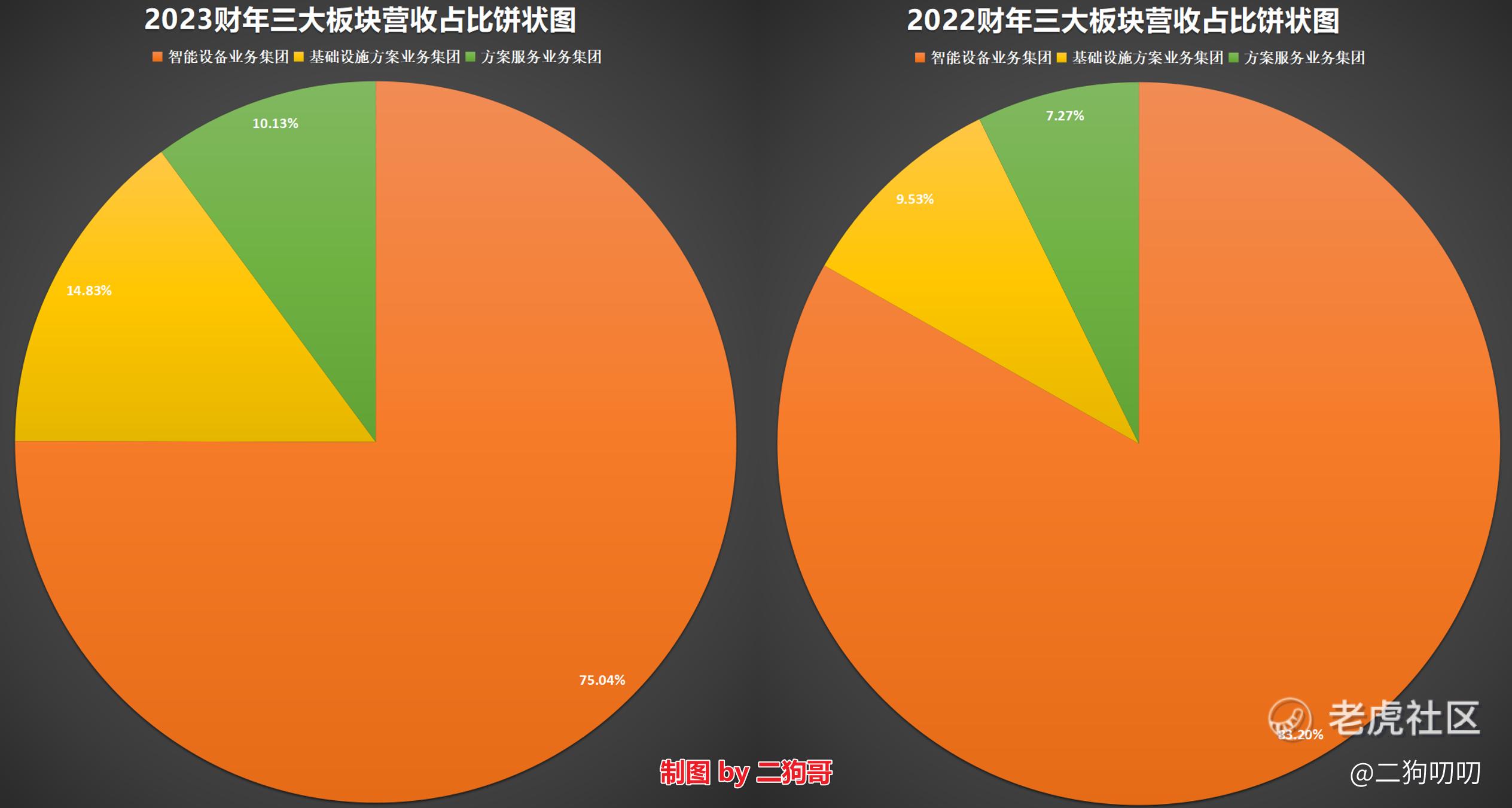

联想集团作为全球最大的pc供应商,因此以pc业务为主的IDG在历年营收贡献中都是占据主导地位,但是贡献的比例却在逐年下降,IDG在2023财年营收占比为75.04%,比2022财年下降了8个百分点,而ISG和SSG营收占比分别为14.83%、10.13%,同比增长了5个百分点、3个百分点,这也意味着非pc业务的发展势头强劲,联想的第二春引擎已经启动。

2.1 智能设备业务集团(IDG)

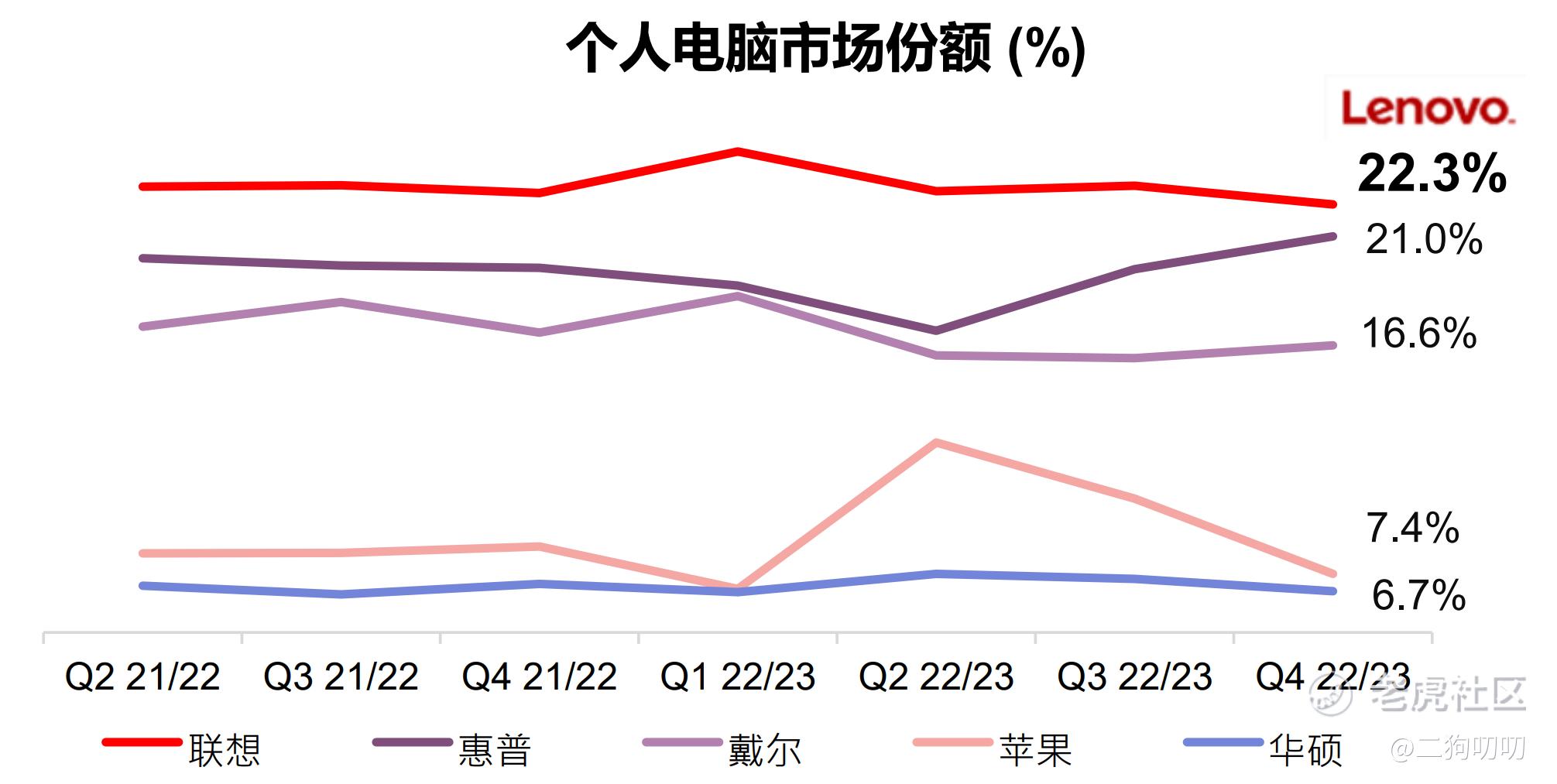

在本财年内,由于受全球pc市场供需萎靡,其营收下降至494亿美元,但是在全球个人电脑市场占有率依然处于领先地位,达到了23.2%,比上个财年提升了0.4个百分点。即使再这样的严酷的市场环境下,联想的pc全球市占率却逆势上涨。联想集团在pc领域的统治力可见一。

2.2 基础设施方案业务集团(ISG)

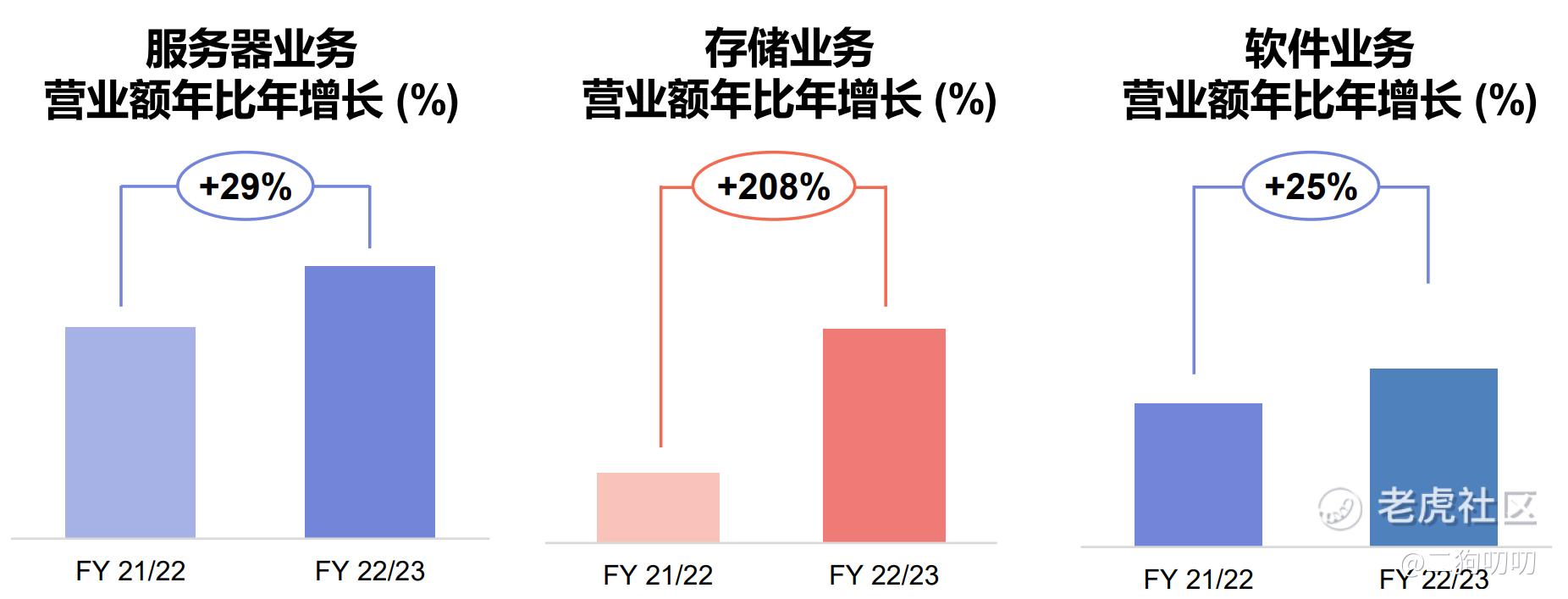

在本财年内,ISG营收同比增长37%至98亿美元,再创历史新高,这已经是该业务连续三年刷新纪录,值得一提的是,该业务经营利润达到了同比增长1362.6%至9800万美元的历史新高,这已经是ISG连续2年保持盈利。

按产品划分,伺服器营收创历史新高,同比增长30%,成为全球第三大服务器供应商;软件营收同比增长25%,再创历史新高;存储营收同样创历史新高,是上一财年的3倍,从全球第八跃升至全球第五;而集团最先进的边缘计算产品ThinkEdge的营收同比增长超过1.7倍。

2.3方案服务业务集团(SSG)

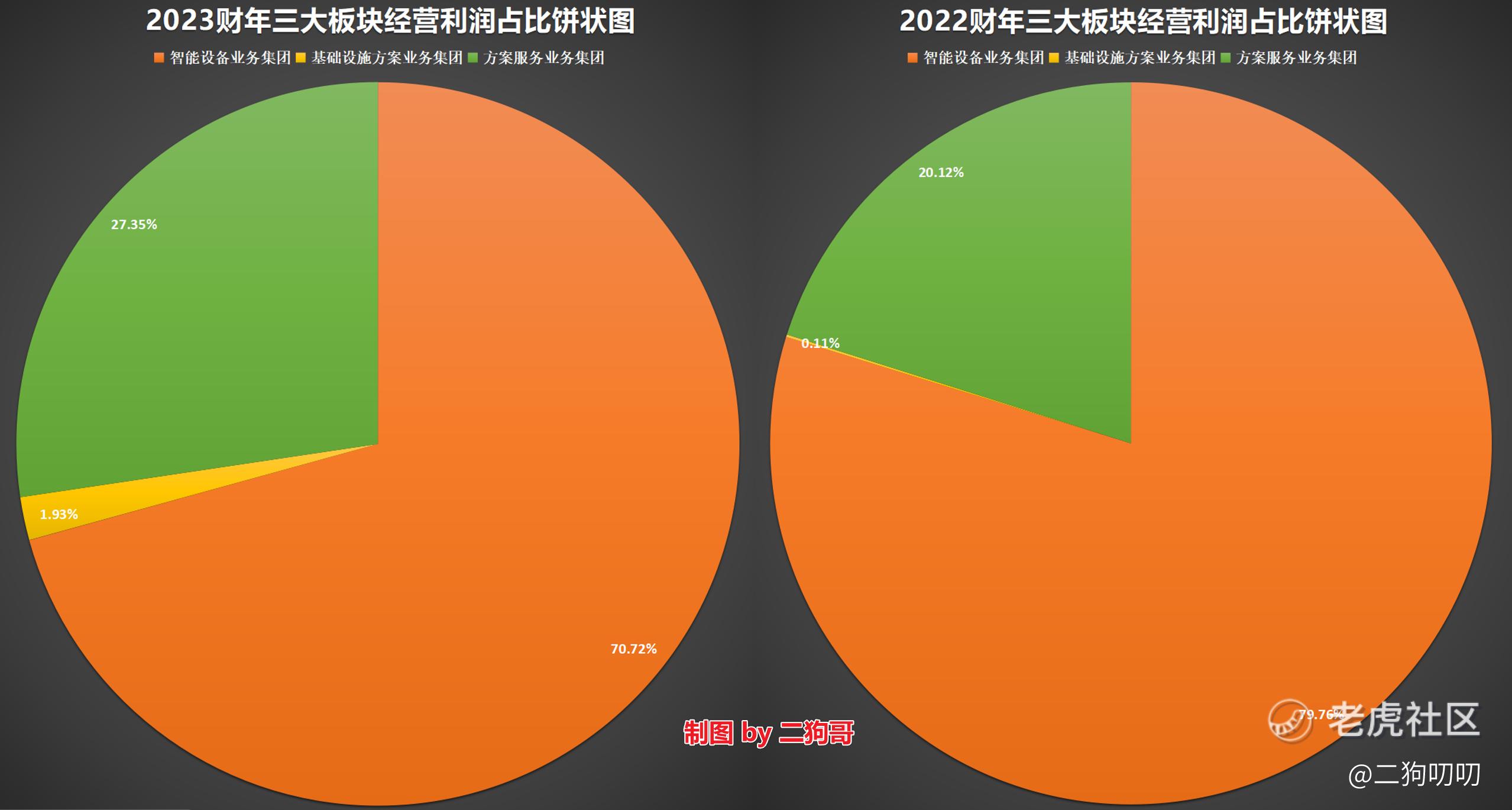

在本财年内,SSG实现营收67亿美元,同比增长22%,实现经营利润14亿美元,同比增长16%,经营利润率高达20.9%,是公司所有业务中利润率最高的板块。

SSG营收占比从2022财年的7.27%提升到10.13%,虽然提升不到3个百分点,但是经营利润占比居然从20.12%提升至27.34%,提高了7个百分点,是所有业务集团中最高。SSG的营收和盈利的双增长再一次彰显了联想由之前的制造业向服务业转型的强大决心,当然也让投资者看到了联想集团在pc时代之后的第二增长曲线。

值得一提的是,在去年8月联想集团通过收购联想电讯盈科企业方案有限公司(LPS,前称PCCW Lenovo Technology Solutions Limited),加强其服务能力及扩大方案服务业务集团的覆盖范围。

三、全球化是联想集团不变的主题

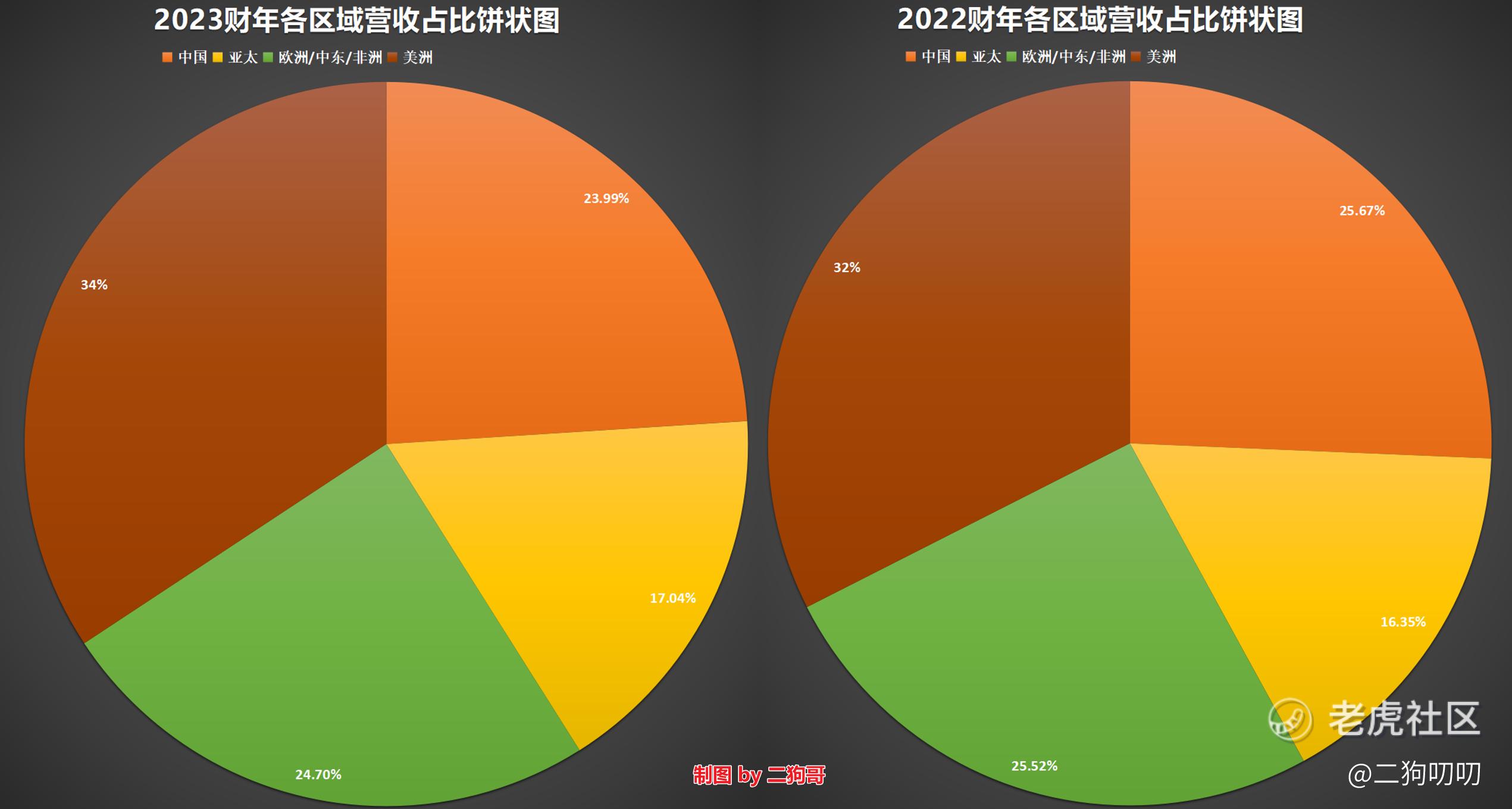

联想是一家业务遍及180多个市场的全球化企业,根据公司财报数据显示,中国、亚太、欧洲/中东/非洲以及美洲在本财年度营收分别为148.59亿美元、105.55亿美元、153.02亿美元、212.30亿美元,美洲以34%的营收占比排名第一,其次是欧洲/中东/非洲占比24.7%、中国和亚太分别为23.99%和17.04%。

四、新的起点,新的突破

诚然在过去的三年里,全球经济萎靡不振、消费品需求下行、地缘政治以及疫情等原因,联想集团依然能够保持稳健的发展势头,尤其是日益多元化的增长渠道以及公司卓越的运营团队。

尤其是在今年chatGPT的大流行,对于算力、服务器等方面的需求将会成为公司新的增长点,公司的第二增长曲线将会更加坚定。如果说十年前联想集团靠的是pc,那么十年后的联想集团可能就是以算力为依托的ISG和SSG业务的双引擎驱动。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

哇,联想在chatGPT盛行的时候取得了令人满意的成绩,有点意思啊,我会关注一下的

期待联想能带来一些好消息,毕竟他们的第二增长曲线又开始拓宽了

联想的发展前景还是很好的,尤其是在算力需求大增的情况下

看来联想的年报还不错啊,我应该会找个机会买入了

联想的基本面只能说一般般吧不是吗