百融云2023年Q1:业绩继续领跑行业,估值有望得到修正

自《数字中国建设整体布局规划》发布后,数字基建一直都是市场热议的投资主题,而SaaS行业作为细分领域,也受到广泛关注。

实际上,SaaS行业经过过去几年的高速成长,步入调整周期,从时间线看,2015-2021年保持中高双位数的复合增速,2022年行业需求收缩,大部分参与者业绩出现下滑,但仍有表现出众的公司,比如百融云(06608)。该公司于2022年实现业绩逆势高增长,2023年保持强势,继续领跑行业。

智通财经APP了解到,百融云(06608) $百融云-W(06608)$ 近日发布2023年Q1财报,业绩保持稳健增长,实现收入5.66亿元,同比增长25%。其中核心业务智能分析与运营业务收入2.81亿元,同比增长41%,收入份额49.65%,此外,精准营销业务收入1.38亿元,同比也实现增长48%,收入份额24.38%。

百融云专注于赋能金融机构数字化,客户数量每年都有提升,核心客户留存率非常高,数据显示,截至2023年Q1,其智能分析与运营业务线核心客户数量105个,同比增长12%,核心客户平均收入206万元,同比增长23%,核心客户留存率高达93%。那么,百融云为何能够这么强势?

业绩驱动:三大业务协同发力

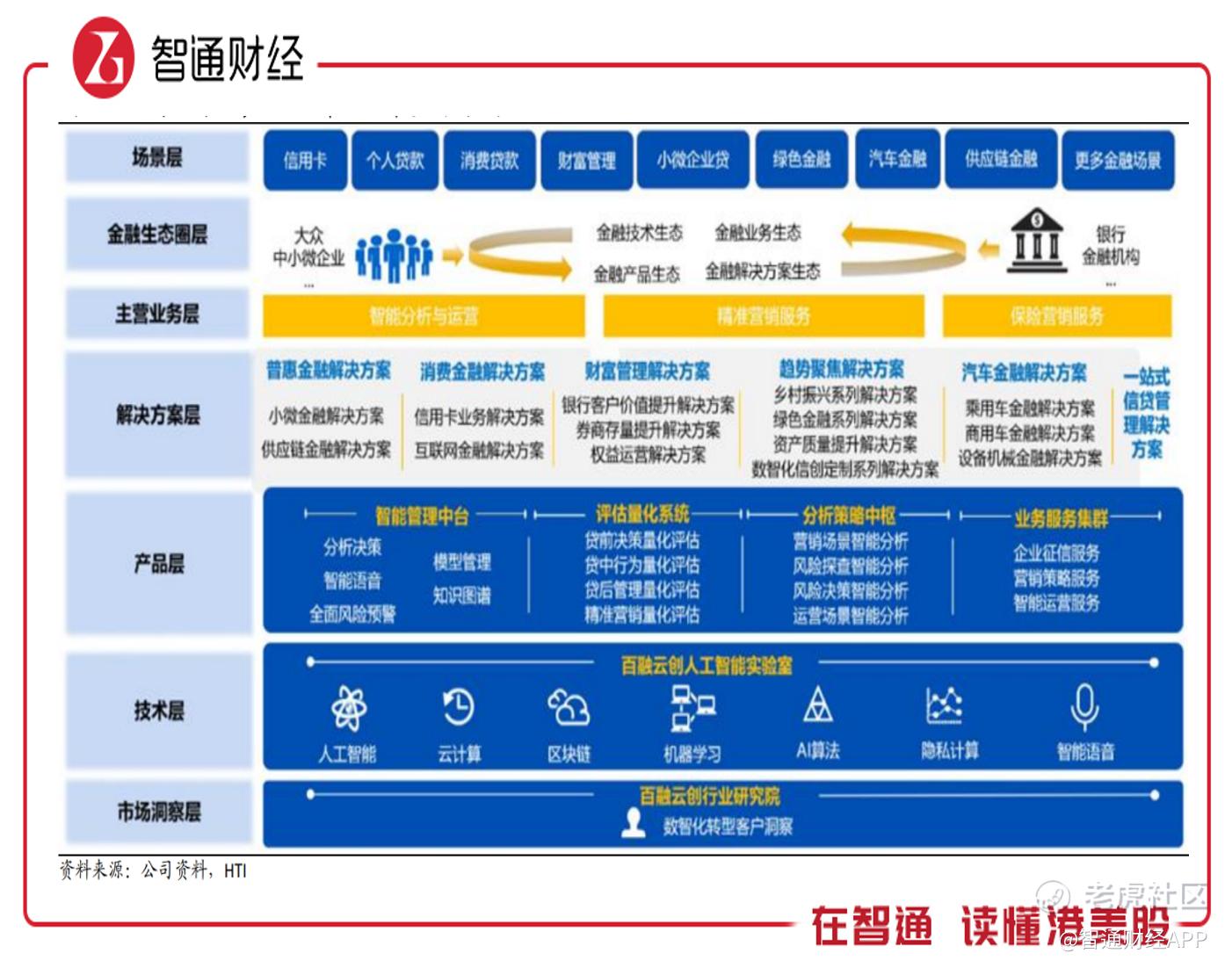

智通财经APP了解到,百融云通过独立研发的SaaS云突破性运用人工智能、云计算和机器学习等技术,向金融机构,主要包括银行、消费金融公司和保险公司提供数智化产品,实现金融机构的多向赋能,构建数智化生态。该公司拥有三大业务线,即智能分析与运营服务、精准营销服务及保险营销服务。

三大业务板块协同发力,形成了该公司的“一体两翼”,即智能分析与运营服务为主体,精准营销服务及保险营销服务为两翼的业务格局。2017-2022年,上述三大业务驱动下,收入复合增速达42%。2023年Q1继续保持强势,核心业务保持双位数增长,三大业务收入份额分别为49.65%、24.38%及25.92%。

作为核心业务,智能分析与运营服务提供评分类产品(如反欺诈评分及贷款意向评分)和用户画像类产品(如营销意向及资格认证),通过AI驱动的云原生SaaS平台高效供给金融服务。该业务本质是结合智能分析平台+机器人语音外呼工具形成的全链条存量客户的分析及运营服务。

而存量客户运营已成为各大金融机构发展信贷业务的主线,百融云凭借过硬的产品及技术获得客户认可,2022年核心客户留存率一路提升至97%。2023年Q1其核心客户数量继续增加至105个,核心客户平均收入增至206万元。

多场景需求:数字化赋能显著

其实除了信贷业务,金融机构在业务生态内存在多场景数字化需求,包括信用卡业务、消费贷款业务、汽车金融业务以及财富管理业务场景等,而百融云打造的垂直生态产品,满足各业务板块金融服务、风险管理、存量营销以及财富管理等需求。

在金融服务上,该公司成功打造出了“语音+文字”为一体的人机交互全新入口,为金融机构提供毫秒级的语音交互反馈;在风险管理上,为金融机构提供贷前反欺诈、贷中预警、贷后还款提醒的全生命周期管理服务;在存量营销上,打造了数字驱动、渠道协同、批零联动、运营高效的精准营销体系;而在财富管理上,构建了财富管理“4+1”体系,即客户洞察、智能匹配、常态运营、迭代评估以及数字化系统工具,通过“4+1”体系去构建全新的数智化客户经营模式。

具体案例看,比如该公司与某国有银行合作中,将智能运营中的智能语音机器人服务功能成功嵌入该行零售业务条线,相比人工,“IVR+人工”模式节省成本约50%;又如其为某国有银行为其定制的AI模型包括储蓄、资管等9类场景,驱动该行营销转化率提升2至3倍;其开创AUM分层模式,与某国有大行省分行合作的AUM提升项目开始“孵化”,营销效率及经营效能均得到显著提升。

诸多合作案例表明,百融云赋能金融机构数字化效果明显,这也得到客户的高度认可,该公司累计为超过7000家金融机构客户服务,覆盖6大国有行,12家股份制银行以及93%的头部城商银行,金融AI龙头稳固。为充分挖掘客户需求,该公司采取“先落地再扩张”战略,开发新业务,比如智能运营、财富管理以及小微企业融资等,都有不俗的业绩表现。

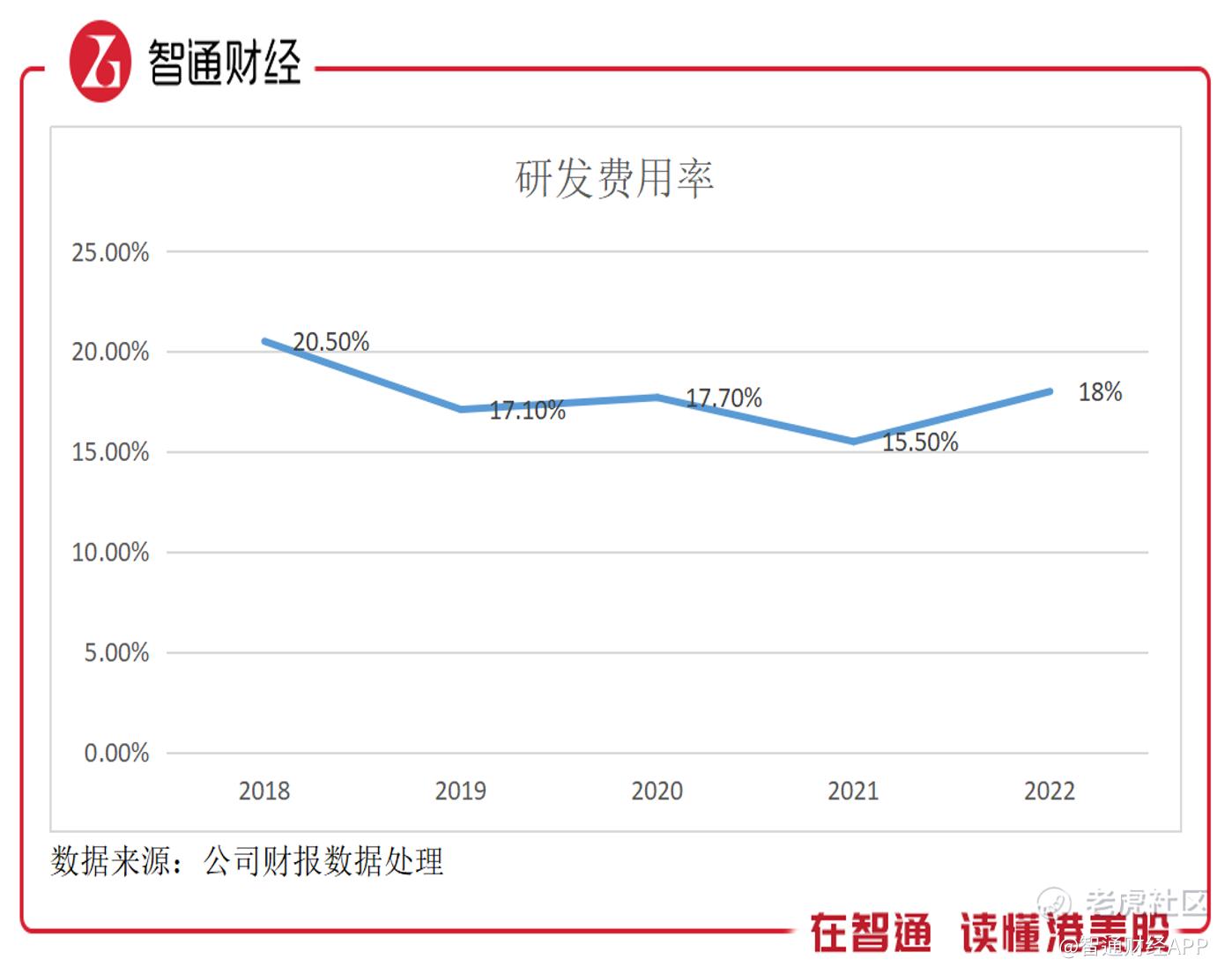

实际上,百融云能够取得这么好的成绩得益于研发战略,多年来坚持加大投入研发,已构建起了强大的技术壁垒,打造了差异化的产品矩阵。2023年,该公司一方面继续投入研发,另一方面投资SAAS、云计算、AI底层算法、模型性能调优和复合神经网络,以及Chatbot、NLP及深度学习等技术工具,提升产品及服务在机构中的渗透率。

技术壁垒:持续加大研发

智通财经APP了解到,百融云累计研发投入已超过14亿元,95%为自研产品,累计专利及软件著作权数超过200项。该公司研发费用率往年在17-20%波动。该公司已打造多款具行业领先优势的产品,SAAS产品为基本盘,AI产品提质提效,客户认可度高,成果化显著,驱动业绩持续高增长。

比如智能语音机器人,采用ChatGPT同源智能语音识别技术,对客户语音识别的准确率达到99%以上;ORCA自动机器学习平台,提供超过200种算子来解决金融场景复杂数据情况,为金融机构客户提供快速高效开发AI模型的能力,提升营销转化率;模型管理平台,具有“1347”特征,为金融机构提供风控等决策系统及监控优化系统的一站式解决方案,目前已经在部分银行有效落地。

另外,还有隐私计算产品,该公司自主研发的隐私保护计算平台Indra能够支持最大的求交数据量集达到10亿*10亿,在保证数据要素不泄露给其他参与方的同时,释放数据要素的价值,发挥数字生产力的作用。凭借过硬产品实力,该公司成为行业首家获得ISO/IEC 27701标准认证公司,并且已在2022年加入了华为鲲鹏展翅伙伴计划。

值得注意的是,除了自研外,百融云深度绑定客户关系,与客户打造共建共生模式,依靠深厚的客群对业务进行深层次的需求匹配和挖掘,优化模型数据和算法迭代,不仅实现客户高度粘性,同时还提升了产品竞争力。该公司强大的产品矩阵,构建起了多层技术壁垒,为其打开成长空间。

截至2022年12月31日,该公司账上现金有8.9亿元,加上定期存款合计有31.12亿元,占比总资产达57.19%。该公司拥有足够资金满足未来扩张,预计将有两种途径:一是业务横向扩张,主要为营销驱动的业务客户扩张,及产品驱动开发新业务,以及收购同行;二是业务纵向扩张,主要为SAAS行业纵向延伸,及客户扩张至非金融领域。

公司估值:具有修正预期

我国正处于经济转型升级期,数字经济已上升为战略地位,金融机构数字化具有政策支撑,比如国务院印发的《“十四五”数字经济发展规划》,央行印发的2022-2025年金融业科技发展《规划》,及银保监会印发了《关于银行业保险业数字化转型的指导意见》等。百融云是金融机构AI赋能龙头,也将最大受益于行业数字化浪潮。

行业短暂调整不改长期趋势,百融云获得券商投行看好,给予买入评级,比如中金证券研报认为该公司智能分析与运营业务增长超预期,金融机构对于其付费意愿更强、该项业务未来有望保持高速增长。从各大投行给的目标价看,普遍高于现价40%,其中MS最新研报目标价20港元,海通最新研报目标价20.44港元,分别高出现价100%及104.4%。

该公司管理层也一直看好公司发展,面对板块回调及公司估值大幅回撤,采取回购策略,2022年回购金额达1.3亿港元,2023年继续回购,目前已回购金额超过7700万港元。很多投资者认为SAAS行业盈利较差,实际上,该公司一直保持强劲盈利能力,以非国际财务准则下经调整EBITDA来说,2018-2022年一直处于盈利且上升趋势,复合增长率高达79.7%,EBITDA利润率提升至18.74%。

以账面价值算,百融云目前的PB仅为1倍,相比于港股SAAS板块的1.8倍有80%的溢价空间,以盈利水平算,因为基本没有有息债,而账上现金却非常多,企业价值/经调整EBITDA仅为4.4倍,股票价值存在严重低估。随着板块资金回归,以及业绩持续释放,相信该公司估值将得到修正。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。