英伟达暴涨,还有哪些低位半导体公司值得埋伏?

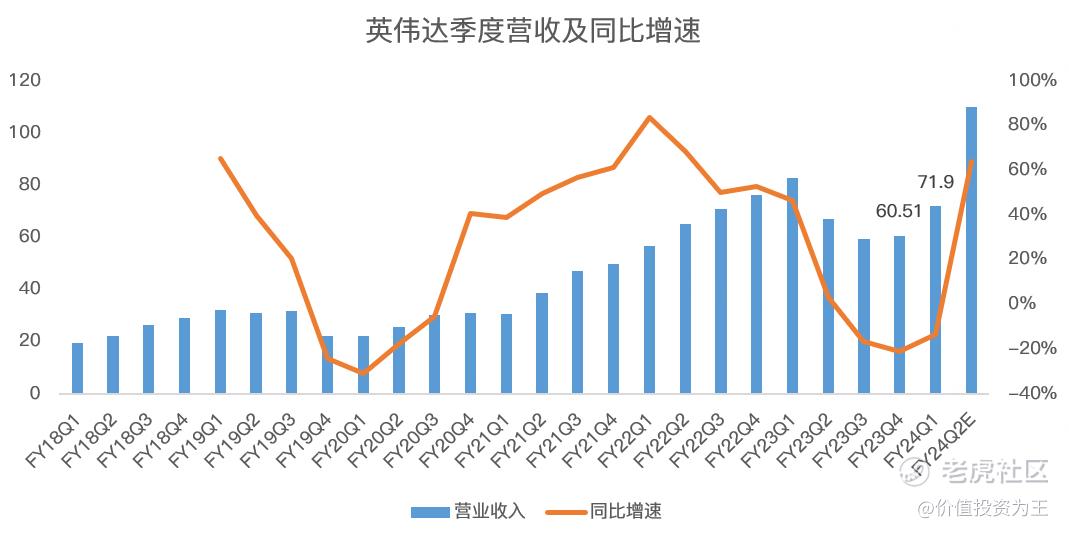

英伟达太牛了,预计下一个季度的营收高达110亿美元!

这是什么概念?这意味着英伟达的季度收入直接突破了历史记录!同比增速将高达64%!

要知道英伟达可是7500亿市值的巨头,如此庞大的身躯还能获得64%的增长,试问还有哪家巨头能做到?

英伟达神话真的是完美阐释了科技才是第一生产力!

关于英伟达财报的解读文章,我相信大家一定看到很多,我就不赘述了,主要聊聊还能上车哪些低位的半导体标的!

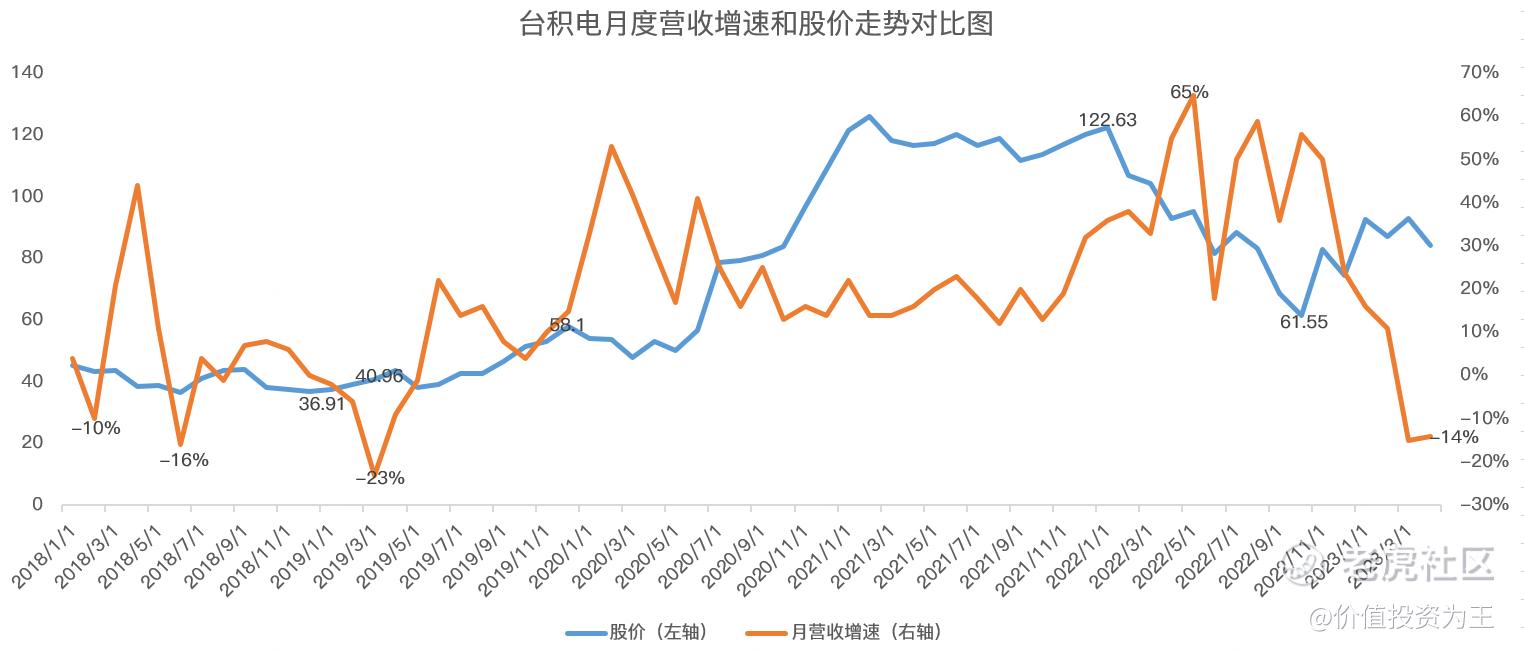

首选我觉得应该是台积电。

台积电是芯片制造厂,目前是世界上工艺最先进的,这意味着无论是最新款的苹果手机还是英伟达的GPU,都得找台积电制造。

所以,英伟达下一个季度业绩暴增,台积电是直接受益的!

当然,最关键的是台积电的业绩刚好处于低位,同时股价也没有大涨、估值也低,考虑到半导体是明显的周期性,业绩下滑是最好的入场时机。

根据台积电公布的月度销售数据,其4月份营收下滑14%,根据2018-2019年半导体下行周期时的股价表现,当台积电月度收入负增长时,恰好是股价的低点:

至于大家都担心的地缘政治问题,我只能说中国不可能在最近10年收复台湾,主要是目前很多关键技术,尤其是半导体,都被美国卡脖子,一旦开战,国内经济损失巨大,所以,市场担忧的事情根本不可能发生,一旦半导体进入上升周期,这个利空因素就不会有人再提。

这里为巴菲特感到惋惜,刚好卖在了低点,错失数亿收益!

另一家处于低位的半导体公司是AMD,它也有GPU,虽然实力不如英伟达,但亦会受益AI浪潮!

AMD业绩和估值目前同样处于低位,未来也将追随英伟达创出历史新高,相信AMD的主要原因就是因为AMD有个好CEO——苏姿丰,此人能将AMD从深渊中解救出来,而且能打败英特尔,足以说明苏姿丰的能力毋庸置疑。

之所以AMD没能在这次AI革命中拔得头筹,主要是他原来的核心业务是CPU,GPU的业务虽然一直都有,但并不是之前发展的重心。

如今,人人都看到了AI的实力,AMD也必经把研发重心转移到GPU上,纵使技术实力无法赶超英伟达,但分一杯羹是绝对没问题的。

最重要的是AMD和台积电一样,都处于行业下行周期,即使GPU拿不到订单,仅靠半导体周期反转也能带来股价历史新高!

最后聊聊阿斯麦,虽然它是光刻机霸主,不管是英伟达还是AMD,最后都得由阿斯麦的光刻机来生产,但阿斯麦目前最大的问题就是估值不便宜:

除了这三家外,理论上给英伟达提供零部件的公司也将大为收益,A股好像是光模块公司,主要是中际旭创,美股目前不太清楚谁是英伟达的供货商,有虎友了解的吗?

欢迎评论区补充!

最后,提醒下,不看好英特尔! $英伟达(NVDA)$ $美国超微公司(AMD)$ $台积电(TSM)$ $英特尔(INTC)$ $阿斯麦(ASML)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

😄……