苹果的未来还值得期待吗(四):苹果的成长性与收益性

因为手机市场趋于饱和,换机需求及周期相比过去下降和延长了太多。

所以,苹果的成长性如何就变得尤为关键。

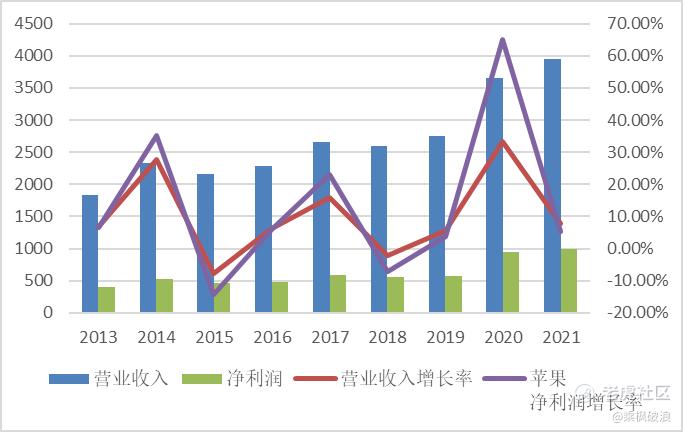

我罗列了苹果近十年的营业收入、净利润及相应的增长率,如图——

从图中看出,苹果的营业收入和净利润在10年的时间里整体还是持续上涨的。

其中,营业收入的平均增长率为10.3%,净利润的平均增长率为11.21%。

然后,对比之前特斯拉的营收及净利润平均增长率:80%及37.36%。

你会发现,苹果近十年里表现得是更为平稳与成熟。

苹果的成长来源显然是来自于产品的销量——

从最早的Mac到iphone再到现在,以iphone为核心,可穿戴设备及服务业务都在占比提升……

苹果有了更全面更健康的产品生态。

关键问题是,这种平稳增长是否能持续维持?

这是决定苹果未来的首要前提。

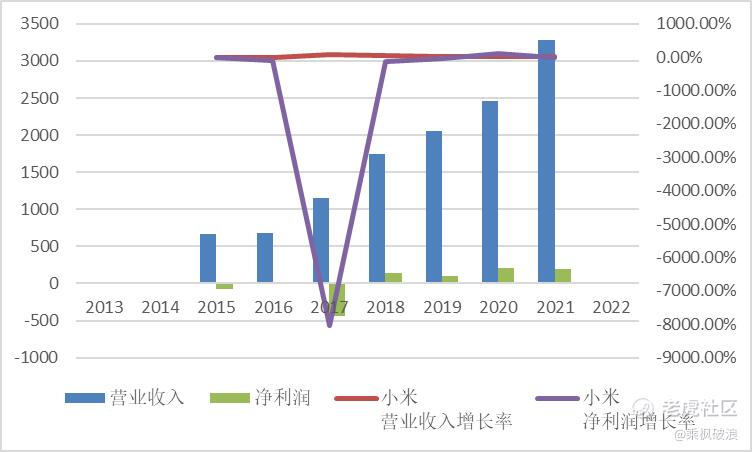

同样,我也整理了小米的数据——

因为披露的数据有限,所以在苹果的时间轴上,小米只呈现了部分年份的趋势。

不过,尽管营业收入增长高于苹果,但净利润的情况显然还是差强人意——

小米16年-21年的营业收入平均增长率为32.2%。

这个相信大家并不陌生——

当小米横空出世,基本上把原来国产的双卡双待大喇叭无品牌机型全部扫荡出局。

小米在中低端市场的发力,以及其优秀的产业链整合能力,确实做到了“国人之光”。

但是,在高端成熟的全球市场与苹果、三星的交锋,显然暴露了经验不足以及沉淀不够的短板。

小米的营收尽管很快,但利润却并不理想——

上篇文章说到,这就是两个重量级选手的悬殊较量。

苹果在高端市场的定位和占比依然稳如泰山。

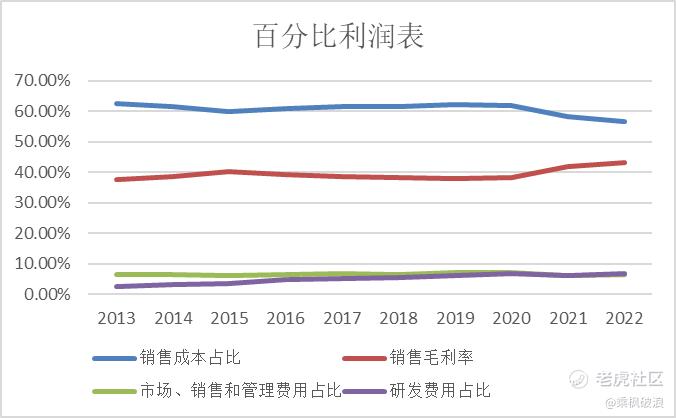

同时,我也做了苹果的百分比利润表,展示内部数据——

图中可以看出——

尽管苹果的营业收入在增加,但是销售成本占比在下降,销售的毛利率在提升;

市场、销售和管理的费用占比相对平稳;

——这些,都说明苹果的销售更好了,在往更好的方向走。

而研发费用占比随着营收的增加,比例还在增大。

我认为这是在芯片、头显和造车上面的发力导致,当然,也有全球领先的手机投入。

造车和头显,我们放到后期文章再聊。

从经营现金流净额与净利润的比值来看——

苹果确实在赚钱,这毋庸置疑。

要不然也不能入得了巴老爷子的法眼,毕竟,苹果的问题不是赚不赚钱,而是账上钱太多!

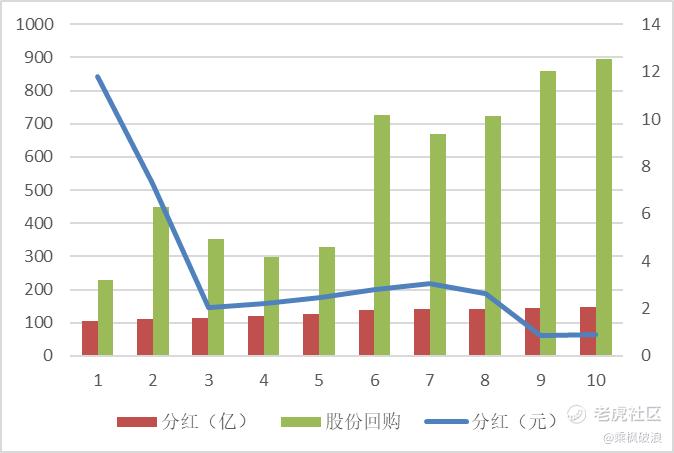

而苹果同时也有长期持续的股息发放记录——

苹果的分红一年四次,分红的整体金额一直在提升,但是单价一直在减少……

同时,最重要的是,苹果也在【回购股份】——

为什么?

现在,有关苹果财务上的问题已经积累了不少:

高ROE、高杠杆还有回购……

实话讲,这些也是触及到了我的盲区(毕竟没见过100%以上的ROE)。

为了解决这些问题,正好我们可以放到下篇——

和苹果的财务健康一起来剖析,敬请期待~

往期精彩回顾

PAST HIGHLIGHTS

《从零开始价值投资,如何获得长期稳定高收益?》

《放弃收益200%的AMD,豪赌一场蔚来的未来!》

《星球介绍:投资财富实践之路》

《清仓收益400%的蔚来,买入???》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

苹果的未来还值得期待吗?我觉得这股票看起来很吸引人,应该会买入一些

期待苹果能带来一些好消息,给投资者带来更多的收益和惊喜啊

苹果的成长性和收益性都很好,我对它的发展前景还是非常乐观的

苹果的股票有点意思呢,我会密切关注它的

我相信它有很大的潜力和增长空间

学习喽……😄很好👍