2023Q1 腾讯公司财报和股价分析

1999年,腾讯通过模仿ICQ推出了OICQ。大获成功后,这只会咳嗽的企鹅开始了漫长的成长之旅,从模仿在到原创。23年过去了,腾讯这只企鹅发展成了中国最大规模的互联网公司,也成为了世界上最大、最赚钱的游戏厂商。

其中腾讯微信不但成为华人手机中必备的App,同时也成为了其他公司模仿和参考的对象,微信支付更是成为生活中必不可少的应用。

《财富》发布的2022年世界500强公司,按净利润率排名,腾讯排名第四。此前在《石头的投资笔记0429和0513》中聊过腾讯股价,今天借分析腾讯2023Q1财报,跟大家聊聊腾讯财报和股价。

北京时间2023年5月17日晚,腾讯公布了2023年第一季度财报。我发现不少媒体、自媒体以及公司发布的财报说明都是报喜不报忧,咱们就从财务入手,深度挖掘下财报中的财务数据,看看腾讯股票是否适合入手,以及是否适合做长期价值投资。

风险提示

文中出现的交易、看法、策略、解读等内容均为个人观点,有概率出现重大失误或个人偏见引起的投资失败,以及未经过验证的错误信息引起误判。

腾讯公司体量庞大,市值超过3万亿港币,因为篇幅关系,财报分析中会有所取舍,另外季度财报完整度和详细度没有年度财报高,本次分析会融入部分2022Q4和年度财报的数据。

腾讯主要上市地在香港交易所,股票代码:00700。腾讯公司发布的财报内容为中文,其中《业绩新闻》中已经将财务报表中的大部分数据整理并进行同比,本文有部分内容直接引用腾讯公司发布的《2023Q1 业绩新闻》或《2023Q1 港交所》的中的内容。

本文存在较多专业术语和个人观点,仅供希望学习如何阅读财报的朋友们参考。如果看着头疼或者只是想看实盘操作部分的朋友,可以关注公众号 “石头的投资笔记”。投资有风险,入市需谨慎。

公司简介

腾讯控股有限公司(英语:Tencent Holdings Limited),香港交易所代码:00700,美国粉单市场代码:TCEHY,下文简称腾讯,是中国一家跨国企业控股公司,为中国大陆规模最大的互联网公司,总部位于深圳南山区腾讯滨海大厦。

腾讯业务拓展至社交、金融、投资、资讯、工具和平台等不同领域,其子公司专门从事各种全球互联网相关服务和产品、娱乐、人工智能和技术。目前,腾讯拥有中国大陆使用人数最多的社交软件腾讯QQ和微信,以及最大的网络游戏社区腾讯游戏。在电子书领域 ,旗下有阅文集团,运营有QQ阅读和微信读书。

财报总览

得益于2023年第一季中国经济和消费复苏,腾讯公司的支付业务和游戏业务(增值服务)、网络广告业务、金融科技及企业服务在本季度均得到了强力增长。

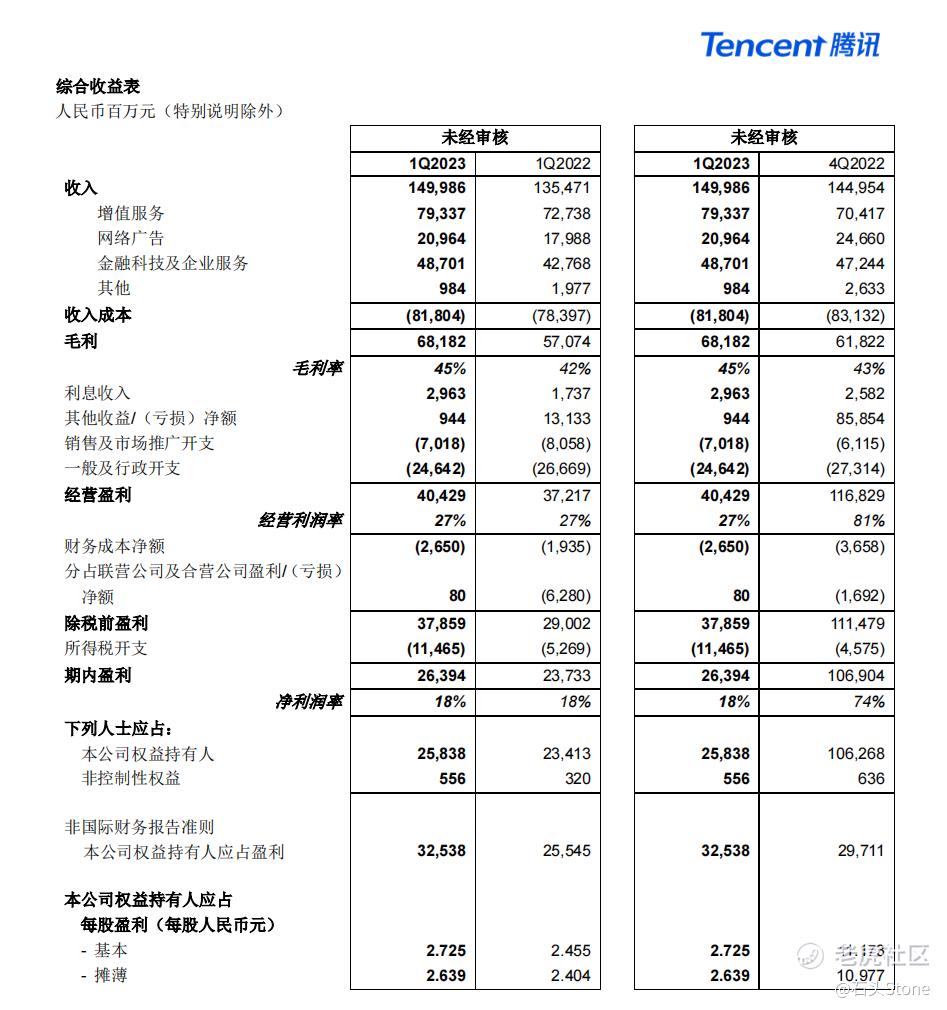

2023Q1总收入同比增长 11%,毛利率从2022Q1的43%,提高至2023Q1的45%,其中增值服务项内包含众多业务,目前为腾讯公司的主要营收。

鉴于2019-2022年底,中国处于疫情封锁状态。解封后会有短暂的报复性消费,故本次季度财报部分数据可能在未来都存在不可复制的状态,因此在未来估值考量上,我会更多的考虑多个季度的财报数据。

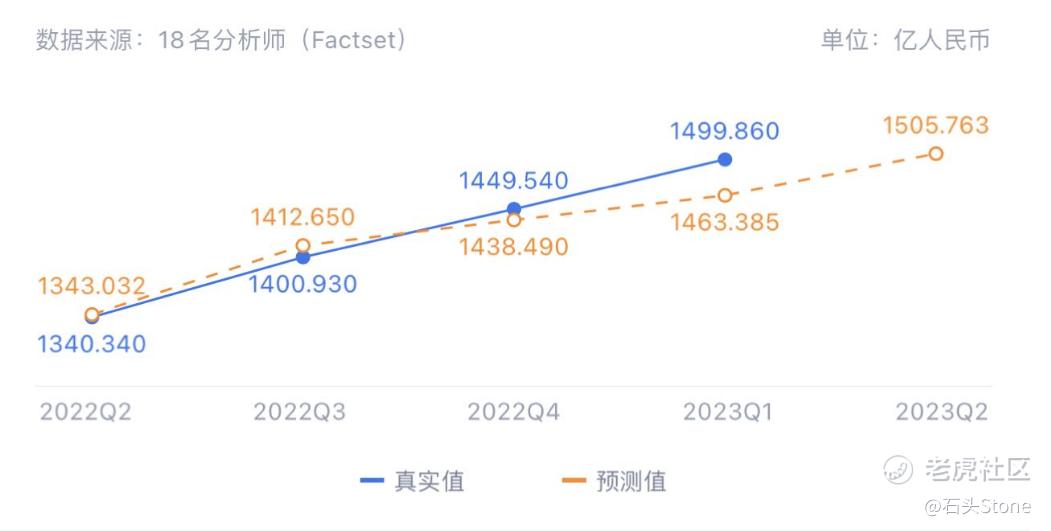

根据2023Q1财报,按国际财务报告准则计算,腾讯每股摊薄盈利为人民币2.639元,非国际财务报告准则(Non-IFRS)计算,每股摊薄盈利为人民币3.353元,低于市场预期在Non-IFRS下每股摊薄盈利人民币3.387元。因此财报公开后,即便是交出一份“漂亮”的季度财报,腾讯的股价还是出现了下跌。

财报亮点

2023Q1总收入为人民币 1,500 亿元(约218 亿美元),同比增长11%。

按非国际财务报告准则

经营盈利为人民币 404亿元(59亿美元),同比增长 9%;经营利润率与去年同期持平为27%。

期内盈利为人民币 264亿元(38亿美元),同比增长 11%;净利润率与去年同期持平为18%。

期内本公司权益持有人应占盈利为人民币258亿元(38亿美元),同比增长10%。

每股基本盈利为人民币2.725 元,每股摊薄盈利为人民币2.639 元。期末总现金为人民币3,705 亿元(539亿美元)。

按非国际财务报告准则

经营盈利为人民币 484 亿元(70亿美元),同比增长 32%;经营利润率由去年同期的 27%上升至 32%。

期内盈利为人民币 334 亿元(49亿美元),同比增长 27%;净利润率由去年同期的 19%上升至 22%。

期内本公司权益持有人应占盈利为人民币 325 亿元(47亿美元),同比增长 27%。

每股基本盈利为人民币 3.431 元,每股摊薄盈利为人民币 3.353 元。

增值业务

腾讯的增值业务主要是由游戏和社交网络业务构成。2023Q1,腾讯公司增值服务业务收入同比增长9%至人民币793 亿元。国际市场游戏收入增长 25%至人民币 132 亿元,排除汇率波动的影响后,增幅为18%;受游戏内虚拟道具销售及音乐付费会员服务驱动,社交网络收入增长 6%至人民币310亿元

微信(国内)及WeChat(海外)活跃用户数为13.19亿,同比增长2%。

根据财报中的说明,微信视频号的使用量呈现增长状态,腾讯公司计划在未来会着重培养创作者,并且给予创作者更多扶持,包括并不限于:提供更多的流量激励,更广泛的作者覆盖,以及更有效的创作工具。

除此之外,腾讯公司也会加强对带货号的扶持,可以让创作者从带货交易中获取更多的佣金,视频号创作者活跃度同比提升200%,拥有一万粉丝量的创作者同比增长超过300%。

值得注意的是,收费增值服务注册付费会员数为2.26亿,同比减少5%,环比减少3%。结合腾讯对于未来视频号的扶持政策以及2022Q4财报和2022年报来看,公司有意与抖音、爱奇艺、B站等长短视频平台抢夺用户量。

腾讯是一家综合公司,拥有的资源整合是要比单独公司要多的。同时也是因为大综合公司会出现大量“内耗”,因此在抢夺市场上,光有决心和想法还是不够的,具体实施情况还需要下个季度的财报数据对比。

根据2022Q4和2023Q1季度的对比来看,视频号虽然创作者增长数量可观,但是收费增值服务和付费会员呈现了减少状态。公司主要核心收费内容还是需要这些付费会员的支持才可以长期发展下去。

根据财报显示,腾讯长视频付费会员数同比下降 9%至1.13 亿,订阅收入则同比下降 6%。腾讯公司解释为内容排播延期影响。依我看是因为腾讯近期的长视频内容质量并不如爱奇艺等平台质量高,导致2023Q1季度用户有所倾斜。

对于长视频行业的发展在爱奇艺财报分析中有所提及,本次不在赘述,有兴趣的朋友可以翻看《2023Q1 爱奇艺财报和股价分析》。

对于腾讯游戏的状况,因为涉及到中国颁布的未成年保护法,对未成年每天的游戏时间进行限制,因此2023Q1,未成年的游戏时长和流水仅仅占比0.4%和0.7%,对比三年前同期分别下降了96%和90%。

此前腾讯游戏有很多款开发是针对未成年人的,如今在未成年保护法下,这些内容在未来大概率会被砍掉,所涉及到的研发人员可能会进行调岗或者裁减。

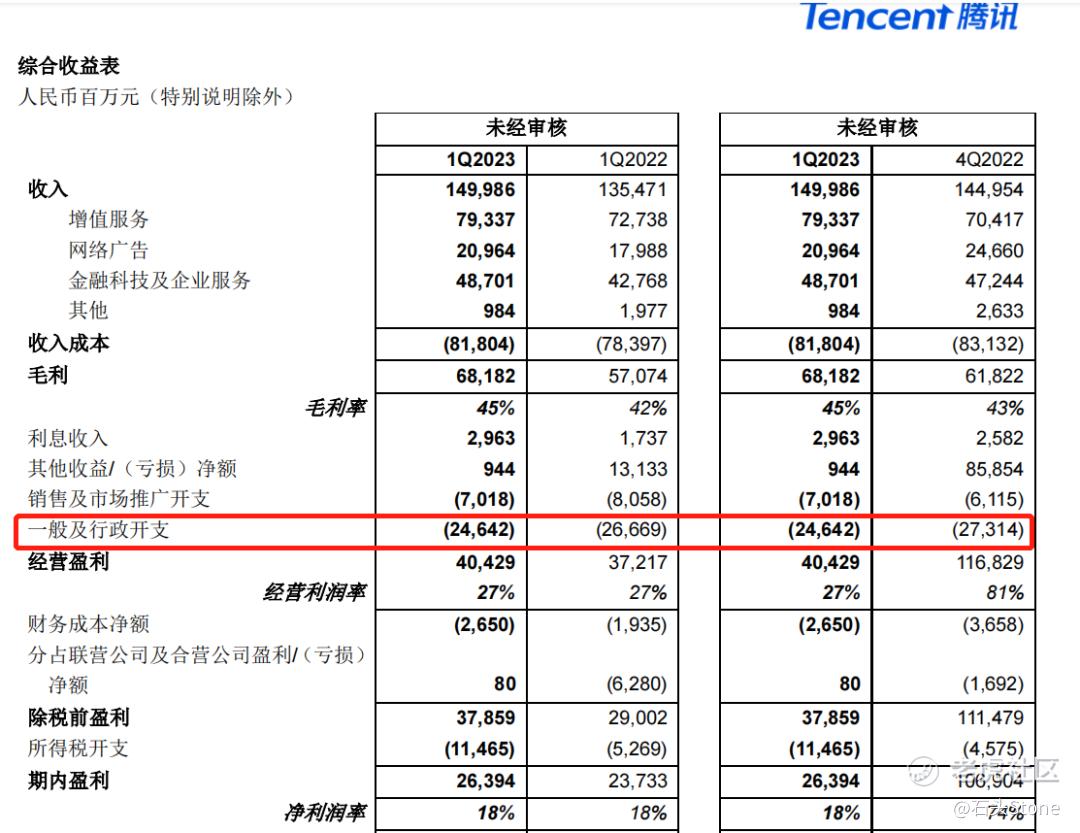

在2023Q1财务报表中,可以找到“一般行政开支”,其中同比下降约7.6%,看来目前腾讯仍然处于裁员周期。根据财报的显示,未来一段时间内,腾讯依旧会继续采取裁员的措施用来消减行政支出。

网络广告业务

网络广告业务的收入同比增长17%至人民币210亿元,得益于视频号的新增收入来源、小程序中广告的增加及移动广告联盟的复苏;得益于中国的消费复苏,大部分行业的广告开支同比上升。

网络广告收入主要是依靠网络广告主的投放。腾讯家族产品很多,诸如视频号、公众号、QQ、微信等均有投放地。腾讯网络广告的收入可以间接反应出目前市场经济情况。我对比了2020Q4季度财报,确实在网络广告业务上得到了部分复苏,预计未来一段时间内,网络广告业务还会继续呈现增长状态。

金融科技及企业服务业务

收入人民币 487 亿元,同比增长 14%。对比2022Q4,金融科技服务同比加速增长,主要由于中国消费反弹带来的商业支付活动恢复。企业服务业务的收入于期内恢复同比正增长,得益于部分云服务的销售额增加,以及视频号直播带货交易相关的技术服务费首次创收。

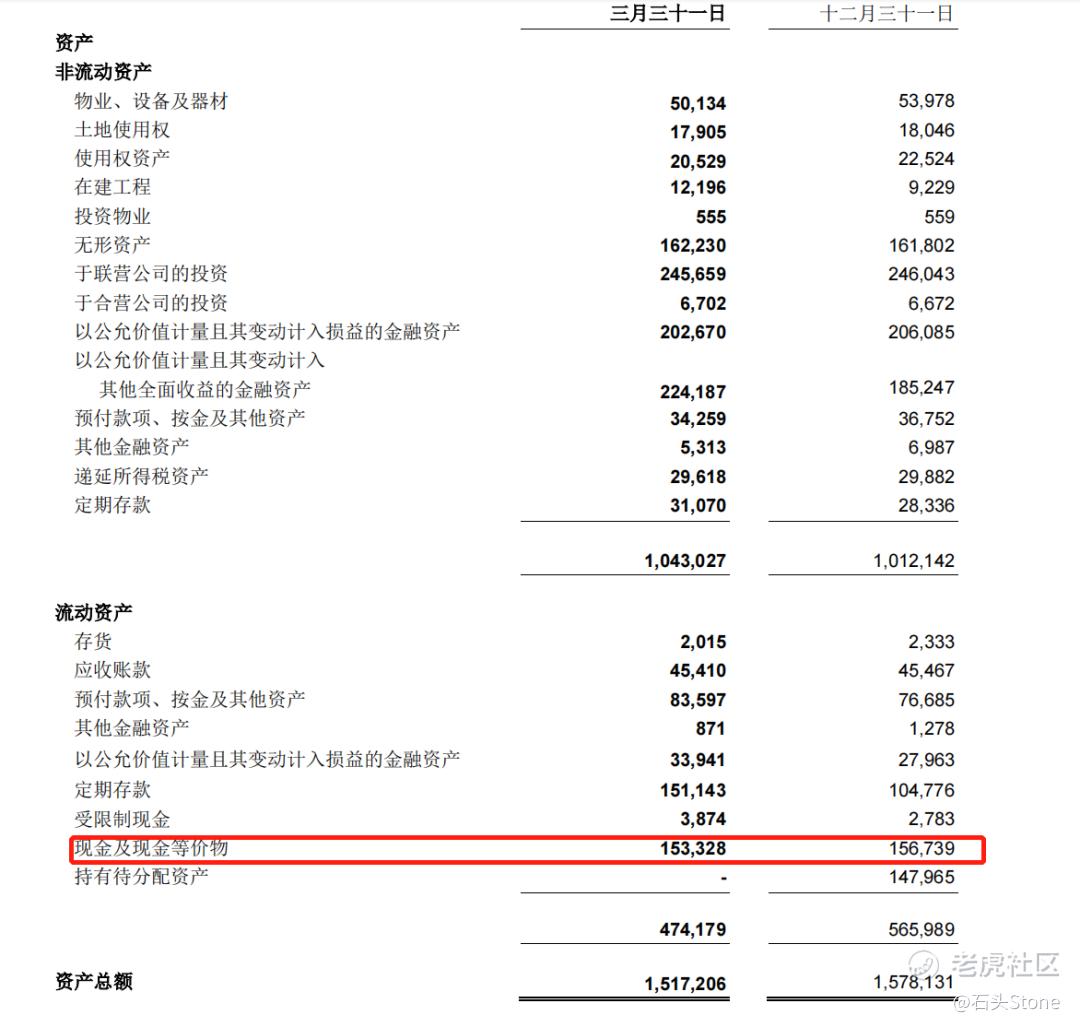

现金流

本期现金流人民币153.328亿,同比减少2%,资产综合约人民币1.52万亿,公司财务、资产、现金流相当健康。

股价分析与估值

截至发稿期间,腾讯公司市盈率TTM 14.93倍,市净率3.66倍,总市值3.25万亿港币。

通过腾讯公司通过财务报表上和经营业务上来看,目前腾讯不像一个单纯的科技公司,反而有点类似苹果公司这种综合类公司,分类是科技互联网公司,通过对自身产品不断的迭代升级,卖产品和服务。

因此在估值计算上,腾讯公司的股价更应该采用传统公司的估值方式。我读了几份腾讯AI Lab公开的文件,结合财报中提到的未来腾讯公司会着重发展AI技术,结合财务上的增幅速度,目前港交所整体科技公司平均PE值,以及考虑到未来经济可能存在停滞的情况,我认为腾讯具备长期价值投资的潜力。

腾讯公司是我目前通过阅读2023Q1季度财报找到的为数不多既稳定又有上升空间且还符合价值投资,公司本身也很安全,不存在诸如退市、摘牌以及《外国公司问责法》等隐患。

需要关注的地方,也是我不特别理解的地方就是,按照A、H股的市场效应,板块轮动制,在本次市场上游戏和AI板块得到大量资金入驻,股价飞天的时间内,腾讯的股价几乎原地踏步,没有像其他游戏和AI公司股价那样暴涨。

如果原因是腾讯公司的市值太大,股价难以用市场资金推动,可在2021年2月18日的时候,腾讯公司创出了新高,每股775.5港币。考虑香港恒生指数、国企指数、和恒生科技指数和2022-2023年的成交量,腾讯股价大概率是因为整体市场流动性较2020和2021年低的原因,使得巨无霸腾讯的股价很难以得到市场推动。

综合近期几份财报来看,腾讯公司的营收和每股收益均呈现上涨趋势,或许腾讯的股价只缺一点东风,现在买入腾讯股票做远期价值投资等,也不乏是一种好选择。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

看来我应该会找个机会买入腾讯的

腾讯的每股基本盈利和摊薄盈利都不错啊

经营盈利和净利润都有增长,挺不错的

腾讯的基本面只能说一般般的啊

我对它的未来表现充满期待的!