沃尔玛提前上调明年指引,市场却不太买账?

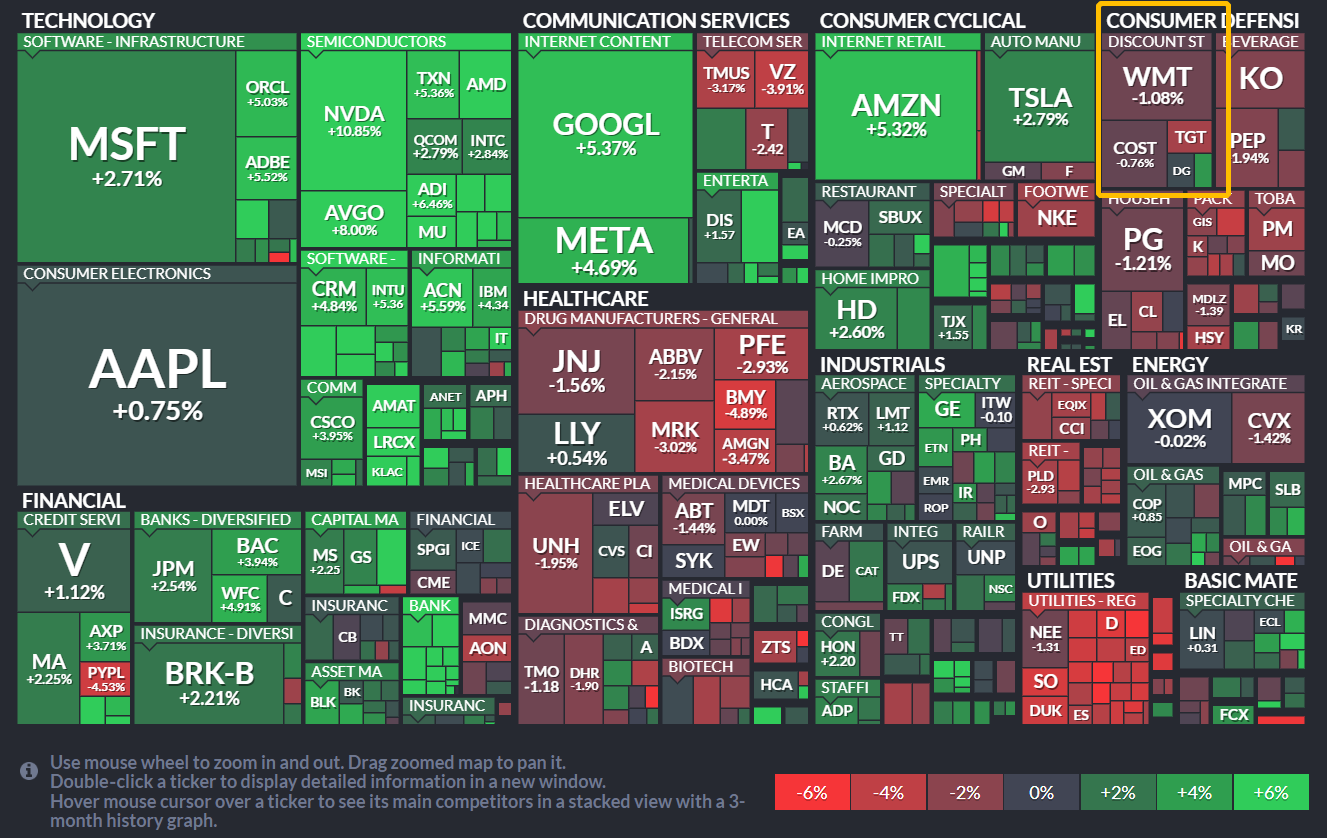

零售商超的财报季拉开序幕,5月18日盘前,榜一大哥 $沃尔玛(WMT)$ 公布Q1财报,营收利润再次双双超过预期,且提升了23年剩余季度以及24年的预期。按照这两个财报季应有的剧本,这样的业绩值得一次大涨,但却在昨日 $纳斯达克(.IXIC)$ 创下去年8月以来新高,涨幅1.51%的情况下,只有勉强涨了1.3%。虽然这个成绩在零售板块依然是佼佼者,因为竞争对手TGT的财报表现出了低迷,对比起来差很多。

")

投资者对零售板块的整体情绪不佳,整体来看,沃尔玛的Q1财报是远超预期的。

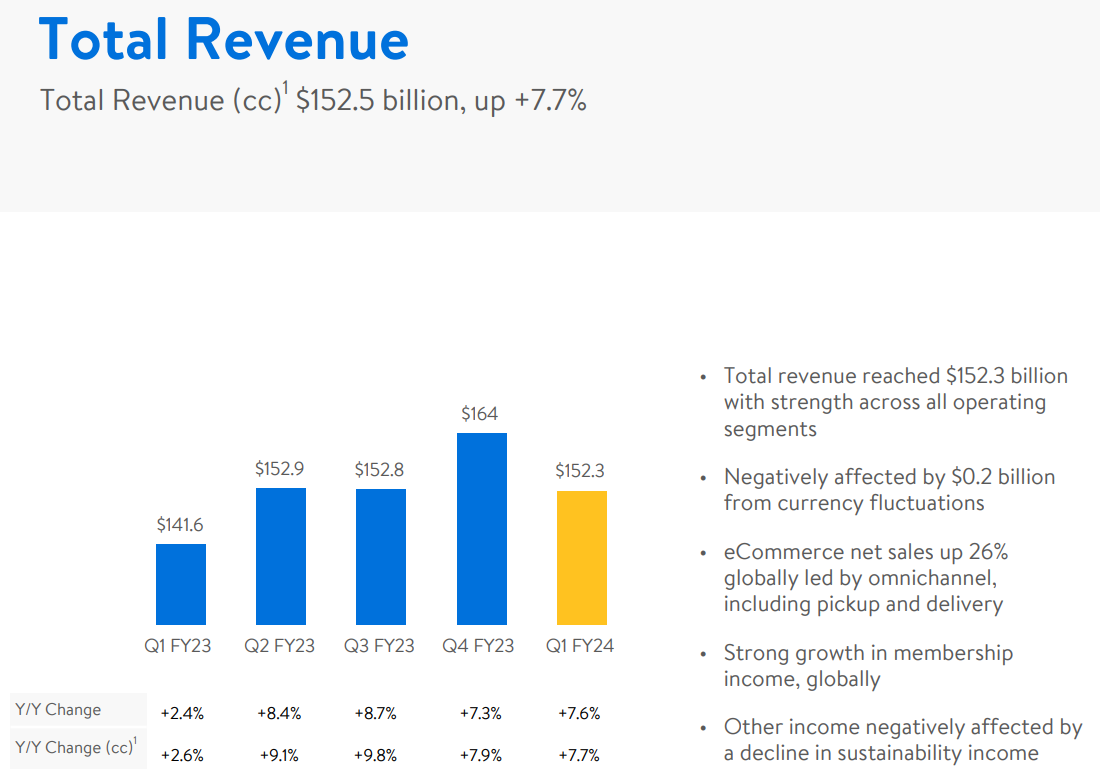

营收1523亿美元,同比增7.7%,高于市场预期的1487亿美元;

调整后每股收益1.47美元,同比增13%,也高于预期的1.31美元;

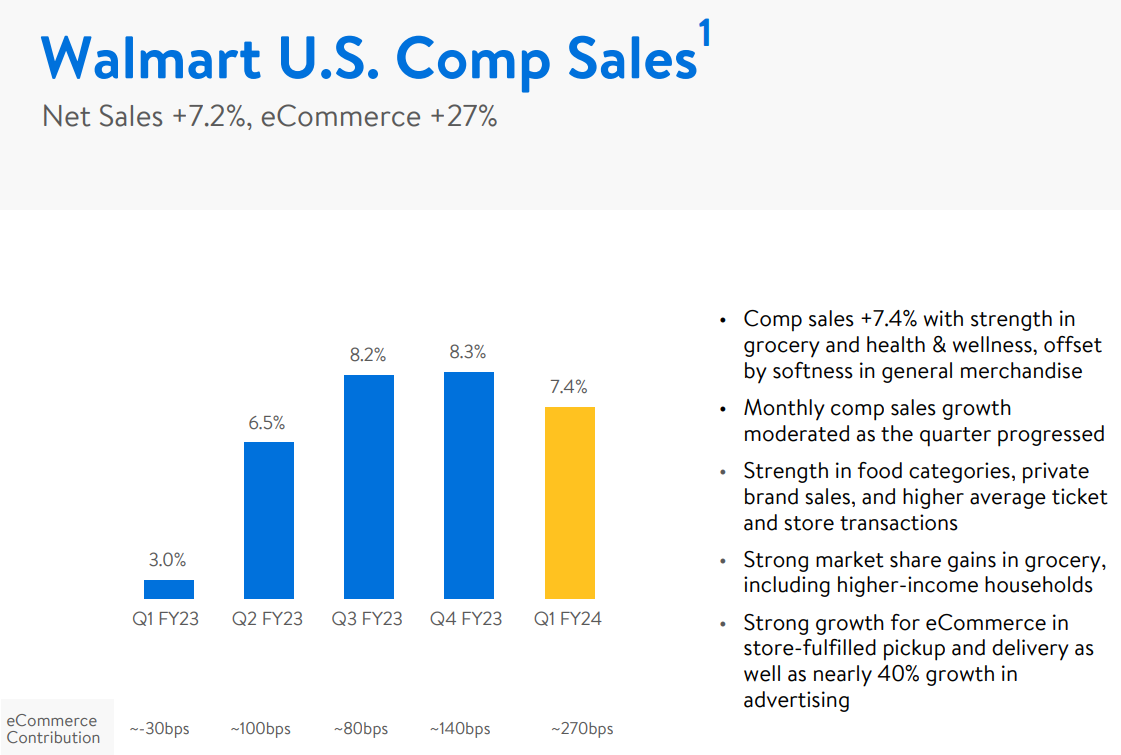

沃尔玛门店的可比销售额同比增7.4%,高于预期的5.23%;高端会员制商店山姆俱乐部的可比销售额同比增7%,高于预期的6.8%。

同时在指引方面,公司预计Q2的营收将增长约4%,与市场预期持平,但综合营业利润下降约2%,调整后EPS为1.63至1.68美元,低于市场预期的1.70美元;

有意思的是, 公司大胆调高了2024财年的预期,预计全年营收增长3.5%,高于此前预期的增长2.5%至3%,同时,调整后的EPS为6.10至6.20美元,高于此前预期的5.90至6.05美元,也高于市场预期的6.14美元。

调升预期,赌不衰退,为何市场信心不足?

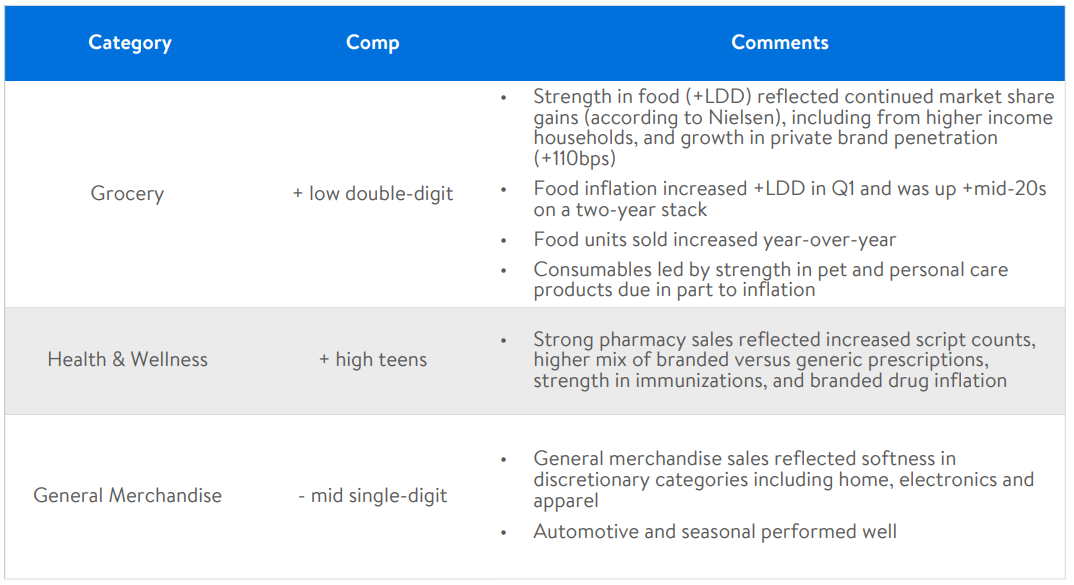

消费者缩衣节食的行动,降低了23财年剩余季度的业绩预期。Q1的表现好于预期,毛利率略下滑了0.1%,公司也说明了,是因为消费者支出从利润率更高的非必需品的一般商品,更多地转向食品杂货和保健品等必需品。而这也在 $塔吉特(TGT)$ 财报中体现的淋漓尽致,由于通胀强劲,消费者更多地购买必需品,因此食品、饮料、家庭必需品和化妆品的销售都很强劲,但整体的销售趋势依旧疲软。

提升2024年的预期真的还太早,投资者宁可信其无。目前的CPI基本由高粘性的住房来支撑,因此也占据了民众很多开支。同时,疫情期间累积的超额储蓄正一步步被消耗,按照现在的速度,预计2023年Q4将消耗完,这就没有更多支撑零售走强的基础。如果美联储没有适时降息,那目前的利率也会继续让贷款较高的家庭产生更多负担。这样的情况,沃尔玛直接把2024年预期调高,也显得太多乐观。

不过相比同行,沃尔玛最大的优势,是在强大的价格定位自有品牌和全渠道的支持下,杂货店在未来几个季度可能依然会成为最强势的生意。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

可能由于市场对整个零售行业的担忧,人们购物习惯的改变和线上竞争的加剧等~

美国经济复苏前景不确定,投资者也对未来形势保持谨慎~