美元流动性改善,美债利率有所反弹

(说明:周报的数据均来自于Wind和Bloomberg。数据截止2023年5月18日。本报告中,上周指2023年5月8日-2023年5月12日的五个交易日;本周指2023年5月15日-2023年5月18日四个交易日。)

● 全球大类资产表现跟踪

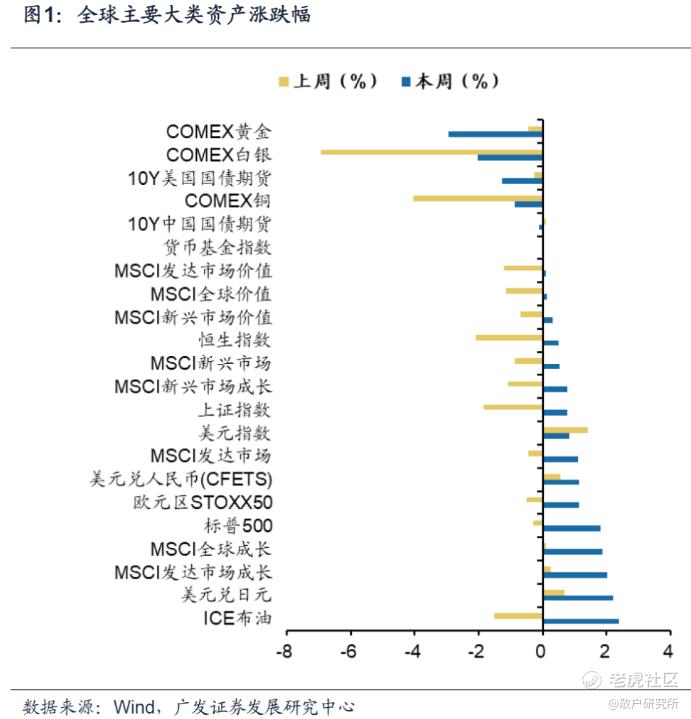

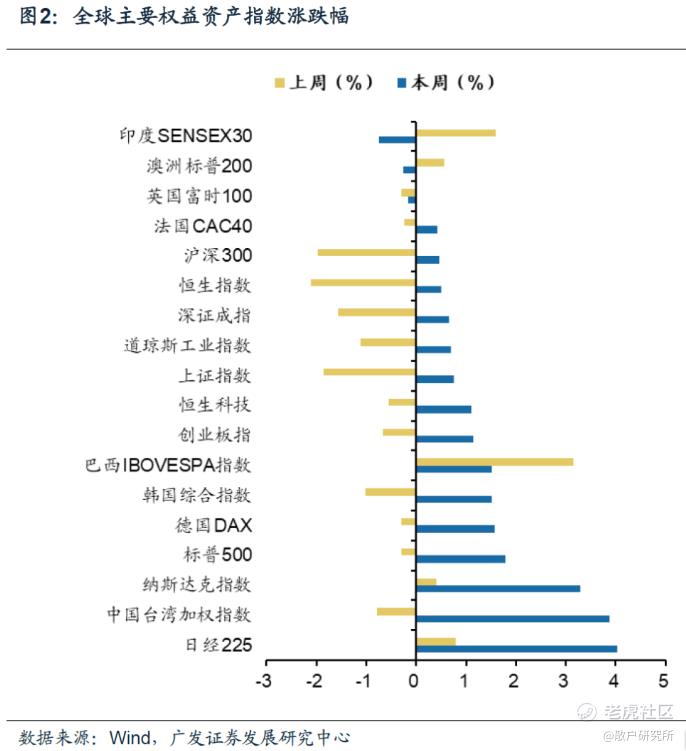

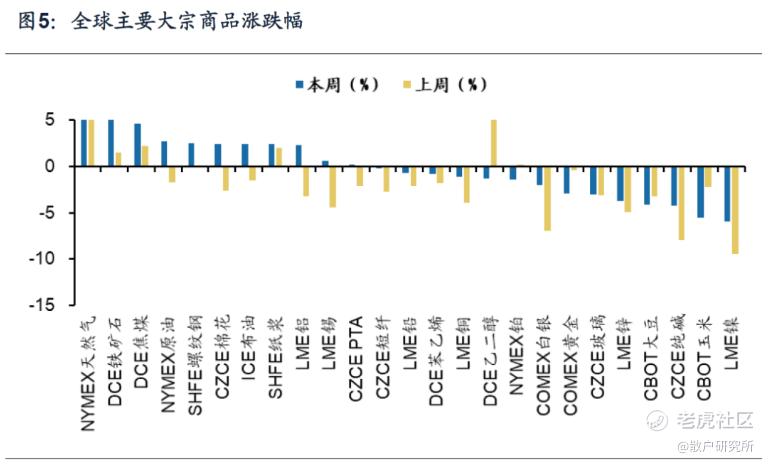

本周(2023.5.15-5.18)大类资产表现:权益>美元>商品。上周大类资产表现:美元>权益>商品。本周(2023.5.15-5.18)全球权益资产普涨,美股>A股/港股。上周全球权益资产普跌,发达市场>新兴市场。本周(2023.5.15-5.18)大宗商品表现分化,黑色系>化工品>农产品。上周大宗商品普跌,黑色系>原油>农产品>金属。本周(2023.5.15-5.18)美元指数小幅上涨,主要国家货币相对美元贬值。上周美元指数小幅上涨,主要国家货币相对美元贬值。本周(2023.5.15-5.18)美债长短端利率均上行。上周美债长短端利率均小幅抬升。本周(2023.5.15-5.18)Markit iBoxx中资美元债券净价指数下跌,细分项普遍下跌。

● 全球流动性跟踪

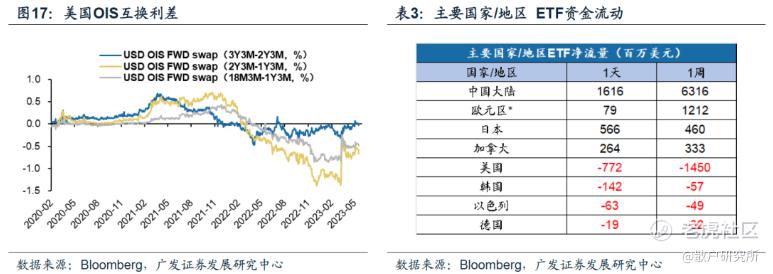

22年6月以来,美国进入量价配合的紧缩阶段,隔夜逆回购使用量仍在历史较高水平。本周美债利率较上周有所上行,其中主要为实际利率上行贡献。花旗中国&美国&欧洲经济意外指数均较上周下调。美元流动性有所缓和,美国LIBOR-OIS利差、美国FRA-OIS利差较上周有所收窄。最近一周以来(23.5.12-23.5.18期间),ETF资金流入排名前三的国家/地区分别是中国大陆、欧元区、日本,分别流入63.16亿、12.12亿、4.60亿美元;ETF资金流出排名前三的国家/地区分别是美国、韩国、以色列,分别流出14.50亿、0.57亿、0.49亿美元。

● 港股市场数据跟踪

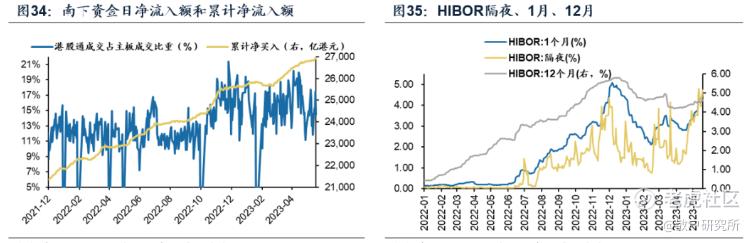

本周(2023.5.15-2023.5.18)港股表现分化,恒生科技收涨1.11%,恒生指数收涨0.51%。恒生指数PE(TTM)从上周 9.43倍下降至9.32倍,恒生指数PB(LF)从上周0.949上升至0.95倍,股权风险溢价指数从上周7.90%上升至本周8.01%,沪深港股通AH溢价从上周140.66下降至本周139.41。投资者情绪方面,CBOE报16.05%,较上周下降;恒指换手率均值为21.03%,较上周下降。本周南下资金累计净流入115.71亿港元,成交额占港股成交日均比15.54%。

● 风险提示:

地缘政治冲突超预期、全球流动性收紧斜率超预期、国内经济增长不及预期等。

一、全球大类资产表现跟踪

1.1 全球主要大类资产

(1)本周(2023.5.15-5.18)大类资产表现:权益>美元>商品。本周ICE布油领涨(涨2.40%),其次为美元兑日元涨2.22%、MSCI发达市场成长涨2.01%、MSCI全球成长涨1.88%、标普500涨1.79%。本周COMEX黄金领跌(跌2.95%),其次为COMEX白银跌2.05%、10Y美国国债期货跌1.26%、COMEX铜跌0.89%、10Y中国国债期货跌0.10%。

(2)上周大类资产表现:美元>权益>商品。上周美元指数领涨(涨1.40%),其次为美元兑日元涨0.68%、美元兑人民币涨0.57%、MSCI发达市场成长涨0.25%、MSCI全球成长涨0.11%。上周COMEX白银领跌(跌6.94%),其次为COMEX铜跌4.06%、恒生指数跌2.11%、上证指数跌1.86%、ICE布油跌1.50%。

1.2 全球主要权益资产

(1)本周(2023.5.15-5.18)全球权益资产普涨,美股>A股/港股。本周日经225领涨(涨4.03%),其次为中国台湾加权指数涨3.87%、纳斯达克指数涨3.29%、标普500涨1.79%、德国DAX涨1.57%。本周印度SENSEX30领跌(跌0.74%),其次为澳洲标普200跌0.25%、英国富时100跌0.16%。

(2)上周全球权益资产普跌,新兴市场整体表现优于发达市场。上周巴西IBOVESPA指数领涨(涨3.15%)、其次为印度SENSEX30涨1.59%,日经225涨0.79%、澳洲标普200涨0.57%、纳斯达克指数涨0.40%。上周恒生指数领跌(跌2.11%),其次为沪深300跌1.97%、上证指数跌1.86%、深证指数跌1.57%、道琼斯工业指数跌1.11%。

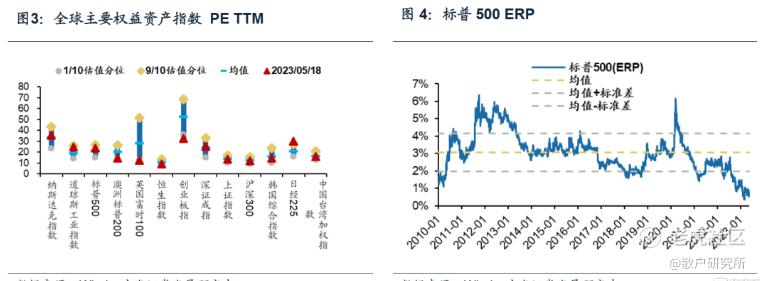

(3)全球主要权益资产估值:截至5月18日,全球主要权益资产估值(PE TTM)历史分位数最高为:日经225指数30.14倍(92.3%历史分位)、道琼斯工业指数24.77倍(88.2%历史分位)、标普500指数23.85倍(79.9%历史分位)。历史分位数最低为:创业板指32.7倍(4.5%历史分位)、英国富时100指数12.65倍(8.5%历史分位)、澳洲标普200指数14.70倍(11.1%历史分位)。

(4)ERP显示美股配置性价比较低。截至2023.5.18,标普500 ERP水平为0.54%,位于2010年以来历史0.30%分位值,风险溢价较上周下降。

1.3 全球主要大宗商品

(1)本周(2023.5.15-5.18)大宗商品表现分化,黑色系>化工品>农产品。本周天然气领涨(涨15.62%),其次为铁矿石涨7.26%、焦煤涨4.65%、NYMEX原油涨2.68%、螺纹钢涨2.56%。本周镍领跌(跌5.93%),其次为玉米跌5.50%、纯碱跌4.22%、大豆跌4.12%、锌跌3.77%。

(2)上周大宗商品普跌,黑色系>原油>农产品>金属。上周天然气领涨(涨6.60%),其次为乙二醇涨5.17%、焦煤涨2.19%、纸浆涨2.03%、铁矿石涨1.46%。上周镍领跌(跌9.46%),其次为纯碱跌7.91%、COMEX白银跌6.94%、锌跌4.91%、锡跌4.49%。

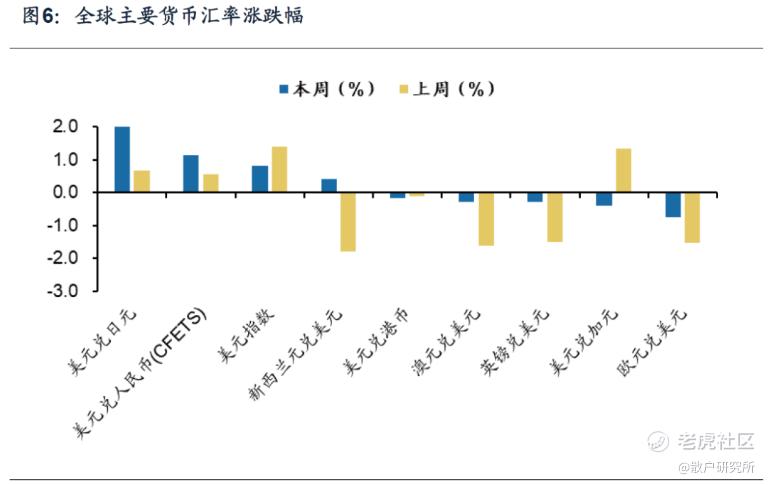

1.4 全球主要货币汇率

(1)本周(2023.5.15-5.18)美元指数小幅上涨,主要国家货币相对美元贬值。本周美元指数涨0.83%,美元兑日元涨2.22%,新西兰元兑美元涨0.42%,美元兑港币跌0.16%,澳元兑美元跌0.27%,英镑兑美元跌0.28%,美元兑加元跌0.39%,欧元兑美元跌0.74%。

(2)上周美元指数小幅上涨,主要国家货币相对美元贬值。美元指数涨1.40%,美元兑日元涨0.68%,新西兰元兑美元跌1.79%,美元兑港币跌0.11%,澳元兑美元跌1.63%,英镑兑美元跌1.50%,美元兑加元涨1.35%,欧元兑美元跌1.52%。

1.5 全球主要国家债券收益率

(1)本周(2023.5.15-5.18)美债长短端利率均有所上行。1年期国债收益率中,美国(升27.00BP)、欧元区(升4.30BP)、日本(升1.00BP)、中国(升3.62BP)、巴西(升10.30BP)上行;印度(降3.60BP)、越南(降2.30BP)下行。10年期国债收益率中,美国(升19.00BP)、欧元区(升8.41BP)、中国(升2.05BP)、巴西(升1.70BP)上行;日本(降0.10BP)、印度(降1.20BP)、越南(降2.50BP)下行。

(2)上周美债长短端利率均小幅上行。1年期国债收益率中,美国(升2.00BP)、欧元区(升2.85BP)、印度(升1.40BP)、巴西(升11.50BP)上行;日本(降2.00BP)、中国(降4.93BP)、越南(降17.80BP)下行。10年期国债收益率中,美国(升2.00BP)上行;欧元区(降4.09BP)、日本(降3.20BP)、中国(降3.75BP)、印度(降1.90BP)、巴西(降32.20BP)、越南(降19.80BP)下行。

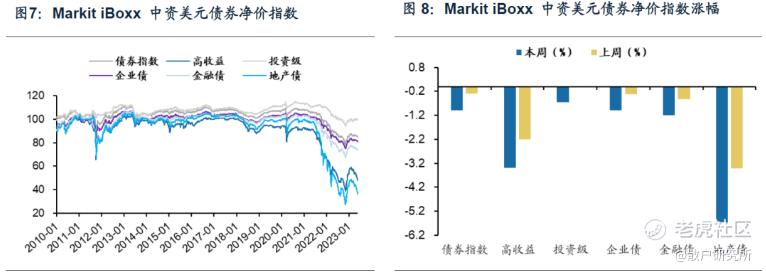

1.6 中资美元债券净价指数

(1)本周(2023.5.15-5.18)Markit iBoxx中资美元债券净价指数下跌,细分项普遍下跌。本周债券指数跌0.98%,其中高收益跌3.338%、投资级跌0.65%、企业债跌0.98%、金融债跌1.21%、地产债跌5.66%。上周债券指数跌0.29%,其中高收益跌2.20%、投资级涨0.02%、企业债涨0.31%、金融债涨0.53%、地产债跌3.43%。

二、全球流动性跟踪

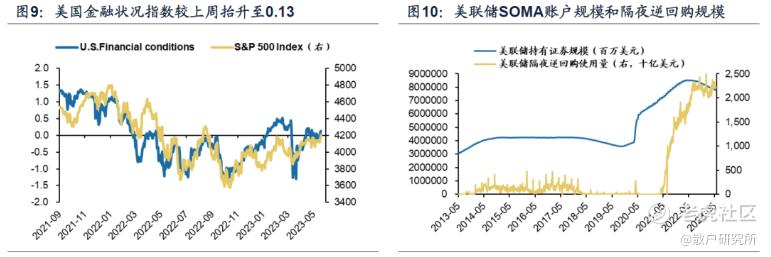

(1)美联储量价配合,货币政策紧缩持续。北京时间2023年5月4日凌晨,美联储公布5月议息决议,宣布上调联邦基准利率25BP至5.0%-5.25%,符合市场主流预期,并表示维持9月以来减持600亿美元/月美债和350亿美元/月MBS的缩表节奏不变。截至2023年5月18日,美联储隔夜逆回购使用量达2.24万亿美元,本周较上周平均使用量小幅下降。

(2)本周美债利率较上周有所上行,其中主要为实际利率上行贡献。截至2023年5月18日,美国5年期和10年期国债利率分别为3.69%和3.65%,环比上周均小幅上行。

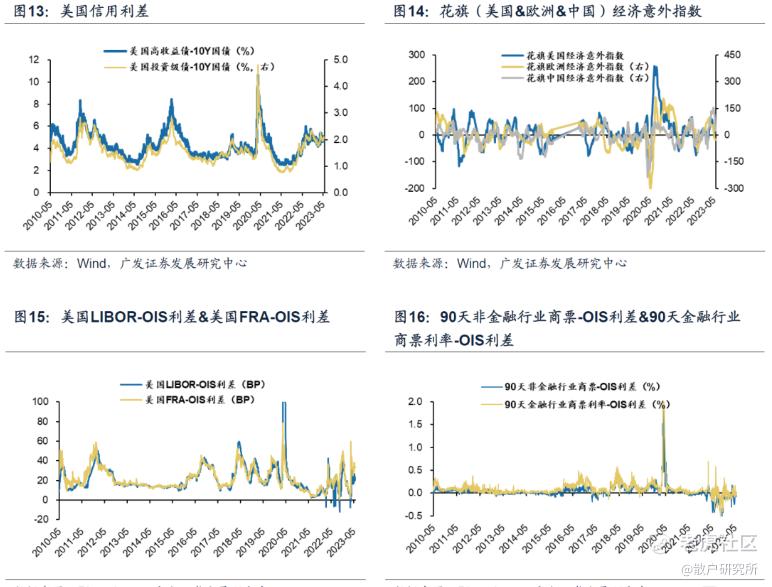

(3)花旗中国&美国&欧洲经济意外指数均较上周下调。截至2023年5月18日,花旗美国经济意外指数达6.10,花旗欧洲经济意外指数达-27.40、花旗中国经济意外指数达24.90,均较上周下调。

(4)美元流动性有所缓和。本周以来,美国LIBOR-OIS利差、美国FRA-OIS利差均较上周有所收窄,截至2023年5月18日分别达到20.02、33.0BP。截至2023年5月17日,90天非金融行业商票利率-OIS利差达-0.075%,90天金融行业商票利率-OIS利差达-0.025%。

(5)美国信用利差有所走阔。截至2023年5月17日,美国高收益债-10Y国债利差、美国投资级债-10Y国债利差分别为4.93%,2.10%,均较上周小幅走阔。

(6)美国远期互换利差:截至2023年5月18日,USD OIS FWD swap(3Y3M-2Y3M) 达-0.026%,USD OIS FWD swap(2Y3M-1Y3M)达-0.661%、USD OIS FWD swap(18M3M-1Y3M)达-0.484%。

(7)主要国家和地区ETF资金流动:最近一周以来(23.5.12-23.5.18期间),ETF资金流入排名前三的国家/地区分别是中国大陆、欧元区、日本,分别流入63.16亿、12.12亿、4.60亿美元;ETF资金流出排名前三的国家/地区分别是美国、韩国、以色列,分别流出14.50亿、0.57亿、0.49亿美元。

三、港股市场数据跟踪

3.1 港股市场表现概况

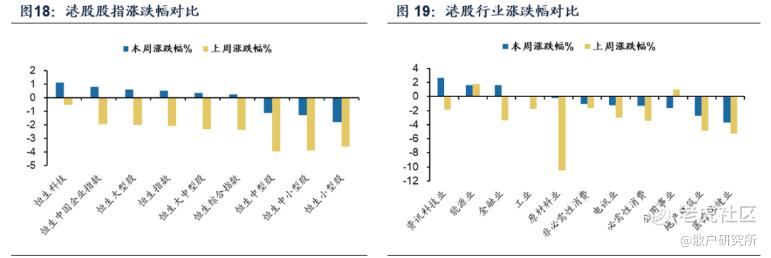

(1)本周(2023.5.15-2023.5.18)港股表现有所分化。截至5月18日,本周恒生科技收涨1.11%,恒生指数收涨0.51%。上周港股整体下跌,恒生科技收跌0.55%,恒生指数收跌2.11%。

(2)截至5月18日,本周(2023.5.15-2023.5.18)港股行业涨跌分化,涨幅较大的行业为资讯科技业、能源业;跌幅较大的为医疗保健业、地产建筑业。上周港股行业普遍下跌,仅有能源业、公用事业录得上涨;跌幅较大的为原材料业、医疗保健业。

3.2 港股市场估值概况

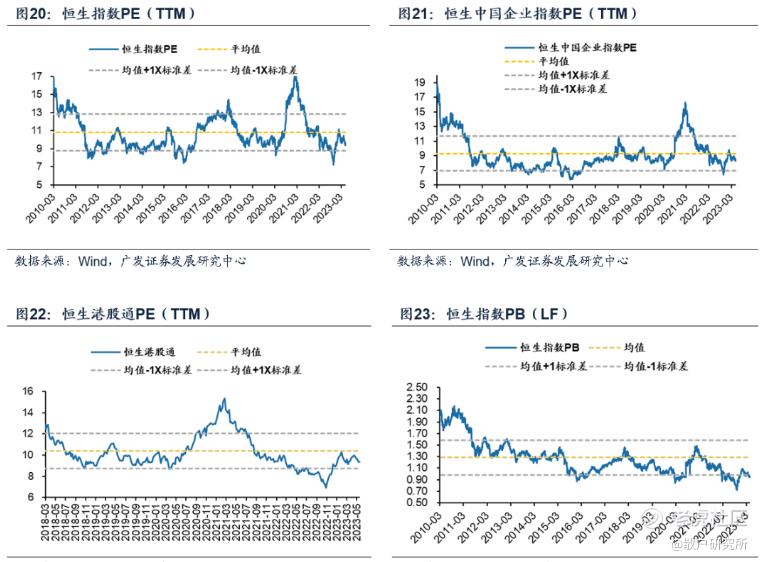

(1)港股估值略低于均值,环比上周有所下降。截至5月18日,恒生指数 PE(TTM)9.32倍,位于自2010年以来24.9%分位;恒生中国企业指数PE(TTM)为8.25倍,位于自2010年以来的35.54%分位。

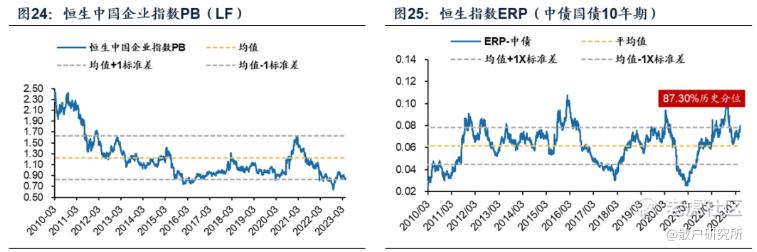

(2)截至5月18日,恒生指数PB(LF)为0.95倍,位于历史7.82%分位水平,恒生中国企业指数PB(LF)为0.84倍,均位于历史7.2%分位水平。

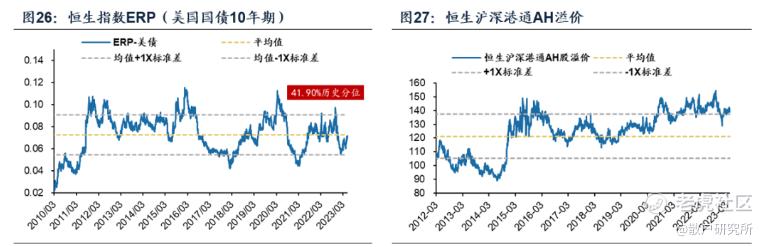

(3)截至5月18日,对标10年期中债和美债利率的恒生指数ERP分别为8.01%、7.07%,分别位于历史87.30%、41.9%分位数。恒生沪深港股通AH溢价指数位于139.41绝对水平,分位数处于历史85.30%分位。

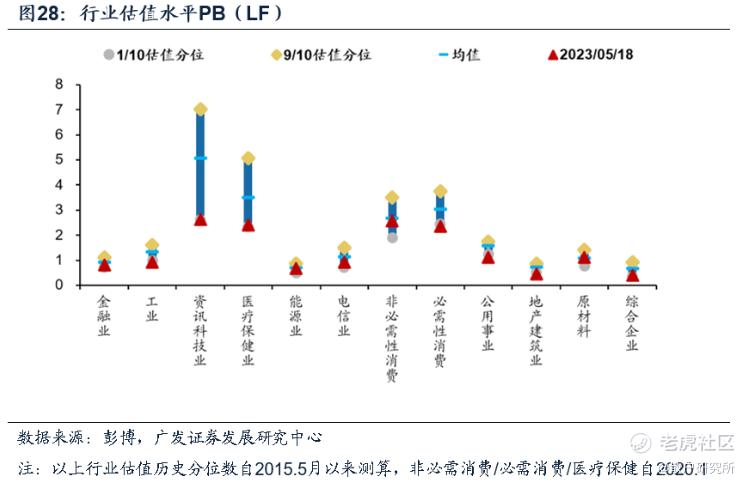

(4)港股行业估值偏高的是原材料业、非必需性消费业。原材料业PB(LF)为1.12倍,位于历史57.42%分位数,非必需性消费业PB(LF)为2.56倍,位于历史49.43%分位数;估值偏低的是地产建筑业、工业。地产建筑业PB(LF)为0.46倍,位于历史5.59%分位数,工业(LF)为0.91倍,位于历史5.83%分位数。

3.3 港股投资者情绪概况

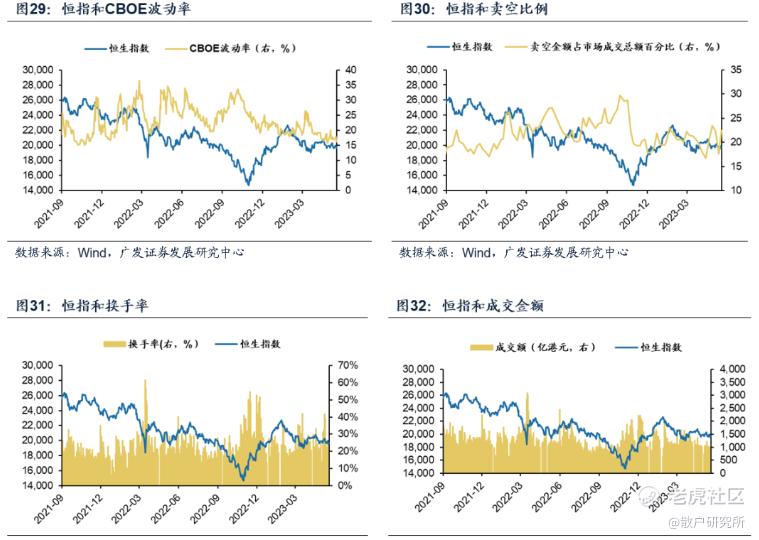

(1)截至5月18日,CBOE波动率报16.05%,较上周下降;港股主板卖空比例为22.46%,较上周上升。本周港股日均成交金额、换手率分别为950.61亿港元、21.03%,成交金额环比、换手率环比均较上周下降。

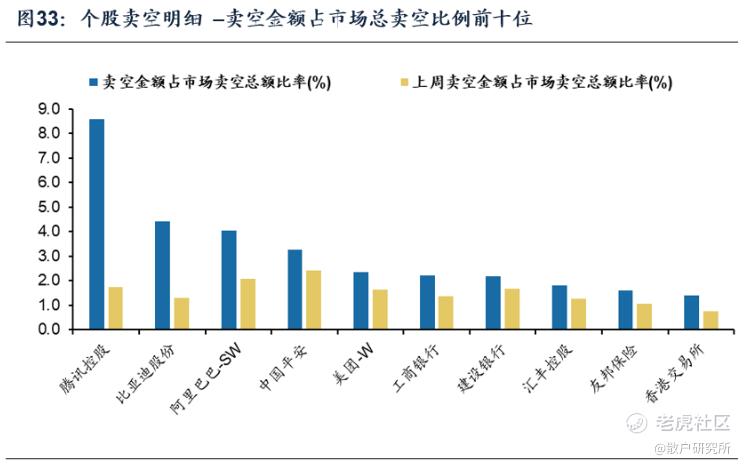

(2)5月18日共619只港股被卖空(5月12日为624只),总卖空金额为135.12亿港元(5月12日为92.94亿港元),其中卖空金额超1亿港元的个股有29只(5月12日为20只)。本周卖空金额占市场总卖空比例居前五的个股包括腾讯控股、比亚迪股份、阿里巴巴、中国平安、美团,其中腾讯控股8.57%处于第一位;上周卖空金额占市场总卖空比例居前五的个股为中国平安、京东集团、阿里巴巴、腾讯控股、建设银行,其中中国平安2.42%处于第一位。

3.4 港股流动性和资金概况

(1)本周南向资金延续净流入。截至5月18日,本周南下资金累计净流入115.71亿港元,成交额占港股成交日均比例为15.54%。上周南下资金累计净流入40.47亿港元,成交额占港股成交日均比例为14.69%。

(2)从HIBOR利率情况来看,本周HIBOR隔夜、1月、12月利率处于4.74%、4.57%、4.63%,分别涨19.9BP、涨22.99BP、涨10.75BP。

四、风险提示

地缘政治冲突超预期(俄乌冲突持续扰动能源供给、伊核协议无法顺利达成等)、全球流动性收紧斜率超预期(美联储加速紧缩、欧央行快速加息、日本央行宽松货币政策转向等)、国内经济增长不及预期(出口超预期受海外需求拖累、地产消费信心难恢复等)等。 $纳斯达克(.IXIC)$ $道琼斯(.DJI)$ $纳斯达克(159632)$ @小虎AV @小虎活动 @爱发红包的虎妞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。