摩根大通:苹果跟其他大型科技公司的不同之处

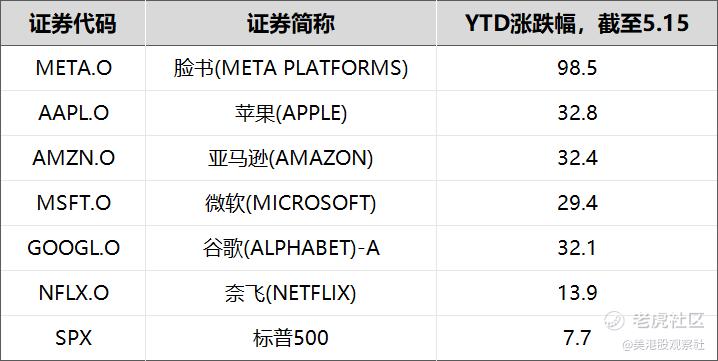

今年以来,美国大型科技股都取得了不错的收益。脸书上涨98.5%,苹果上涨32.8%,涨幅最低的奈飞也上涨了13.9%,都明显高于标普500仅7.7%的涨幅。

小摩认为,美国大型科技股之所以能够明显跑赢指数,这是因为在加息和经济衰退预期下,美国投资者开始转向大型科技股,进行防守型投资。大型科技股通常具有大规模的用户基数,经营着健康的生态系统,因此,在熊市中,它们会更抗跌。

不过,尽管大型科技公司都具有防御属性,但是,苹果公司跟其他大型科技公司相比,又有很多不同之处。

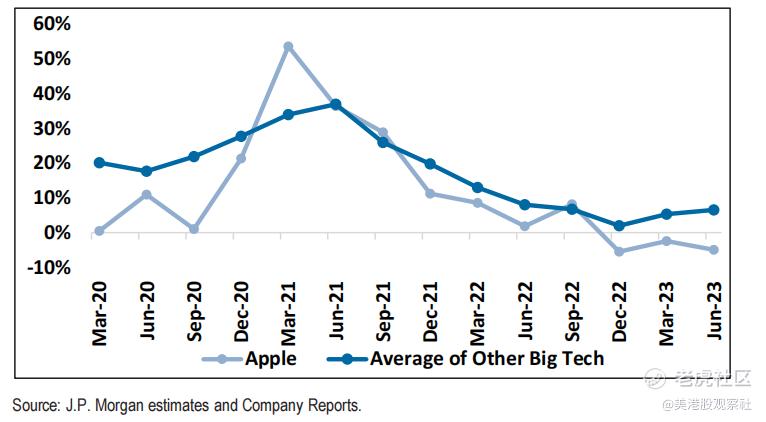

其他大型科技公司的收入在增长,相反,苹果的收入却在下降。2022年,大型科技股的收入增速都在下降,2023年将会逐步复苏,一季度和二季度的平均增速将会达到6%和7%。但是,苹果的收入还会继续下滑。2023年一季度下降了2.5%,预计第二季度还会加速下滑。

苹果的盈利也会下降。除了亚马逊,苹果是大型科技公司中唯一一家预期2023财年利润将会下滑的公司。即使把亚马逊算在内,大型科技公司的平均利润增幅预计也将会达到21%。

而苹果想像其他大型科技公司那样通过成本管控和效率提升来优化利润也不是那么容易。大型科技公司通常可以采用成本和效率措施来提升利润率,但是苹果本来就对成本和效率有严格的管控,进一步去提升的空间非常有限。2018财年到2021财年,苹果的运营费用都是10%出头的增长,变化不大。对于2023财年,即使苹果极力控制费用,运营费用也会保持高个位数的增长,利润率还是会下降。

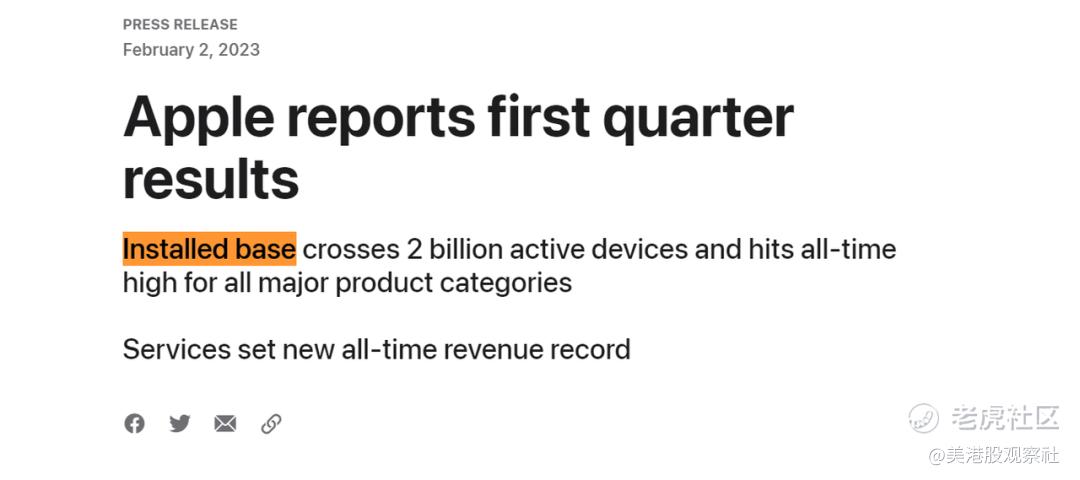

苹果用户量再创新高,但是并不是由iPhone的销售驱动的。用户量是苹果经营情况的重要指标,尽管上个季度苹果的用户量快速增加到了20亿,再次彰显了苹果硬件和服务生态系统的护城河,但是,用户量的增长很可能是iPad和Mac的首次用户贡献的,而不是靠iPhone的销售。这种增长的意义就大打折扣了。

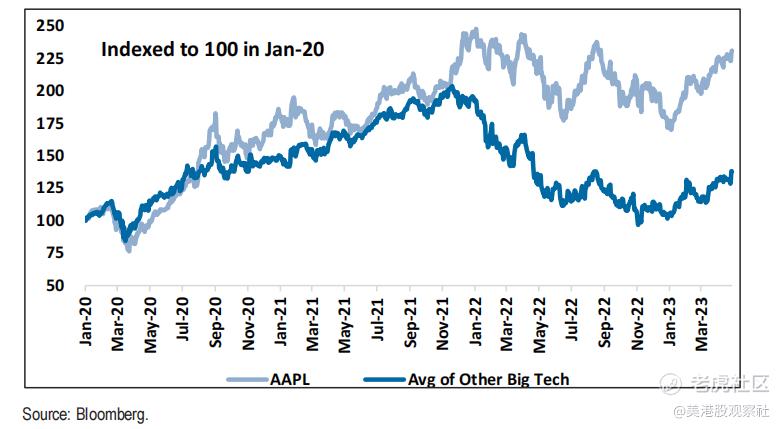

在股价方面,从2020年新冠以来,苹果的股价明显跑赢了其他大型科技公司。从2020年1月以来,苹果股价上涨了131%,而其他大型科技公司平均仅上涨了38%。当然,在估值上苹果也更贵,已经处在了近几年估值的较高端。

所以,现在苹果面临的情况就是,基本面相对其他大型科技公司更弱,收入和利润在下降,但是估值又更高。似乎看起来苹果股价的风险也更大。

那么,苹果的合理估值是多少呢?

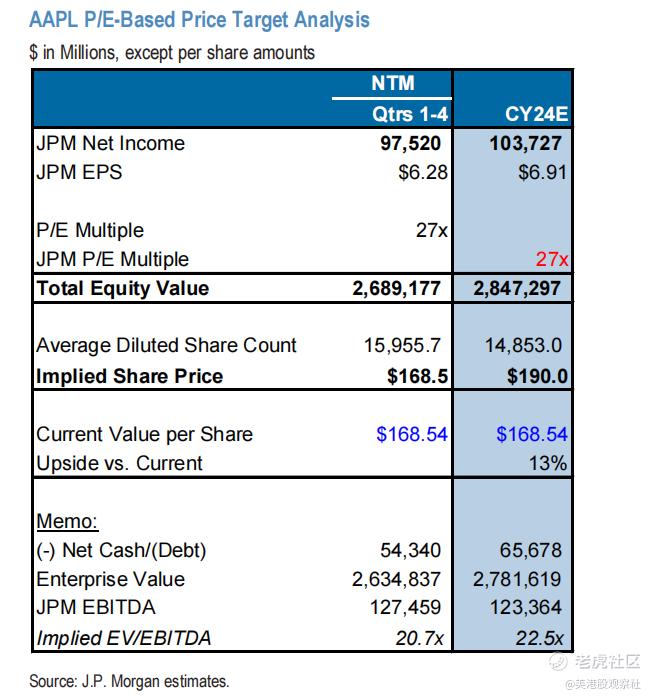

小摩认为,长远来看,iPhone和服务将会成为苹果增长的动力,尽管收入和利润会短暂下滑,苹果未来的净利润年复合增长预期还是会达到10%。基于2024年的盈利预测,按照27倍的市盈率估值,小摩认为,苹果今年年底的目标价是每股190美元,相对当前的股价依然是有一定的涨幅的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

但是苹果对待人工智能的态度是最为克制的

有一点是一样的,都在追逐人工智能

和苹果相比,其他三家公司表现略显逊色

最坏的情况似乎已经过去了