美股麦当劳

麦当劳公司 $麦当劳(MCD)$

McDonald's Corp.

股票代号︰MCD

市盈率:35倍

每股盈利:$8.45

市值:$2100亿美元

业务类别︰饮食业

行政总裁︰Christopher J. Kempczinski

主要股东︰Vanguard(9.18%)

01

5年业绩 ︰2018/2019/2020/2021/2022

收益(亿美元)︰210/211/192/232/232

毛利(亿美元)︰108/111/97.5/126/132

盈利(亿美元)︰59.2/60.3/47.3/75.5/61.8

每股盈利(美元)︰7.61/7.95/6.35/10.1/8.45

每股派息(美元)︰4.19/4.73/5.04/5.25/5.66

02

--企业简介--

1955年,全球首间麦当劳由创始人Ray A. Kroc在美国芝加哥Elk Grove Village成立,到1958年,麦当劳已完成出售第1亿个汉堡包的创举。现时麦当劳已成为一个无人不知的全球性餐饮品牌,在100多个国家拥有近40,000间餐厅,每日为全球约6,500万人提供服务。

餐厅产品围绕三大核心类别——汉堡、鸡和咖啡,再配以其他种类食物,构成一份能吸引不同消费者的菜单。以小朋友作为切入点的开心乐园餐、玩具、餐厅角色、生日派对等营销策略,更成功将品牌早早植根于小朋友的内心,助力品牌长线稳健发展。

麦当劳传统建立于汉堡的实力之上,牛肉是麦当劳最大的菜单类别,并且持续增长。85%的牛肉销售额来自核心汉堡食品,例如芝士汉堡、足三两(Quarter Pounder)和巨无霸,现时这些汉堡中,不少成为数以十亿美元计的品牌,为麦当劳带来持续和稳定的收益。

03

--业务简介--

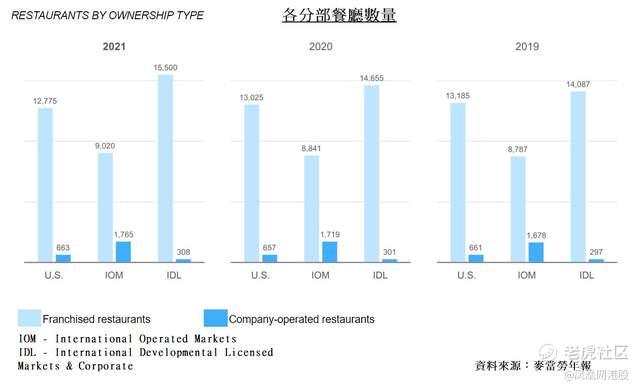

麦当劳业务收益主要来自三个部分︰自营店、特许经营和其他分部。

1) 自营店

> 麦当劳集团自家持有和营运的餐厅,收入主要来自餐厅的销售额。

2) 特许经营店

> 对第三方进行经营授权,集团收入主要来自初始费用、特许权使用费和租金。

> 特许经营权主要分为两类︰传统特许经营 / 开发许可或附属公司

[传统特许经营]

麦当劳公司通常拥有餐厅位置的土地和建筑物的长期租赁,而特许经营商支付设备、品牌、座位和装饰的费用,为了加快发展,麦当劳有时会跟特许经营商共同投资,以资助其进行升级。

传统加盟商对麦当劳收入的贡献,主要是根据销售额的百分比作抽成的租金(有最低租金要求)和特许权使用费,以及于开设新餐厅或授予新特许经营权时所支付的初始费用。

[开发许可或附属公司]

持牌人负责经营和管理其业务、提供资金(包括房地产权益,即持牌人自行买或租舖经营,故不会跟传统特许经营商般产生租金收入)以开设新餐厅。

麦当劳公司通常不会投资任何资金,而且会根据销售额的百分比收取特许权使用费,和开设新餐厅或授予新许可时的初始费用。而附属公司则只适用于国际发展许可市场部分的少数外国市场(主要是中国和日本)以及国际经营市场部分的少数个别餐厅。

3) 其他

> 收入包括特许经营商支付的技术费用、品牌许可安排等收益。

现时集团特许经营店数量,占总店量的9成以上。以总收入计,自营餐厅占逾4成,其馀则是来自特许经营相关收益,而特许经营相关收益当中,有近6成半是来自租金部份。

餐厅毛利方面,特许经营部分虽然只占总收入5成多,但毛利占比却高达8成半至9成(2021年毛利率︰自营店约18% / 特许经营约82%)。主要是由于自营餐厅盈利需要扣除如食材、人工、水电等营运开支,故实际赚钱能力不高,特许经营部份才是真正盈利重心。

04

--未来增长策略--

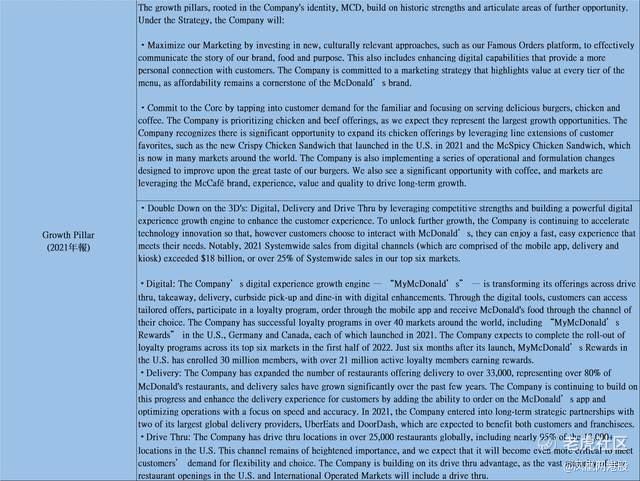

麦当劳美股代号为MCD,这3个英文字母不单代表麦当劳股票,同时也标志著集团未来的三大增长支柱。

"M" 指Maximize our Marketing︰着力强化品牌效应,以提升集团品牌在市场的占有率和影响力。

"C" 指Commit to the Core︰专注客户对食品期望,以推动业务长线增长。

"D" 指Double Down on the 3D's︰3D策略,着力加大数字化、交付和得来速服务(汽车驶入餐厅后,于车内的点餐服务),提升客人消费体验和营运效率。

食品方面,集团除了着重标志性食品发展,同时也会因应不同地区口味,作出策略性调整,例如,德国和荷兰创造了专属版本的“脆皮鸡三明治”、亚洲地区的“饭TASTIC”汉堡等。另外,麦当劳会跟一些品牌和明星合作,推出特选食品系列,以推动销售,例如香港近年的Mirror、Pokemon、Snoopy系列,都起到推动餐厅销售的效果。

麦当劳长线希望透过网上数据和互动,了解消费者习惯和喜好,并进一步思考如何运用这些资讯,增强对消费者喜好的洞察能力。

05

--发展与优势--

由于麦当劳本身极具规模,能比同业更轻易掌握海量的客户数据,令分析变得更精准。长线于制定餐单、食材调配、门市和设备优化、以至提升生命周期营销或客户关系管理等,都相信可以比对手做得更好,令成本和销售优势进一步扩大。

另外,近年麦当劳投资十亿美元提升POS系统、手机应用程序、自助点餐机等业务销售系统。同时间,于每年资本开支中,有一半花费是用于翻新旧店,透过这些优化项目,以提升客人到店体验和新鲜感,从而提高客户的消费意欲。

麦当劳发现消费者愈来愈多选择店外用餐,故外送、数字化和得来速的服务,将会变得更重要。麦当劳长远愿景是将麦当劳打造成领先的全渠道餐厅,通过优化客户选购和接收美味食物的方式,让客户有更快、更轻松的体验。

现时全球近65%的餐厅都配有得来速服务,而在主要市场中,有近70%销售就是来自得来速服务(包括使用移动应用程序下单,到店提货客户)。集团计划让近乎全部新建的美国和IOM餐厅都配有得来速服务,以扩大这个领先地位,增强行内的竞争优势。

06

--McCafe发展--

麦当劳咖啡早在1948年,已首次出现在麦当劳餐单上,而McCafe这个品牌,到1993年在澳大利亚墨尔本才正式创立。

McCafe品牌,希望将客人品尝咖啡变得简单,能随时随地用可负担的价钱,享受到一杯优质咖啡。

每个国家都有一定数量的咖啡爱好者,集团认为咖啡文化是一个机遇。咖啡本身利润率高,同时也有助于推动其他食品销售,特别是蛋糕、三文治等较高档次的餐点,市场预期户外咖啡类别,长期会有显著增长,现时已成为世界服务量排名第二的咖啡品牌麦当劳,长远发展相信是积极正面的。

07

--健康饮食的机遇--

近年全球吹起健康饮食风,麦当劳过往给予消费者印象,都是垃圾食品为主,麦当劳感受到这个变化,同时希望将逆境化成机遇。

为加强健康饮食元素,麦当劳过往已推出不少较健康和素食的选择,如各式沙拉、McPlant汉堡、Veggie Dippers、the Spicy Veggie Wrap等。当中较具代表性,是麦当劳与植物肉品牌Beyond Meat(BYND.US)共同打造的植物肉汉堡“McPlant”,植物肉汉堡是以豌豆蛋白和米蛋白制成,配有生菜、蕃茄、洋葱等材料,获英国素食协会认证,适合素食者食用。

素食餐单,除了提高餐厅的健康形象,同时能进一步打开素食者的市场,为业务提供新血。麦当劳相信McPlant技术可以扩展到一系列植物性产品,包括汉堡、鸡肉替代品和早餐三明治等。

管理层现时在不同市场测试汉堡反应,2022年就进入中国台湾市场,提供期间限定餐单,一方面累积产品营运经验,同时间去了解素食市场的发展情况。麦当劳明白不同的市场,植物肉处于不同发展阶段,故会在餐单上会保留弹性,但发展上,植物肉会是一个大方向。相信市场时机成熟,素食食品就会全面推出。

08

--综合分析--

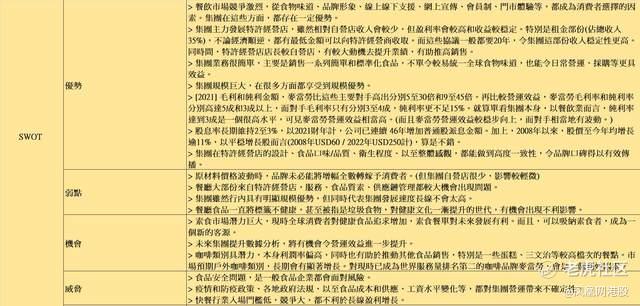

麦当劳业务很简单,主要是销售一系列简单和标准化食品,不但较易令上万间门店做到统一味道,也能令日常营运、采购等更具效益。

现时麦当劳策略主要是发展特许经营店,透过这个模式令集团快速渗透不同市场,同时令收入波动性降低。特别是租金收入部份(占总收入约3成半),因为有最低租金协议,所以不论经济顺逆,都能从特许经营商身上收取一定收入。而且协议一般长达20年,有助减少长线收入的波动性,其次,特许经营商相对自营店店长有较大动机去提升业绩,由于特许经营的主要收益是跟销售额挂钩,也有助于推动盈利成长。

麦当劳的主要对手包括Wendy's(WEN.US)、Jack in the Box(JACK.US)、Burger King(母企︰QSR.US)等,虽然都是行内具品牌影响力的企业。但分析财务数据和规模后,就会发现相形见拙。

不论毛利和纯利金额,麦当劳比这些主要对手高出5至30倍,和9至45倍。再分析营运效益,麦当劳毛利率和纯利率分别5成和3成!而对手的毛利率平均只有近4成,纯利率更不足15%。就算只分析麦当劳本身,以餐饮业而言,纯利率达到3成已是一个很高水平,可见麦当劳营运效益相当高。

麦当劳行内具有明显规模优势,坐拥的物业组合,能确保特许经营店占有有利位置,令销售收益和租金收入有一定保证。

麦当劳持续优化品牌、食品和消费体验,以提升客户消费机会,相信长线发展正面,不过规模是一个优势,同时也是一个缺点,因为增长力有限。

09

--平稳增长型企业--

由于麦当劳已发展到一个巨大规模,意味着未来发展速度不会太快(这点相信大家都能从财务数据中找到)。

就算考虑到将来营运效益提高、门市数量增加、新食品出台等因素,相信在这个规模下,都难以再有突破性成长。而多个范畴中,素食产品(植物肉)算是较具潜力的部分,可以再留意。

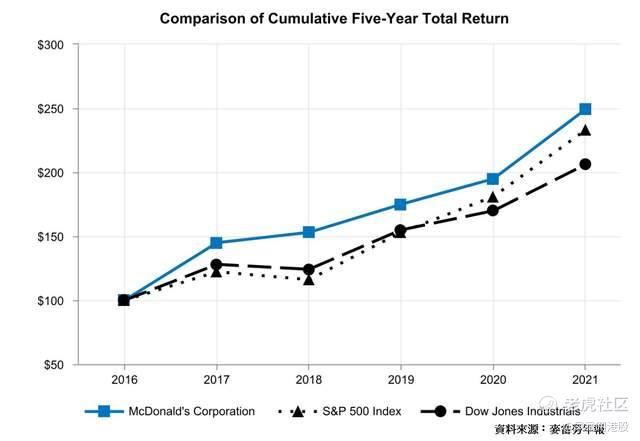

预期麦当劳长线发展,是平稳增长和配有一定股息的类型,股息率长期维持2至3%,以2021财年计,公司已连续46年增加普通股派息金额,是值得加分的地方。虽然麦当劳属平稳增长类,但以2008年起计,股价至今的年均增长率达11%,以平稳增长股而言,算是不错。

不过,投资者都要留意负债水平因素,2021年集团总负债比总资产水平高出46亿美元。但仔细分析当中项目,现金等价物和应收帐有65亿,而流动负债其实只有40亿,加上每年集团收入和经营现金流,分别高于200亿和90亿,在现金流强劲的情况下,相信中短期出现资金问题机会不高,但始终负债水平偏高,长线都要留意是否进一步恶化。

010

--投资策略--

麦当劳有一定的优势,无论品牌、商业系统、赚钱能力等都是高质素,具长线投资价值,加上业务模式令其收入与盈利都稳定,是适合中低风险投资者的类别。

不过,企业成熟、业务稳定,长远增长力不会太高,参考过去5年表现,股价表现都能跑赢标普和道指升幅,算是理想。

麦当劳过往盈利和派息大致都能保持增长,股价也不算太波动,由于业务稳定,投资者可以利用月供或分注模式储货,现时市盈率约35倍,如果用滚动市盈率(TTM)计算约32倍(TTM:即是当有最新一季的盈利数据就会采用,并取代最早一季数据)。

考虑到企业的质素及增长力,现水平算是合理区中上至顶位,虽然未到贵的水平,但也不便宜,分注投资仍可以,但就要控制注码,不是大手买入时机,买入可长线持有。

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

文/龚成

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

麦当劳是拥有广泛的市场覆盖和消费群体,商业系统非常成熟,从供应链管理到品牌营销都具备高度的专业性和效率是个稳健的投资对象~ $麦当劳(MCD)$

麦当劳确实是适合中低风险投资者的类别之一 $麦当劳(MCD)$

日线给人的感觉好像是已经到了极限

新特许经营权很赚钱,我很看好麦当劳

疫情之后这样的股票肯定有机会