白酒板块长期投资价值分析,白酒该怎么投?

A股市场的白酒板块一直受到投资者的广泛关注。一方面,作为投资资产,白酒抗通胀且盈利能力稳定,作为消费资产,存货不易减值和损失,某些年份酒甚至可以增值;另一方面,根据万得最新数据统计,白酒板块总市值在申万二级子行业中排序第二,板块市值合计约4.7万亿,一定程度上能够承载大级别资金容量。

本文尝试通过行业增长空间和基本面等角度来剖析白酒板块当前投资价值。

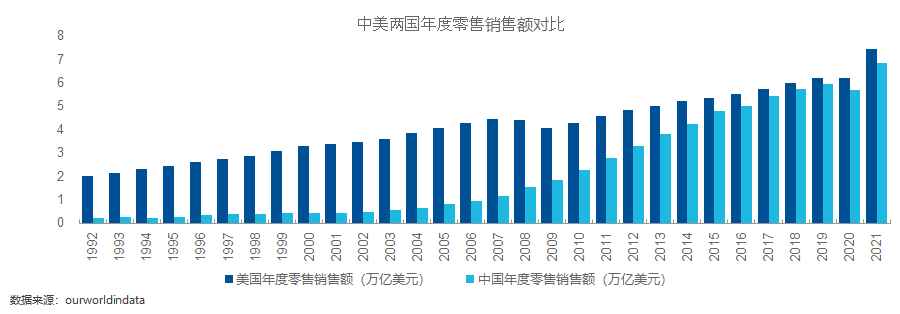

中国正在成为全球最大的单一消费市场。行业空间直接决定企业发展的天花板,消费行业属于典型的“水大鱼大”、容易诞生大市值企业的赛道。中国拥有14亿人口、4亿以上中等收入群体构成的超大规模市场,许多细分消费行业的人均消费量、人均消费金额、市场集中度依然较低,未来有较大成长空间。

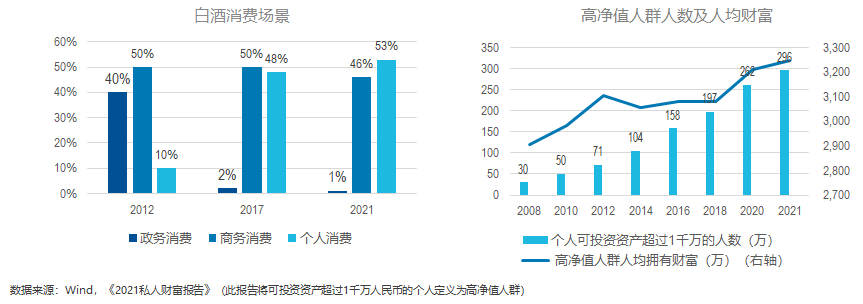

高端白酒的主要需求是社交。“关系圈层文化”+“含蓄内敛的民族性格”诞生了中国白酒的社交属性。近年来,白酒的消费场景逐渐从政务消费转移到商务消费和个人消费。

高端、次高端白酒需求背后是中国中产阶级扩容的beta,是长周期下支持酒这种高端可选品增长的核心因素。

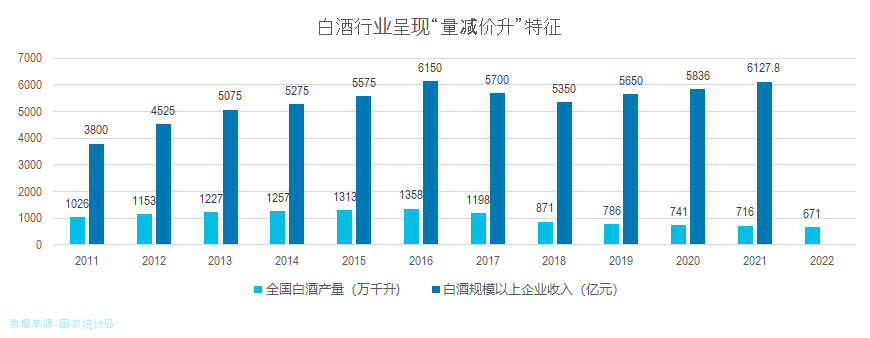

白酒行业呈现“量减价增”特征。在量减价增趋势下,饮酒频次减少,在具体价位段、具体区域的白酒集中度更容易提升。

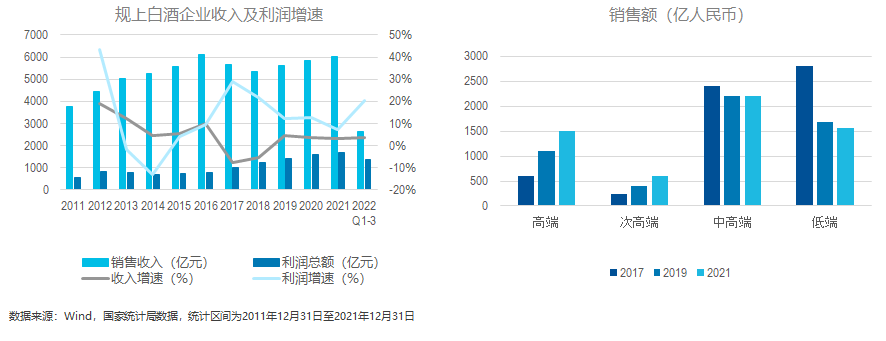

从规模以上白酒企业销售收入及利润来看,利润增速快于收入增速。销售额增长主要集中在高端和次高端白酒品牌。

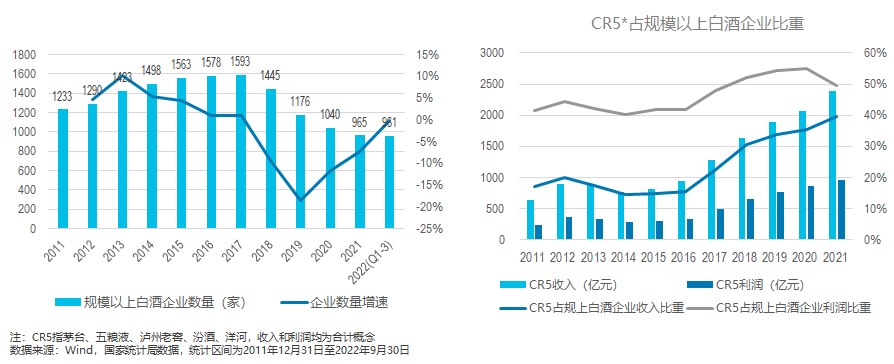

白酒板块行业集中度高。规模以上白酒企业数量逐年减少,CR5*占规上白酒企业比重却呈上升趋势,体现了白酒版块行业分化加速、市场向头部集中的趋势。

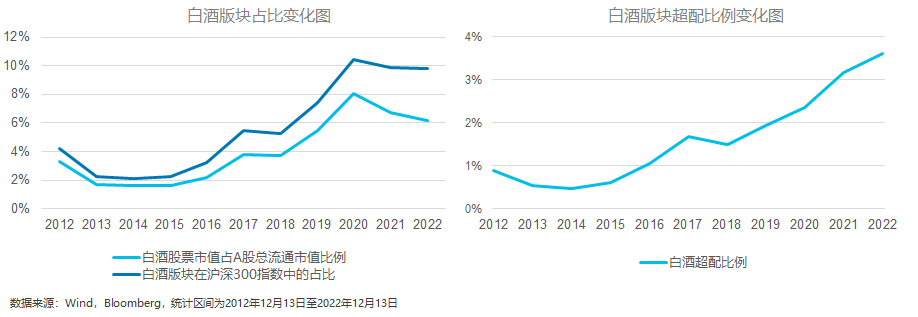

白酒板块处于超配状态。总体来看,白酒版块在沪深300指数及A股总流通市值中的占比呈上升趋势。

2022较2021相比,白酒版块在沪深300指数中的占比稍有下降,但仍处于超配状态。

复盘历史,白酒一般处于超配状态,主要是市值占比较大,可容纳资金量大等原因。

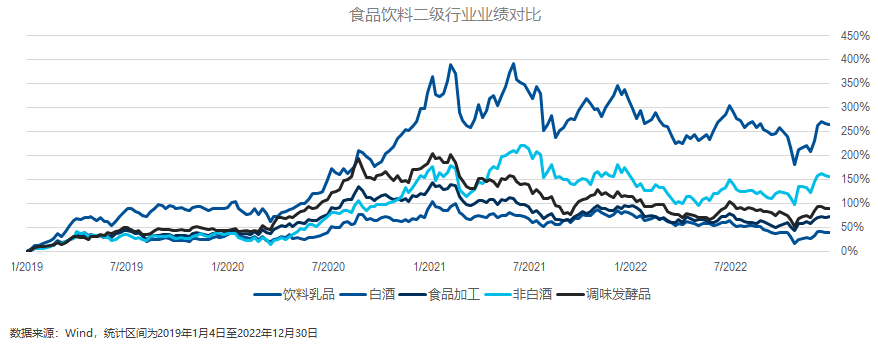

2019年以来,白酒行业累计收益率远高于其他食品及饮料二级行业的累计收益率

2022Q4-2023Q1基本面预计呈现“尖底”特征,明年有望开始改善。

白酒行业的中周期受宏观经济周期影响,影响白酒的需求;短周期受供需决定的行业价格周期和渠道的库存周期影响。

2022-2023年白酒压力最大的阶段预计在2022Q2-2023Q1,因此股价下行主要是2022年7月开始,10月更加突出。但预计白酒基本面底部呈现“尖底”特征,2023年随着疫情防控政策调整,消费场景逐步修复,基本面预期有望开始持续改善。

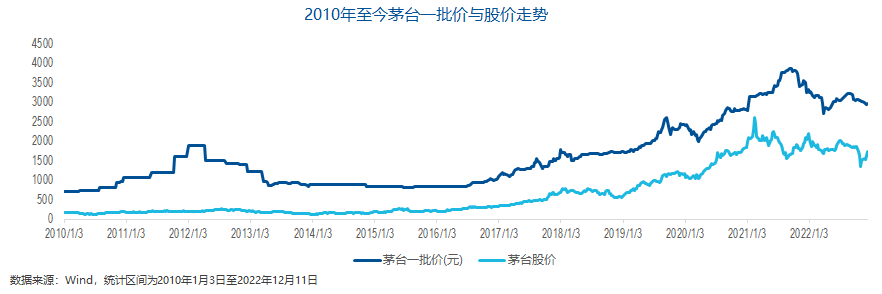

从长期来看,白酒板块仍会上涨,这是因为白酒的市场份额在逐年提高,而且白酒有涨价的话语权。高端白酒的毛利率较高,行业竞争格局良好,企业现金流稳定,特别是品牌力强的酒企,长期供不应求,拥有强大的市场定价权,因此具备长期投资价值。

白酒板块长期看好,那么白酒该怎么投?

细数全球资本市场,打包中国A股白酒公司的ETF非常稀缺,所以看到机会的话,一定不要忘记白酒板块。白酒ETF则是一个不错的选择。

$易方达白酒(03189)$ $易方达白酒-R(83189)$ $盈富基金(02800)$ $FI二南方恒指(07500)$ $FL二南方恒指(07200)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

白酒ETF是稀缺选择,如果看到机会,一定要考虑加入白酒板块

别根据历史数据来推测未来的表现啊

说实话我不看好这个板块的未来表现了

白酒板块还真的值得我们投资吗