纳斯达克首席经济学家解析美股跳动点(tick)的奥秘

纳斯达克首席经济学家解析美股跳动点(tick)的奥秘

纳斯达克持续研究如何降低投资者投资于美股的交易成本以及美股上市公司的成本。其中一种方式是消除跳动点(ticks)带来的低消影响。我们近期的研究展示了价差中的最佳点线数量,在参考了股票分割、实际价差等多方数据之后,我们得出的结论是:在点差为2-3个跳动点时,价差最为便宜。

更低的价差降低交易成本

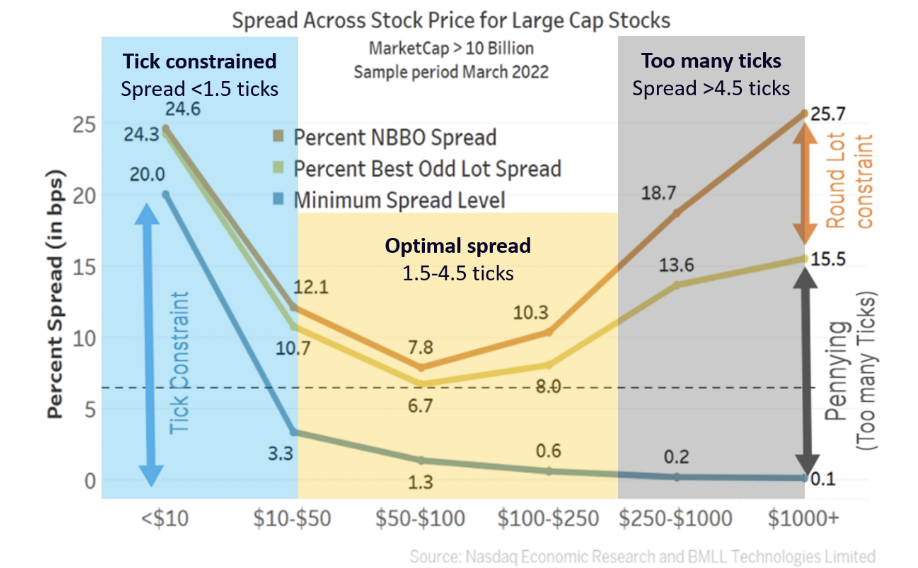

即使考虑到整批成本,价差也会呈U形趋势。这就带来了一个点差最便宜的黄金地带,并引出尽可能紧密的点差。这种情况可能发生在价差为2-3个刻度的地方,如下方图表1所示。

图表1:股票一旦超过4跳动点,价差就开始扩大

上图只是针对大盘股。由于息差的变化更多地是起因于流动性而非周期性,因此很重要的一点是该曲线是否适用于所有级别的流动性。

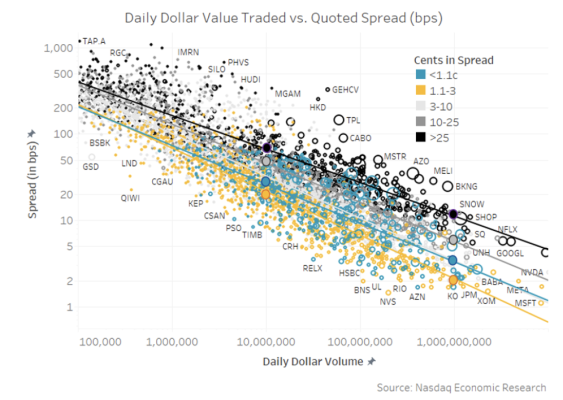

图表2:随着流动性的下降,价差扩大,但对于所有级别的流动性,黄点(1-3刻度的价差)股票的价差最便宜

我们还看到一些受时间限制的股票流动性非常低(图表左侧的蓝点),这并不包括SPAC和ETF,其交易方式非常不同,并更容易对基础投资组合进行估值。

如何解读SEC的新提案

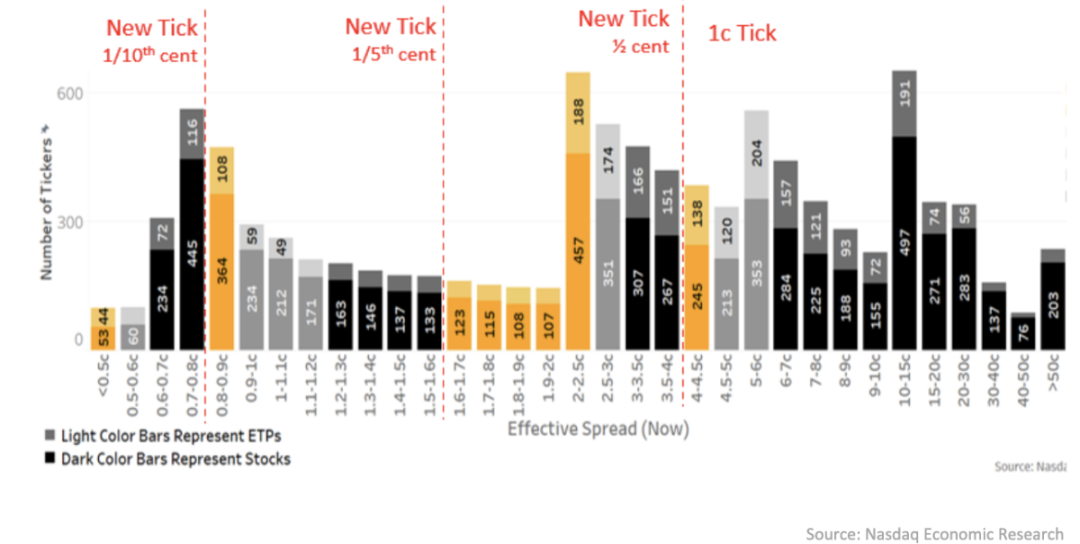

根据美国证券交易委员会(SEC)的提议,几乎没有股票的点差会低于4。事实上,一旦一只股票的价差下降到目前的4倍以下,它就会被提升到下一个较小的刻度组,如下图所示。

图表3:机遇SEC提议的跳动点制度的交易

考虑到价差形成的U型,在这种新的制度下,价差更有可能变得更大,我们一直认为,当股票“有太多的跳动点”时会发生这种情况。我们也预计将由更多的零碎股进入新的未使用的限价。

专家小结

我们花了很多时间研究如何让股票更好地交易,股票分割证明,更大的波动(在太多的波动股票中)可以导致更小的价差,这也有助于增加流动性。

最重要的是,较小的价差降低了共同基金、套利者甚至散户投资者的交易成本。它们还降低了发行人的资本成本。

欢迎点击“阅读原文”了解更多细节。

|

Phil Mackintosh 纳斯达克首席经济学家 |

Phil Mackintosh是纳斯达克的首席经济学家。他在金融行业拥有超过30年的经验,曾在卖方、买方以及会计师事务所任职,管理过交易、研究与风险团队。

点击查看相关文章

纳斯达克首席经济学家前瞻2023年重点市场趋势(一)

纳斯达克首席经济学家前瞻2023年重点市场趋势(二)

纳斯达克首席经济学家前瞻2023年重点市场趋势(三)

纳斯达克首席经济学家解析全球通胀趋势@TradeTalks

也可在微信搜索“Nasdaq_Global"关注我们!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。