#港股ipo#洲际船务02409.HK,同行股价跌募资,放弃

结论:不申!

全球疫情放开后海运运价与需求双降,业界大佬东方海外国际 $东方海外国际(00316)$ 和中远海控 $中远海控(01919)$ 股价结束了长达两年的连续上涨。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看。

NO.014 洲际船务02409.HK

2023年度第014支新股

公司 $洲际船务(02409)$ 为一家总部位于中国的综合航运服务提供商,为客户提供一站式航运解决方案,提供船舶管理及航运服务。提供的服务通常包括船舶的日常营运、技术管理、船员管理、维修及保养以及监管管理及合规。

公司管理各类船舶,例如干散货船、油轮、化学品船、客船、杂货船及集装箱船。根据弗若斯特沙利文报告,按2021年管理的第三方拥有的船舶数量计,占全球所有船舶管理服务提供商总市场份额的约1.3%。

一、招股信息

回拨机制

二、财务简析

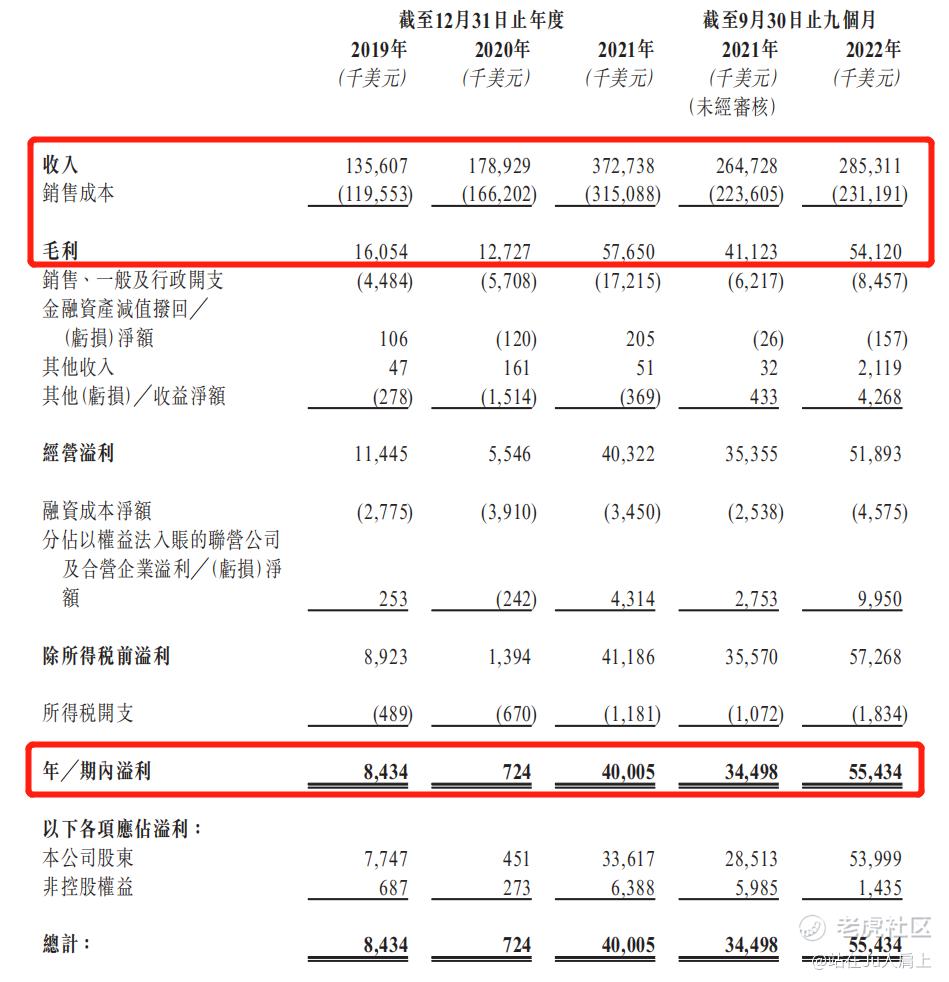

单位:千美元

财务资料显示,

2019~2021年度公司收入分别1.35亿、1.78亿、3.72亿;2022年前九个月收入为2.85亿美元;

2019~2021年度公司毛利分别为1605万、1272万、5765万,2022年前九个月毛利为5412万美元;

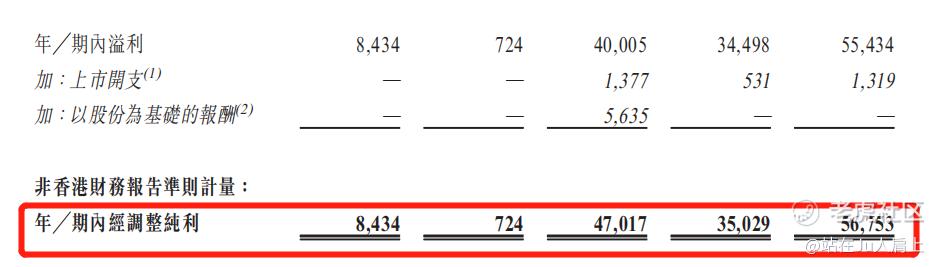

2019~2021年度公司净利为分别843万、72万、4000万;2022年前九个月净利为5543万美元;

同期经调整净利分别843万、72万、4702万及5675万美元(若不涉及上市开支、以股份为基础的报酬等一次因素)。

经调整PE-TTM约为3.7~4.4倍。

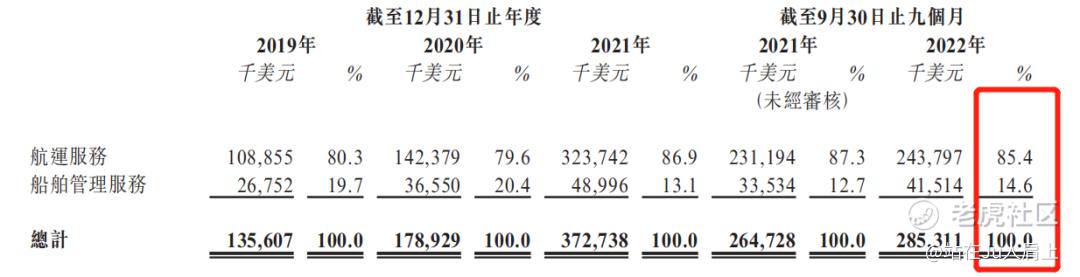

营收来源(按业务划分)

公司主营为航运服务、船舶管理服务,最新收入占比分别为85.4%及14.6%。

募资用途

集资所得其中约约77%预计将用于扩充及优化船队,约10%预计将用于通过于上海、希腊、菲律宾及日本等战略位置租用办公场所设立新办事处加强其船舶管理能力,及扩大目前于青岛、宁波及福州的现有船舶管理运营业务,约3%预计将用于在业务营运中采用数码科技并实施先进的资讯科技,约10%预计将用作一般营运资金。

三、综合分析

1、基石投资者,27.64%。

公司与3名基石投资者,合共认购约1.287亿港元股份,其中湖州吴兴认购1200万美元、国电海运认购2000万人民币、Danube Bridge Shipping认购150万美元,按中间价计算,占比约27.64%,假设超额配售权未获行使,禁售期6个月。

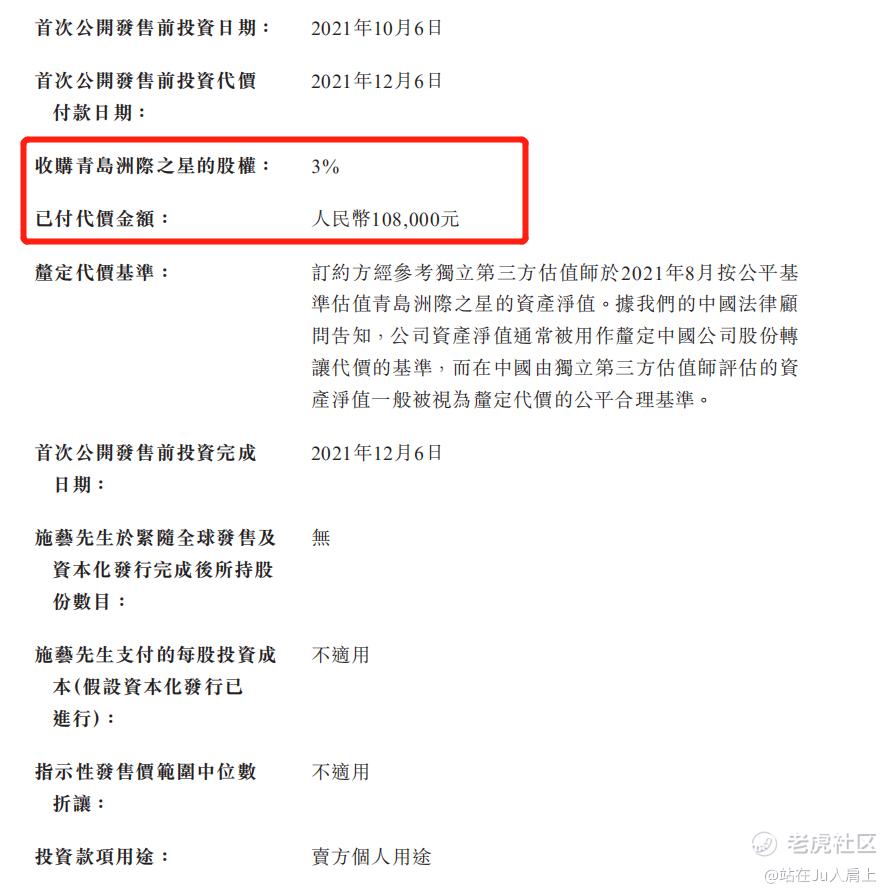

2、早期投资者;

公司2021年10月获得施艺先生投资获得3%股份,对价108000元人民币,施先生为公司客户,入股成本半卖半送。

3、中签率推算;

公开发行1250万股,1000股一手,甲乙组初始手数6250手,一手中签率100%!

4、保荐人历史表现

保荐人中泰2023年项目为润华服务02455.HK,大跌收盘。

5、同行表现

近期暂无航运同行上市。

小结:

①行业由盛而衰未来业绩堪忧;

②毛利率低净率更低;

③同行PE更低;

④保荐人一般、基石一般;

⑤中签率高;

四、操作计划

此票不打算赌,放弃!

附招股书地址:https://www1.hkexnews.hk/listedco/listconews/sehk/2023/0314/2023031400010_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $洲际船务(02409)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黑天鹅本人·2023-03-15感谢推荐,我会重点关注 洲际船务的点赞举报

- 日添一线·2023-03-15现在投资航运股还是正确的选择吗?点赞举报

- 俯瞰繁华·2023-03-15洲际船务的基本面还是很不错的点赞举报