铁矿石与 A 股市场周报与全球资金市场周报

整体来看

• 全球铁矿石发运总量少量增加,检修和降雨均有减少,所以后续供应比较稳定。 $F山证铁矿石(03047)$

• 高炉开工率继续增加,基建钢材需求增加,地产也有所恢复。

• 发改委仍关注铁矿石价格上涨过快的问题,警惕矿价下跌风险。

供给方面

• 澳洲巴西19港铁矿石发运总量2461.3万吨,环比增加68.4万吨。澳洲发运量1835.6万吨,环比增加34.4万吨,巴西发运量625.7万吨,环比增加34.0万吨,非主流发货450.8万吨,环比减少45.8万吨

• 澳洲、巴西港口检修均有所减少,短期发运依然会比较稳定。 $马鞍山钢铁股份(00323)$

需求方面

• 247家钢厂高炉开工率82.00%,环比上周增加0.93%;高炉炼铁产能利用率88.03%,环比增加0.89%;钢厂盈利率49.35%,环比增加6.49%。

• 日均铁水产量236.47万吨,环比增加2.11万吨。

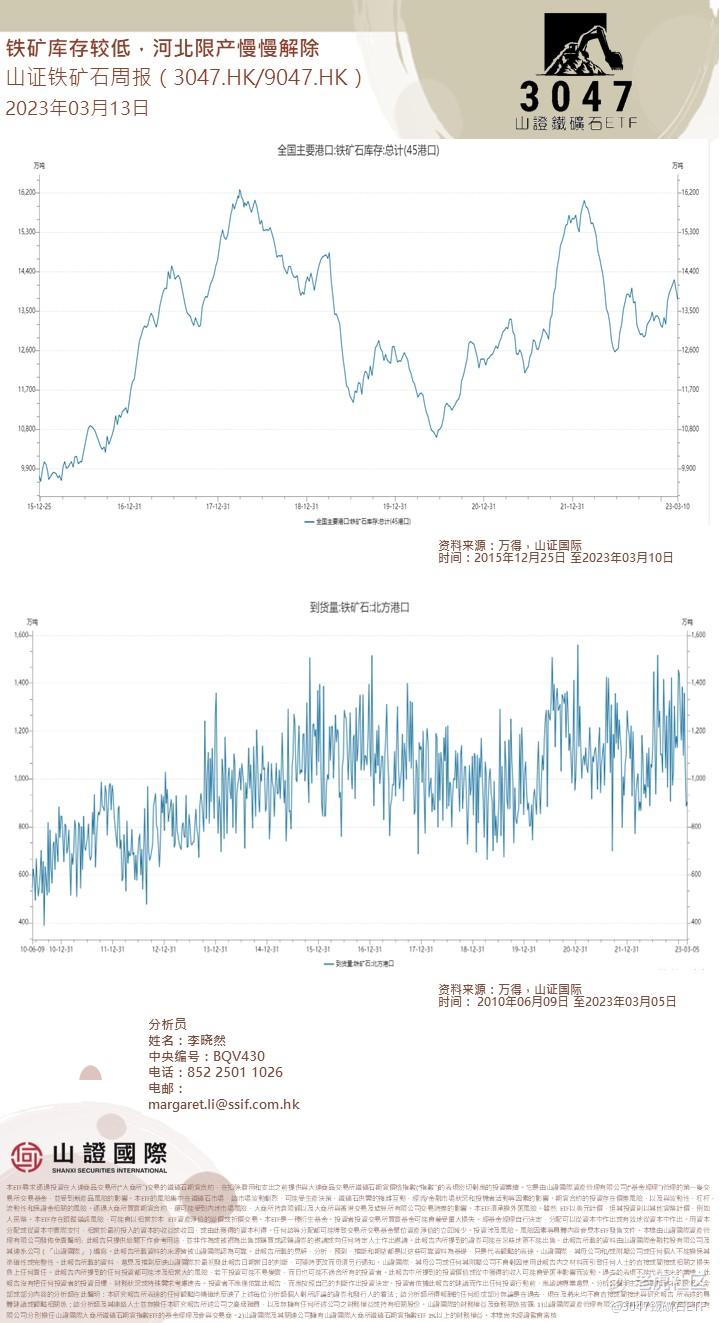

库存方面

• 全国45个港口进口铁矿库存为13770.03万吨,环比降230.53万吨;日均疏港量310.78万吨降10.99万吨。

• 预计海外到港将会小幅上升。

A股市场周报与全球资金市场周报

1)近期市场调整主因是海外流动性压力。美国就业通胀均超预期,2月9日起美债利率20日上行斜率超20bp,后1个月全球市场都有较大调整。

2)矽谷银行暴雷,美联储紧缩可能放缓(3月10日10年美债利率急降23bp),但海外不确定性增加,美国银行可能普遍存在类似压力,需要密切关注后续全球情况。 $硅谷银行(SIVB)$

3)我们继续对市场保持乐观,全年收益率中位数10-15%,指数上台阶。全年一定重视两条主线,近期调整是布局良机。以上证50为代表的经济复苏和“中”字头大盘蓝筹(特别是战略新兴行业央企和股权激励的国企)。以科创为代表的,有望接棒新能源的“数字经济”(运营商+信创+工业互联网)。 $上证50(000016.SH)$ $腾讯控股主连 2303(TCHmain)$

全球资金市场周报

2 年期国债收益率在过去 3 个交易日(从 3 月 8 日星期三收盘,即鲍威尔完成证词的那一天开始)下跌了 85 个基点。

在过去的 40 年中,只有 1 次 2 年的跌幅超过 3 天,即 1987 年的股市崩盘。

同样在上周三,市场定价加息 50 个基点的可能性为 80%。

现在,NO MOVE 的概率为 44%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。